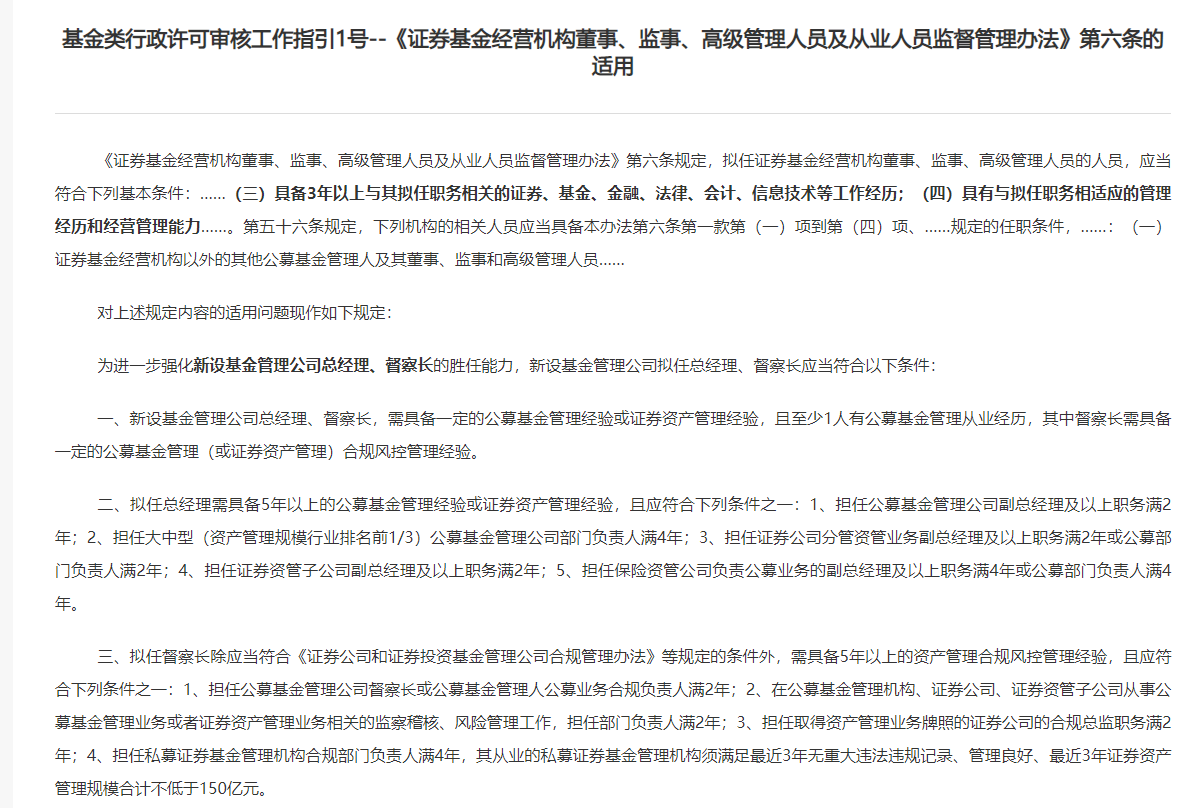

MARKET REVIEW

市场行情回顾

受美债利率持续上行、人民币贬值和国内疫情冲击经济担忧,上周市场显著调整。上周上证综指下跌3.87%,沪深300下跌4.19%,上证50下跌3.97%,创业板指下跌6.66%,中小板指数下跌3.64%,中证500指数下跌5.43%。

行业方面,上周涨幅居前的行业为:纺织服装,跌幅较少的行业为:电力及公用事业、食品饮料、家电和交通运输,跌幅较大的板块为:房地产、钢铁、有色金属、煤炭和医药。

FUNDAMENTALS

基本面回顾

统计局公布一季度经济数据,中国2022年第一季度GDP同比增长4.8%,预期增4.8%,2021年第四季度增速为4%;3月规模以上工业增加值同比增长5%,预期增5.1%;3月社会消费品零售总额同比下降3.5%,预期降0.8%;一季度固定资产投资(不含农户)同比增长9.3%,预期增8.6%,1至2月增速为12.2%。一季度GDP增速基本符合预期,基建投资好于预期,财政前置和稳增长发力背景下,预计二季度基建投资增速仍然维持相对高位。

3月制造业投资单月同比为11.9%,前值为20.9%;工业企业利润与出口是影响制造业投资的重要因素,往后看,随着工业企业利润和出口增速的回落,制造业投资仍有下行压力。

受疫情和经济下行影响,3月消费显著回落,限额以上具体品类看,粮油食品、饮料、中西药品、文化办公用品增速较快;服装、化妆品、金银珠宝、日用品、家用电器、家具、汽车增速为负。4月14日国务院常务会议部署了下一阶段促消费的政策举措,随着疫情得到控制、经济修复,预计消费增速将有所修复。

受疫情导致生产受限、需求走弱、以及供应链和物流的约束等,3月工业增加值显著回落。3月城镇调查失业率大幅提升0.3个百分点至5.8%,创2020年下半年以来新高。

VIEWPOINT

市场观点

美债利率上行、人民币汇率贬值和国内疫情冲击经济是当前影响市场的主要因素。短期来看,美国经济缓慢回落但仍在相对高位,就业市场较景气,俄乌战争加剧了通胀上行压力,美联储鹰派表态推动美债利率不断上行。往后看,随着美国经济降温、大宗商品回落,通胀压力缓解,下半年市场对美联储鹰派加息预期有望缓和,市场风险偏好将回升。

近期受国内疫情冲击,美元指数上行,人民币汇率近几日持续贬值,短期来看疫情冲击下人民币还有一定贬值空间,但人民币汇率更多是由国内经济基本面决定,随着稳增长措施逐步落地,国内经济改善,人民币汇率将趋稳。目前国内处于宽货币、宽信用到经济企稳的过渡期,企业盈利预期不明朗,并且美债利率上行利空高估值板块,市场波动较大。

当前A股主要指数的股权风险溢价处于历史中位数以下,部分板块股权风险溢价处于历史低位,向下调整空间有限。往后看,随着鹰派加息预期降温,国内疫情改善,稳增长措施不断落地带动国内宏观经济企稳回升,企业盈利和估值有望修复。

历史来看,4月底政治局会议调整国内经济增速目标概率很小,稳增长板块仍是重要的配置方向。当前,我们看好受益稳增长的建材、家居和大金融板块,困境反转的生猪养殖、交运和社服板块,以及部分估值压力得到释放、景气趋势仍未变化的成长板块。