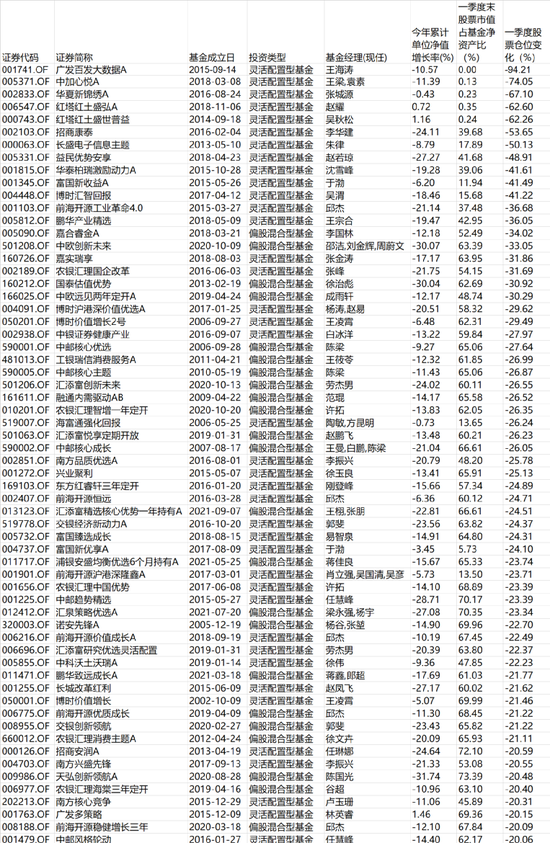

来源:陈果A股策略

核心摘要

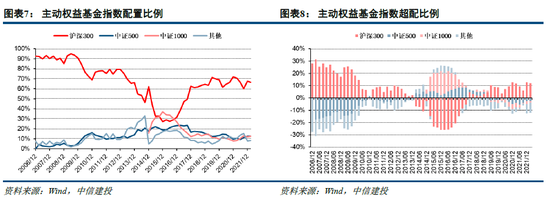

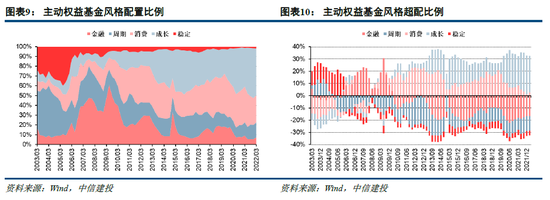

●板块和风格配置:中小盘低拥挤找机会

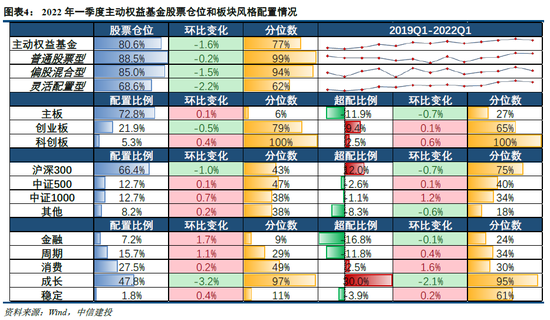

灵活配置型基金跑赢市场大盘指数,基金重仓股跑输市场大盘指数。中证500和中证1000成分股的配置比例、超配比例提升,说明机构仍然在中小盘低拥挤的领域寻找机会。基金重仓股市场表现较为中庸,主板配比提升但超配比例下降,金融、周期和稳定风格的配比提升幅度,均高于超配比例变化幅度。成长风格整体减仓,创业板配置比例下降0.5pct,但创业板的超配比例仍然提升,科创板的绝对配比和超配比例均提升明显。简单统计来看,科创50指数一季度下跌约22%,而主动权益基金在科创板的前10大重仓股一季度平均跌幅仅10%左右,前20大重仓股一季度平均跌幅15%左右。

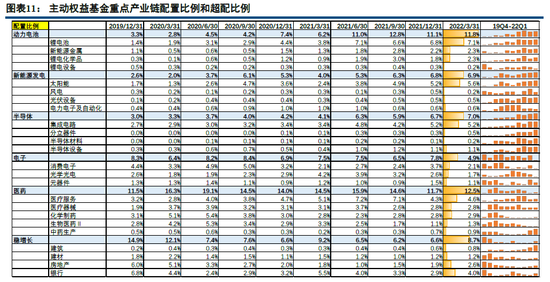

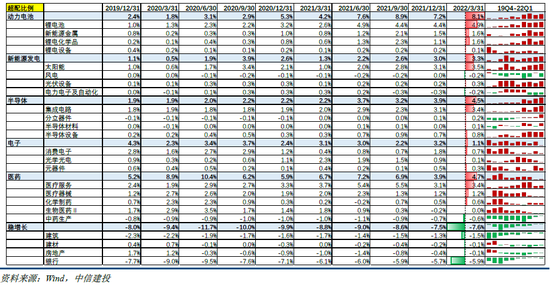

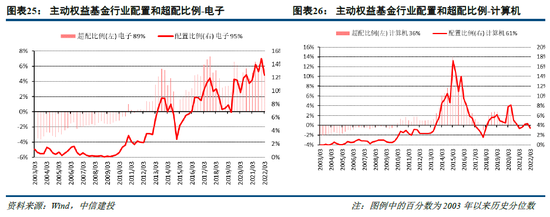

●重点产业链:“新光半”继续增持,价值市值占比上升1)动力电池:绝对配比和超配比例均提升,锂电化学品提升明显,锂电池也有所提升。上游涨价压力下一季度新能源整车销售和电池出货量仍然亮眼,但需要注意成本端压力和疫情冲击供应链的不利影响。2)新能源发电:绝对配比和超配比例小幅提升,光伏增配,风电减配。光伏装机量和排产情况向好,产能供给情况偏紧,产业链价格预计仍有支撑。3)半导体:产业链配比提升(主要是分立器件和材料),各环节仍均有所增配。半导体下游需求结构分化,产能依旧偏紧,设备出货放缓,硅片供不应求。电子:绝对配比和超配比例均下降较多,消费电子和光学光电减仓明显。需求仍处下行周期,叠加疫情扰动。4)医药:绝对配比和超配比例略有回升,医疗服务、化学药、生物药、中药均有所回暖。5)稳增长:绝对配比明显提升,超配比例小幅下滑。当前政策意图明显但行业基本面数据仍待改善。

●行业配置:关注养猪纯碱黄金板块从公募资金行业流向来看,有接近300亿资金流向新能源行业,其中电源设备接近150亿,动力电池接近100亿。医药、农林牧渔(主要是养猪板块)、基础化工(主要是锂电化学品和纯碱板块)、有色金属(主要是贵金属板块)也均超过150亿。●港股市场:“抄底”美团快手港股消费者服务行业净流入接近150亿港币(其中美团约+135亿港币)。房地产、医药、通信行业均净流入30亿港币左右。从电子行业净流出接近100亿港币(主要为舜宇光学科技)。从汽车行业净流出超过70亿港币(主要为吉利汽车、长城汽车)。传媒行业整体配置比例和超配比例变动不大,但内部卖出腾讯较多、买入快手较多。易方达和中庚基金跃升成为持有美团较多的机构,兴证全球基金仍是持有快手最多的机构。

●风险提示:重仓股与全部持股有差异

一、板块风格配置:中小盘低拥挤找机会

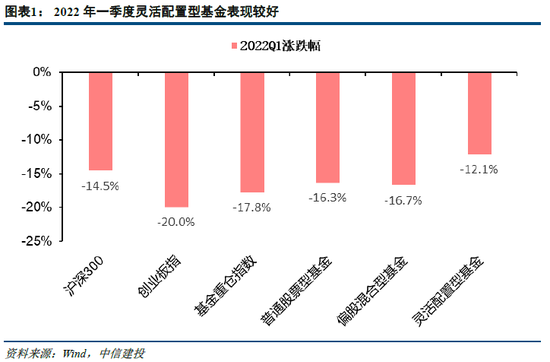

2022年一季度,普通股票型、偏股混合型、灵活配置型基金分别取得-16.3%、-16.7%、-12.1%的收益率,灵活配置型基金跑赢市场大盘指数,基金重仓股跑输市场大盘指数。

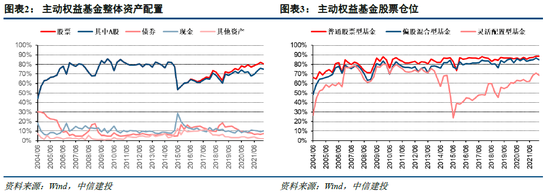

主动权益基金股票仓位回落,偏股混合型和灵活配置型基金仓位下降明显。整体来看,主动权益基金(普通股票型、偏股混合型、灵活配置型,全文同)股票仓位达到80.6%,环比下降1.6pct,处于2004年以来77%的历史分位水平。普通股票型、偏股混合型、灵活配置型基金股票仓位分别达到88.5%、85.0%、68.6%,分别环比下降0.2pct、1.5pct、1.2pct,分别处于2004年以来99%、94%、62%的历史分位水平。

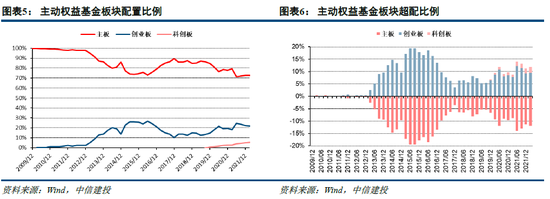

基金重仓股市场表现较为中庸,主板配比提升但超配比例下降,机构在一季度时对稳增长和周期板块行情的持续性较为谨慎。受到创业板指数一季度下跌20%的拖累,创业板配置比例下降0.5pct,但创业板的超配比例仍然提升。

科创50指数一季度跌幅比创业板指还高,但科创板的绝对配比和超配比例均提升明显,也从侧面说明了今年一定程度上面临“内忧外患”环境下精选行业和个股的重要性。简单统计来看,科创50指数一季度下跌约22%,而主动权益基金在科创板的前10大重仓股一季度平均跌幅仅10%左右,前20大重仓股一季度平均跌幅15%左右。

中证500和中证1000成分股的配置比例、超配比例提升,说明机构仍然在中小盘低拥挤的领域寻找机会。

消费风格主动增配的比例较高,成长风格减仓明显,但无论从绝对还是相对比例来看成长仍然占据主导地位。金融、周期和稳定风格的配比提升幅度,均高于超配比例变化幅度,也印证了机构的谨慎态度。

二、重点产业链:“新光半”继续增持,价值市值占比上升

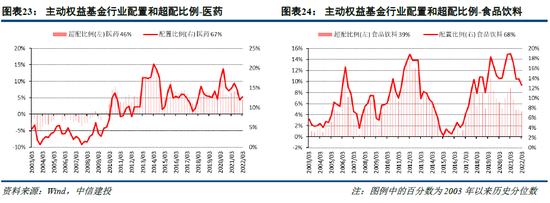

1)动力电池:绝对配比和超配比例均提升,锂电化学品提升明显,锂电池也有所提升。上游涨价压力下一季度新能源整车销售和电池出货量仍然亮眼,但需要注意成本端压力和疫情冲击供应链的不利影响。2)新能源发电:绝对配比和超配比例小幅提升,光伏增配,风电减配。光伏装机量和排产情况向好,产能供给情况偏紧,产业链价格预计仍有支撑。3)半导体:产业链配比提升(主要是分立器件和材料),各环节仍均有所增配。半导体下游需求结构分化,产能依旧偏紧,设备出货放缓,硅片供不应求。4)电子:绝对配比和超配比例均下降较多,消费电子和光学光电减仓明显。需求仍处下行周期,叠加疫情扰动。5)医药:绝对配比和超配比例略有回升,医疗服务、化学药、生物药、中药均有所回暖。6)稳增长:绝对配比明显提升,超配比例小幅下滑。当前政策意图明显但行业基本面数据仍待改善。

三、行业配置:关注养猪纯碱黄金板块

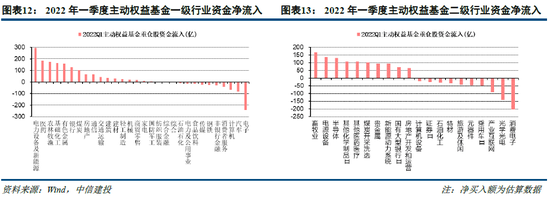

从公募资金行业流向来看,2022年一季度有接近300亿资金流向新能源行业,其中电源设备接近150亿,动力电池接近100亿。医药、农林牧渔(主要是养猪板块)、基础化工(主要是锂电化学品和纯碱板块)、有色金属(主要是贵金属板块)也均超过150亿。电子行业资金净流出约240亿,其中半导体方向净流入约130亿,消费电子净流出约200亿,光学光电净流出约140亿

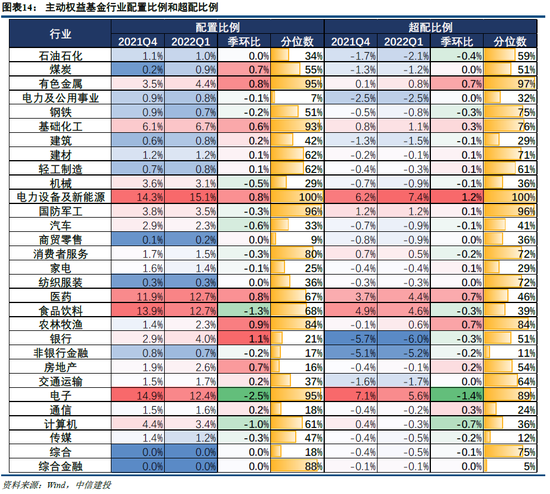

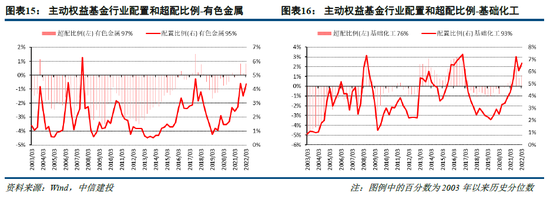

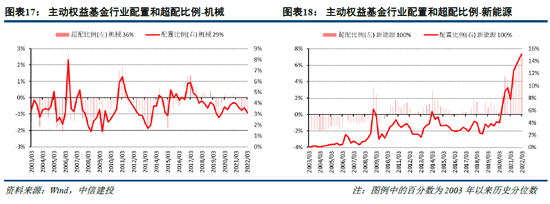

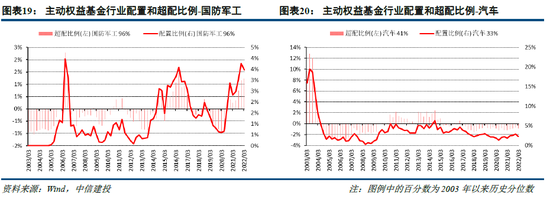

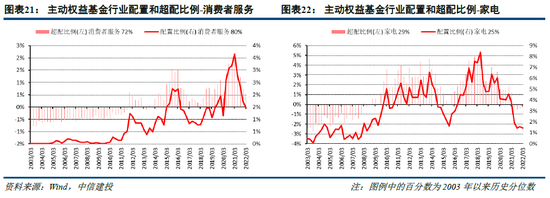

前四大行业:新能源和医药增配,食品饮料和电子减配。2022年一季度,主动权益基金配置比例和超配比例最高的行业为新能源、医药、食品饮料、电子,配置比例分别达到15.1%、12.7%、12.7%、12.4%,环比变化分别+0.8pct、+0.8pct、-1.3pct、-2.5pct;超配比例分别7.4%、4.6%、4.4%、5.6%,环比变化分别为+1.2pct、+0.7pct、-0.3pct、-1.4pct。除此之外,主动权益基金在2022年一季度增配较多的板块还有上游周期行业以及银行地产等稳增长方向。煤炭、有色金属、基础化工行业配置比例环比提升0.7pct左右,银行和地产行业配置比例分别环比提升1.1pct和0.7pct。其中有色金属行业超配比例也提升了0.7pct,说明公募基金主动超配的意图更强,其余行业超配比例提升幅度均较绝对配比提升幅度略小,银行超配比例甚至环比下降0.3pct。截至2022年一季度,有色金属、基础化工、新能源、国防军工、电子行业的配置比例,以及有色金属、新能源、国防军工、电子行业的超配比例,处于历史分位数85%上方。

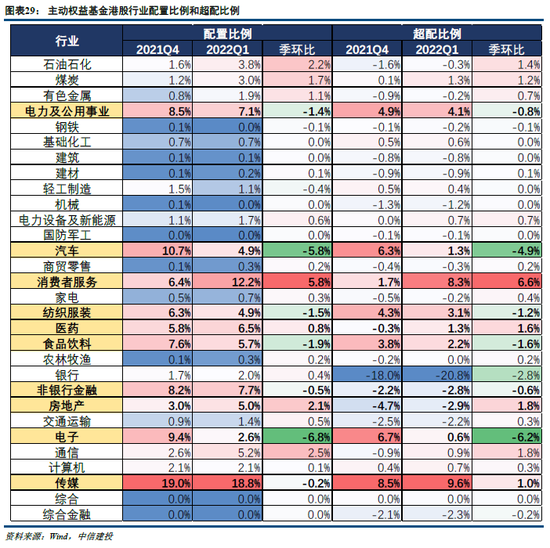

四、港股市场:“抄底”美团快手

2022年一季度公募基金向港股消费者服务行业净流入接近150亿港币(其中美团约+135亿港币)。房地产、医药、通信行业的资金流入均为30亿港币左右。从电子行业净流出接近100亿港币(主要为舜宇光学科技)。从汽车行业净流出超过70亿港币(主要为吉利汽车、长城汽车)。配置比例较高的行业来看,电力公用、汽车、纺织服装、食品饮料、非银行金融、电子行业的配置比例和超配比例下滑较多,消费者服务、医药、房地产行业的配置比例和超配比例提升较明显。传媒行业整体配置比例和超配比例变动不大,但内部卖出腾讯较多、买入快手较多。易方达和中庚基金跃升成为持有美团较多的机构,兴证全球基金仍是持有快手最多的机构。

五、重点个股资金流入流出情况

新浪合作大平台期货开户 安全快捷有保障

新浪合作大平台期货开户 安全快捷有保障