来源:明晰FICC研究

文丨明明债券研究团队

核心观点

央行降准0.25个百分点,同时市场利率定价自律机制鼓励中小银行存款利率浮动上限下调10个bps,两项宽松政策集中落地,显示了中美经济周期背离下货币政策倾向于阻力较小的政策工具选择,将进一步降低银行负债成本,有望带动后续LPR下调。

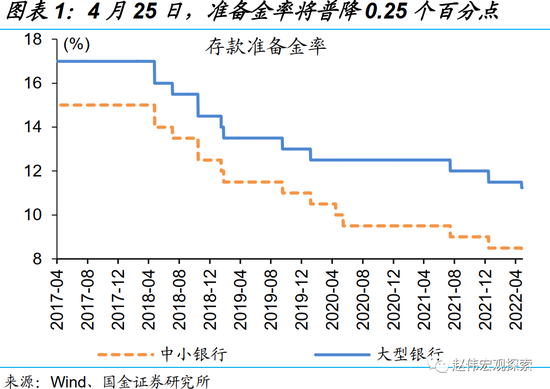

事项:中国人民银行公告称,2022年4月15日,中国人民银行下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上额外多降0.25个百分点。此外,据财新2022年4月15日报道,近日市场利率定价自律机制召开会议,鼓励部分中小银行存款利率浮动上限下调10bps左右。

降准落地,但幅度略低于预期。在4月13日国常会及4月14日第一季度金融统计数据新闻发布会均明确提出后续将运用降准等货币政策工具后,4月15日央行宣布于4月25日落地全面降准25bps(不含已执行5%存款准备金率的金融机构),且对没有跨省经营的城商行和存款准备金率高于5%的农商行额外多降0.25个百分点,降低金融机构资金成本每年约65亿元。本次降准是全面降准+定向降准的组合,但是25bps的降准幅度略低于市场预期。从释放的长期资金来看,本次降准总体释放长期资金约5300亿元,释放资金规模低于2021年7月的7000亿元(置换3000亿元MLF后)和2021年12月的1.2万亿元,预计大概率不会用于置换后续到期的MLF。

降准原因与时点考虑:

(1)增加金融机构长期稳定资金来源和降低金融机构资金成本。降准操作越来越成为“常规操作”,其中央行也明确提及2021年7月和12月操作是“常规降准操作”,其目标为(1)补充流动性缺口,(2)增加金融机构长期资金占比,支持信贷投放。在扩大新增贷款规模和降成本的政策要求下,本次降准仍然体现了“常规性”,即增加金融机构长期稳定资金来源和降低金融机构资金成本。

(2)对冲疫情冲击也是降准原因之一。今年以来,经济下行压力有所加大,对宏观调控政策的要求是靠前发力、充足发力。3月份上海疫情扩散蔓延,疫情冲击的影响面不断扩大,确诊规模超过以往历次扰动。从疫情的分布来看,占GDP比重较大的省份、城市均出现确诊,不少地区的疫情防控措施均有升级,进一步加大经济下行压力。此外,距离上次降准已度过一个季度,一方面需要适当释放银行可用资金来降低银行负债成本、支持银行扩大新增贷款规模,并支持受疫情严重影响的行业和中小微企业;另一方面需要释放货币政策积极信号来稳定市场信心。

(3)4月是美联储加息周期的喘息期,也是国内货币宽松的窗口期。中美货币政策基于中美经济周期错位而出现分化,进而导致中美利率倒挂,成为中国货币政策宽松的掣肘。虽然中国货币政策坚持“以我为主”,人民币汇率也坚持以市场供求主导,但货币政策的安排还是需要注重节奏。4月没有FOMC议息会议,是美联储加息周期的喘息窗口,对于我国而言是关键政策窗口期,也是国内降准的窗口期。

鼓励下调存款利率报价加点幅度有助于进一步降低银行负债成本。据财新2022年4月15日报道,近日市场利率定价自律机制召开会议,鼓励部分中小银行存款利率浮动上限下调10bps左右。在2019年LPR改革时,作为“压舱石”的存款基准利率并没有同时推进市场化改革。2021年6月,存款利率报价机制启动改革,将定价方式由上浮倍数改为加点,且调整了存款利率上限和存款利率报价的结构。本次鼓励下调存款利率浮动上限类似于“存款利率降息”。一方面,在海外货币政策趋紧的环境下,调整存款利率报价加点幅度是阻力较小的降息方式。另一方面,存款作为银行占比最高的负债,下调其利率水平是降低银行负债成本最直接和有效的方式。降准与鼓励下调存款基准利率加点两项政策组合拳的推出,将有效降低企业融资成本。但鼓励调整存款利率上限的银行存款范围以及存款利率下行幅度尚不明确,降成本效果仍待观察。

降准和鼓励存款利率调整后有望带动LPR报价进一步下调。今日央行平价等额续作1500亿元的MLF,政策利率维持不变。虽然MLF降息是引导LPR下行最直接的方式,但由于中美经济周期背离,直接的MLF降息仍需要面对较大的外部环境压力。今年2月份以来LPR报价利率维持不变,而同业存单利率等银行负债成本也有所抬升,本次全面降准和引导存款利率上限下调可以进一步降低银行负债成本,有望引导后续LPR报价下调。

关注海外货币政策收紧及通胀不确定,宽松政策落地后需要等待更强催化和更适宜窗口期。本次降准25bps幅度不及预期,从央行答记者问内容上看,当前海外货币政策收紧以及物价水平仍然是货币政策进一步宽松需要重点考虑的问题。首先,以美国为首的诸多发达国家均已进入紧缩周期,与中国的宽松周期背离,央行密切关注发达国家货币政策调整,兼顾内外平衡。其次,俄乌局势带动国际大宗商品价格上涨并传导至国内,疫情期间国内部分地区也出现了物价上涨的情况,且新一轮猪周期临近,央行密切关注物价走势变化,保持物价总体稳定。尽管我国货币政策坚持“以我为主”,但政策实施时仍有外部阻力和内部不确定性,对政策力度把控需更为审慎,进一步宽松政策需要综合考虑疫情的发展、海外地缘政治冲突、美联储紧缩路径、全球通胀形势等因素,需要等待更强的催化因素和更合适的窗口期。

债市策略:降准和鼓励存款利率上限下调政策集中落地,符合我们在《债市启明系列20220329—降准降息还有多远?》降准-存款利率改革和调整-降息的货币政策宽松路径判断。但是需要关注的是,降准政策落地不及预期,且从央行答记者问内容上看,货币政策维持偏松的取向但仍然综合考虑海外货币政策调整和通胀形势。在宽松政策集中落地后可能引来货币政策的观察期,宽信用政策持续发力。对债市而言,货币政策宽松不及预期短期内或引发市场悲观情绪发酵和利率的回调,但疫情冲击和经济下行压力仍然制约了利率的顶部,10Y国债收益率预计将震荡运行。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>