讲述投资中最朴实的道理,陪伴您一起穿越基金投资的迷雾。市场起起伏伏,我们招夕相伴。

本期作者 | 汪洋

2022年以来,在美联储加息预期、俄乌冲突,以及国内经济增长压力较大等多重因素的影响下,资本市场迎来了剧烈的波动,超出了很多投资者的预期。而“固收+”基金,凭借在多资产配置策略方面的优势,能够在收益、波动和回撤方面取得一定的平衡,因此在今年这样困难的时候,被大家进一步发现了这类基金的配置价值而反复提及。

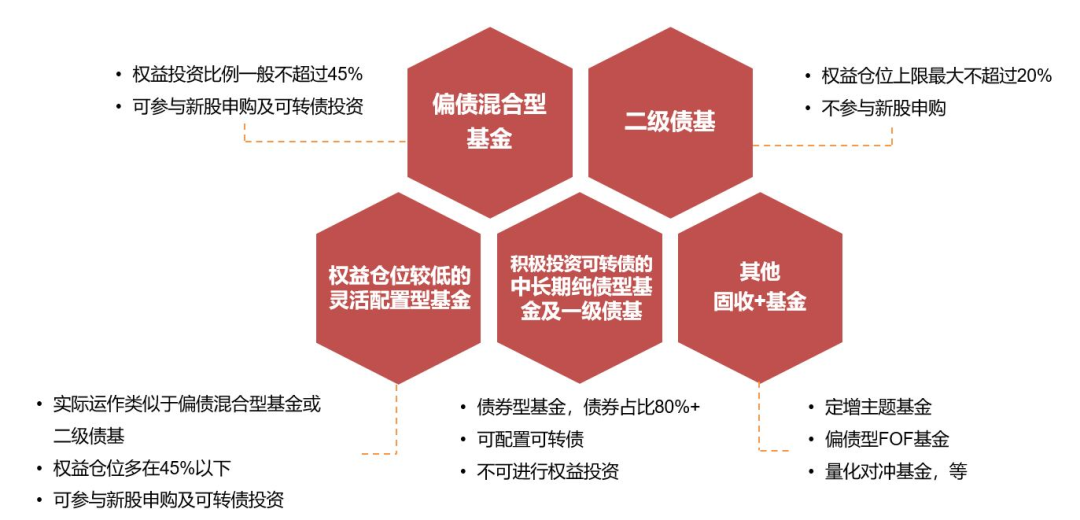

关于“固收+”基金的定义,市场上并没有统一的概念界定。一般来讲,“固收+”基金通常以固定收益资产打底,贡献基础收益。那这个“+”,有哪些手段呢?从最近几年全市场的投资实践来看,策略还是很丰富的。可以+股票,把握波段操作的机会;可以+打新,参与新股申购;可以+转债,进可攻,退可守;可以+股指期货,进行对冲。在上述大类资产都没有机会时,债券+久期,也可以理解成广义的“固收+”。

所以,我们投资者平时接触到的一级债基、二级债基、偏债混合型基金、低权益仓位的灵活配置型基金、偏债混合型FOF基金等其实均属于“固收+”基金的范畴。

备注:投资者应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。

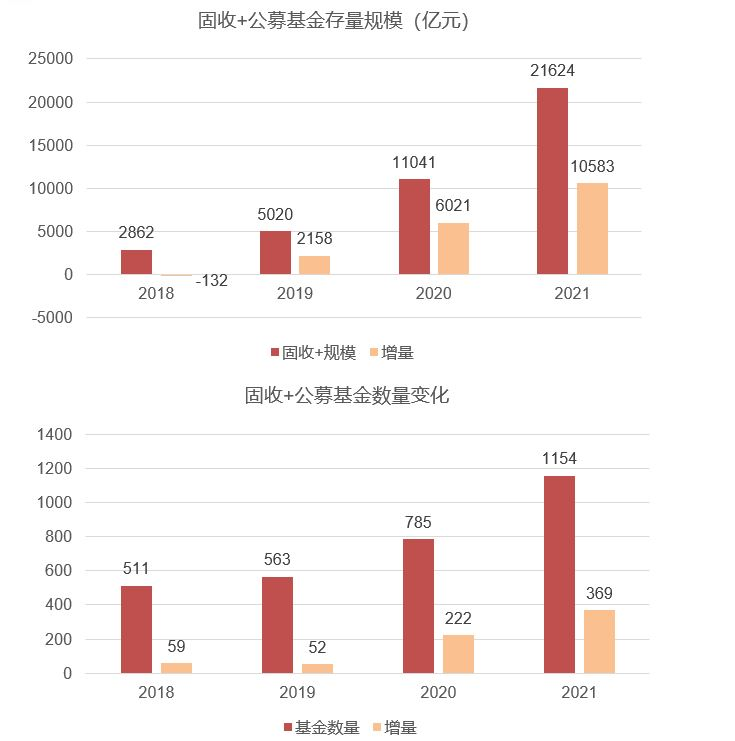

2020年以来,“固收+”基金在规模与数量方面均呈现爆发式增长。Wind数据显示,目前“固收+”基金市场规模高达2万亿元以上,二级债基、偏债混合型基金以及偏债灵活配置型基金是“固收+”市场的主要组成部分。

数据来源:Wind,截至2021年12月31日,固收+公募基金指偏债混合型基金、混合债券型二级基金、混合债券型一级基金。

“固收+”基金逐渐成为主流产品的原因主要有以下几点:

其一,《资管新规》下,刚性兑付被打破,发展净值类产品逐渐成为市场一致的共识,包括银行的传统理财产品都在谋求转型,“固收+”基金就是这一类合适的理财新选择;

其二,债市低利率或成常态,债券收益率下行速度明显快于理财产品预期收益率要求,通过传统的纯债类产品实现收益目标的难度进一步加大,但另一方面权益类产品净值波动较大,导致“资产荒”感受加剧;

其三,“固收+”基金本质上通过多资产配置、低相关性策略可以有效分散风险,提高收益稳定性,而权益类资产、另类资产成为增厚收益的重要来源;

其四,近年来,人们理财意识崛起,居民金融资产配置的需求增长,无论是机构投资者数量还是个人投资者数量均保持高速增长的态势。

“固收+”基金一般来说,主要适合以下四类投资者:

1、风险偏好较低,强调低波动、回撤小的稳健型投资者;

2、投资水平一般,又想获取一定收益,但不愿在市场上多操心的投资者;

3、股市震荡期间暂且观望、过渡缓冲的投资者;

4、已投资一定权益类产品,留部分仓位用于平滑波动曲线的投资者。

可能投资者朋友就会问,全市场“固收+”基金这么多,我们应该怎样选择呢?对于“固收+”产品投资者而言,可能希望看到的是一条沿东北方向缓慢行进的净值曲线,该净值曲线应尽量平滑,不要有太大波动。所以,选择“固收+”产品一定要根据自己的风险承受能力进行选择。因为投资“固收+”产品并不是为了博取高收益,收益目标应该脚踏实地,不盲目放大风险,不追求过高的收益目标,并愿意在此基础上承担一定的波动。

所以对于产品管理者来说,控制回撤就显得尤为重要。固收打底的收益,可能差别不会太大。关键是这个“+”,选择承担一个什么样的风险,加过来的就是一个什么样的收益,所以即便同样是“固收+”策略,比如权益投资比例和回撤控制目标不同,基金之间的风险收益差异其实可能也不小。 以“固收+”基金中占比较高的偏债混合型基金为例,因为股票仓位较为灵活,组合一方面会考验管理人的大类资产配置能力(股债配置能力),对于仓位的选择有一定的要求,另一方面也考验管理人行业选择和个股挖掘的能力,所以好的“固收+”产品对管理人在增强收益及控制波动和回撤方面都提出了比较高的要求。

这几年,招商基金的“瑞”系列“固收+”基金凭借在收益和波动方面取得了较好的平衡,表现相当抢眼。主要是因为招商基金的“瑞”系列“固收+”基金,有4个鲜明特点,分别是“追求绝对收益”、“严控回撤”、“策略统一”和“股债CP(搭档)”。

备注:“追求绝对收益” 并不代表产品无风险或收益有保证。“严控回撤”、“安全垫”等表述不保证基金产品无风险或组合净值一定不会下跌,也不保证基金组合净值下跌幅度一定不会超过基金的回撤控制目标。

那招商基金的“瑞”系列“固收+”基金是怎么实现绝对收益策略目标运作的呢?一般来说,主要有以下的四个步骤:

1、 固收以获取稳健收益打底,通过打新以增厚收益:固收头寸精选票息安全垫高的高等级信用债作为底仓,不做激进配置,同时在考虑市场情况的基础上参与新股申购,以期增厚组合收益;

2、 灵活把握大类资产配置:在控制风险的基础上,利用股、债两位基金经理组合的专业优势,综合分析国内外宏观经济、流动性状况、利率水平、增量资金来源、权益市场的季节性特征、政策导向、估值水平等因素作出对市场的判断,确定大类资产配置比例;

3、 通过行业分散配置、精选个股增强收益:秉承价值选股理念,基金经理在这里要做的是阿尔法,而不是β,更多强调挖掘个股对于组合的超额收益贡献;

4、纪律性投资,严控回撤风险:建立安全底线,每一个“瑞”系列“固收+”基金都会设立一个内部最大回撤控制目标,明确将风险控制和回撤管理作为投资纪律要求,严控下行风险。

备注:“追求绝对收益” 并不代表产品无风险或收益有保证。“严控回撤”、“安全垫”等表述不保证基金产品无风险或组合净值一定不会下跌,也不保证基金组合净值下跌幅度一定不会超过基金的回撤控制目标。

治大国如烹小鲜,兼顾收益和回撤,实际就是对风险资产的较强把控。所以,在目前这种资产荒、低利率、权益市场宽幅震荡的背景下,“固收+”基金的优势就得到了进一步的发挥,而招商基金 “瑞”系列“固收+”就是这样一类产品。它们以固定收益投资为主,权益投资为辅,以追求绝对收益为目标的思路,严格控制回撤。进可攻,股市机会来临时,力争组合跟上甚至超越基准,投资人能够分享到股票市场上涨带来的红利;退可守,设立内部考核最大回撤控制目标,严格控制回撤;拉长看,力争净值曲线能够穿越市场周期。对于今年的基金投资策略来说,是时候,重视“固收+”基金了。

作者简介

汪洋

招商基金资深策略分析师

◆ 澳大利亚国立大学商学硕士

◆ 并购交易师(中国并购公会认证)

◆ 超过 13 年全国前十大公募基金公司渠道管理和财富管理经验,历任招商基金西部营销管理中心总经理等职务

◆ 接受过汇丰银行、澳大利亚联邦银行、新加坡大华银行等知名金融机构的财富管理专业培训

◆ 熟悉国内外各类基金产品的特点,专注于宏观市场分析、基金健诊、基金定制设计及资产配置组合研究等

◆ 深刻理解渠道对于财富管理的需求,能够提供有效的整合解决方案,已在全国各大银行、券商、互金平台开展了超过 450 场的相关培训