分析师:张青 执业证书编号:S0890516100001

研究助理:程秉哲

1. 2021年中证报价新进展:达到国际标准,中证报价成为金融稳定委员会(FSB)正式认可的交易报告库

2021年12月3日,金融稳定委员会发布《2021年全球场外衍生品市场改革进展报告》,将中证机构间报价系统股份有限公司列入正式交易库名单,意味着中证报价交易报告库在透明性,合规性,规范性上都达到了国际标准,获得了国际认可。下一步,中证报价将持续完善交易报告库的建设,以成为专业权威的场外证券检测机构为目标,继续加强市场监控体系,助力防范金融风险,促进场外市场的高质量发展。

2. 2021年报价系统运营回顾

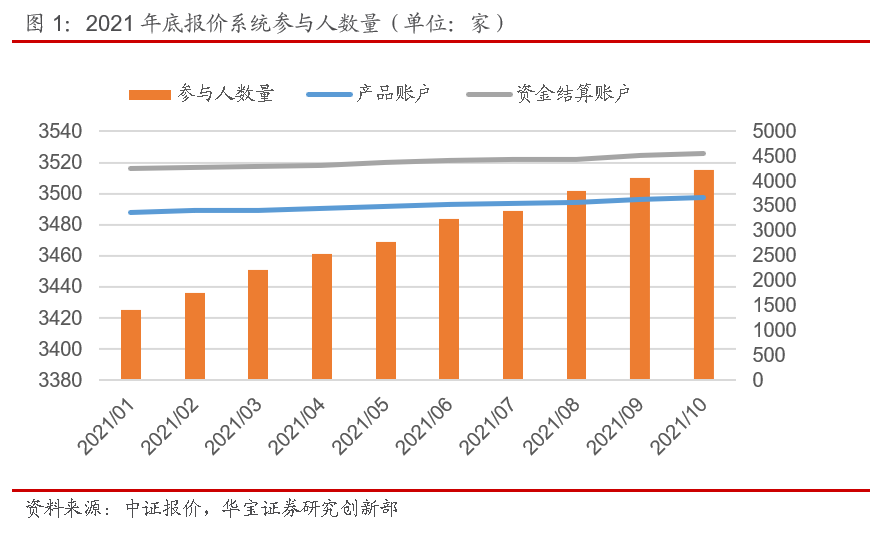

2.1. 参与人:数量缓慢上升,增速较为平缓

截至2021年10月31日,报价系统参与人数量为3515家,产品账户3676家,资金结算账户4558家。报价系统参与人数量较2020年12月的3421家有小幅上升,增幅2.7%

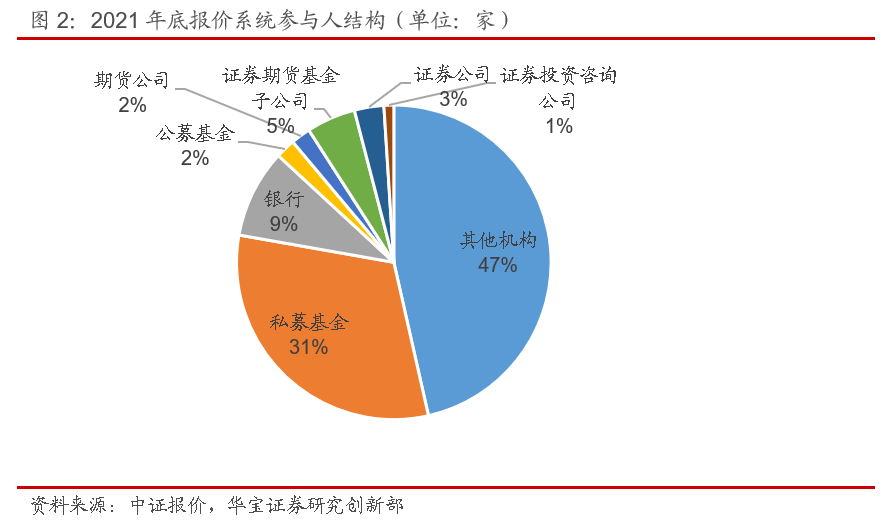

参与人构成中,除去其他机构,私募基金、银行依旧作为前二参与人位置,该二类参与人共占报价系统参与人总数近一半。这二类参与者2021年的增量也都为正。

报价系统参与人数量自2020年以来已经接近饱和,2021年只有轻微幅度上涨。截至2021年10月31日,报价系统产品账户共3676家,相较2020年底的3365家有所上涨,涨幅为9.24%,资金结算账户共4558家,相较2020年底的4240家上升7.45%。

2.2. 产品发行:收益凭证稳居核心,发行数量上升、发行金额下降

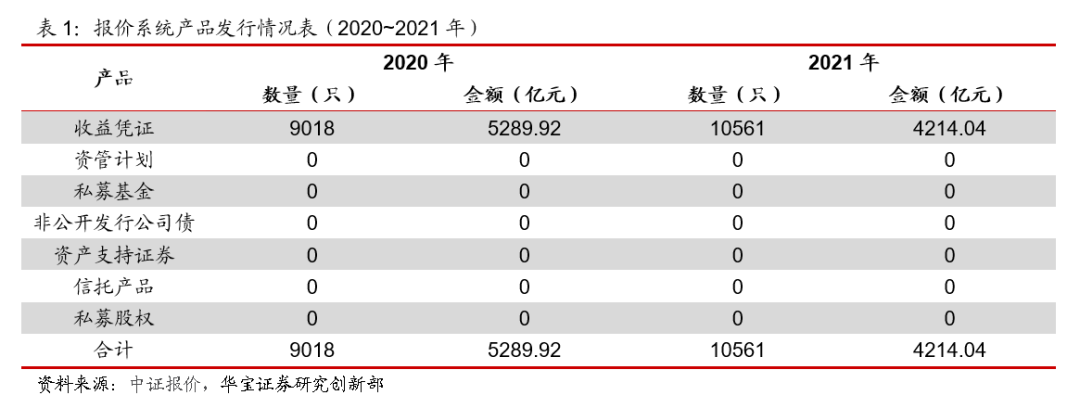

产品发行方面,在经过2020年报价系统在产品发行量和发行规模上均有所增长后,2021年报价系统在产品发行量上继续有所增长,而在产品规模上有所减少。产品发行的增量全部来自于收益凭证,资管计划、资产支持证券、非公开发行公司债等其他产品均无新增规模。

2021年全年,报价系统共发行产品10561只,与2020年的9018只相比增长约17.11%;融资规模4214.04亿元,同比下降约20.34%。按366天计算,2021年日均发行产品28.9只,日均融资金额11.55亿元。

其他一二级市场交易行为方面,截至2021年10月,报价系统共发生收益凭证转让交易1196笔,转让金额4.71亿元。

3. 精品业务发展情况

3.1. 收益凭证:发行与转让规模均有小幅下降

3.1.1. 收益凭证发行统计

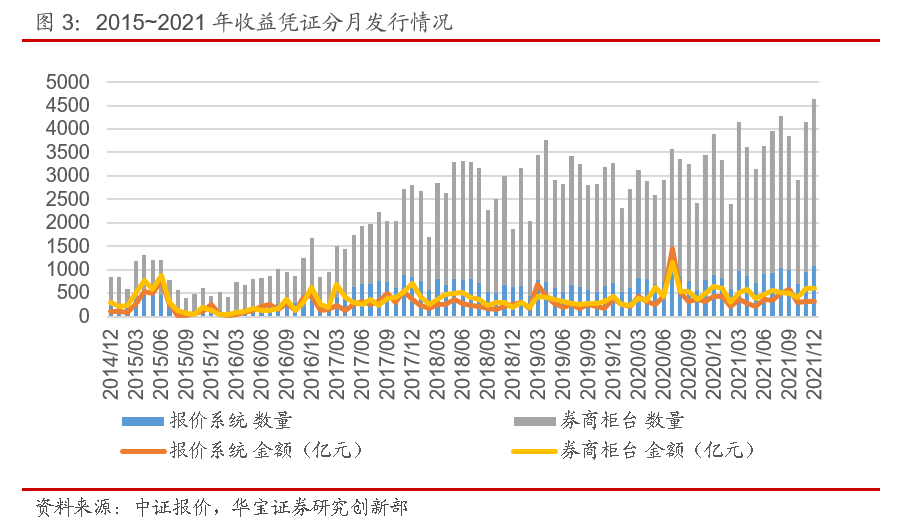

截至2021年12月31日,收益凭证在报价系统热销产品中依然占据首位,全年累计发行收益凭证10561只,较去年的9018只增长17.11%,规模4214.04亿元,较去年的5289.92亿元下降20.34%。

从分月发行数据显示,收益凭证发行规模紧贴市场资金需求的基本逻辑未变。2021年全年发行规模最高点出现在9月,单月发行规模为1066.57亿元,与2020年的单月最高发行规模相比大幅下降。

从发行渠道看,2021年全年报价系统发行收益凭证10561只,规模4214.04亿元,平均单只规模0.40亿元,较2020年的0.59亿元/只有较大幅度下降;券商柜台系统发行收益凭证33530只,规模6012.44亿元,平均单只规模0.18亿元,与2020年的0.22亿元/只相比有所下降。从不同渠道的发行规模看,报价系统和券商柜台系统比去年均有所下降。此外,与前两年类似,券商柜台系统发行的单只收益凭证规模较报价系统更小。(注:收益凭证发行备案过程中部分机构存在延报、漏报的现象,导致月度累计规模与经修正的年度规模存在差异)

3.1.2. 收益凭证转让统计

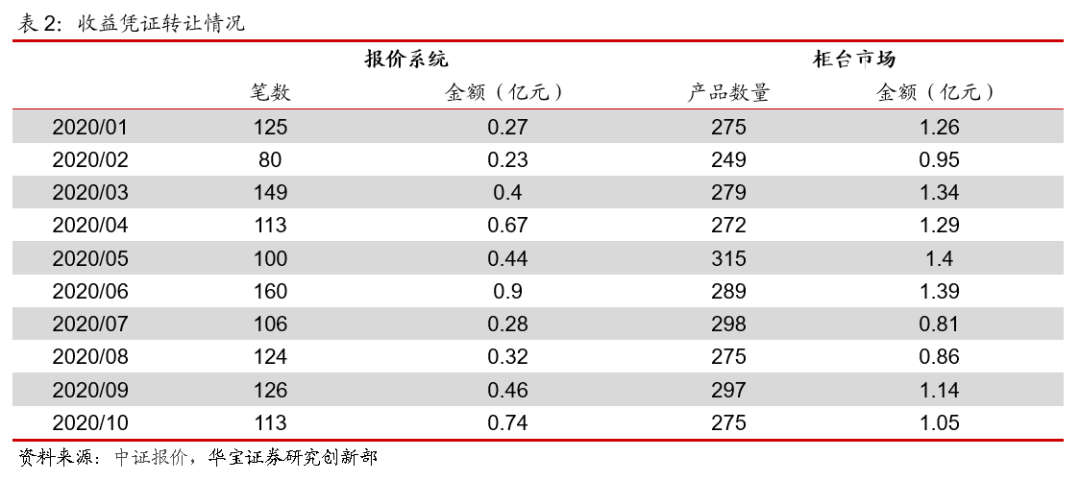

2015年以来,报价系统着手挖掘平台的转让功能,激发市场流动性,2017年以来,报价系统成为收益凭证的主要转让平台。2020年,报价系统上收益凭证的转让金额延续2019年的趋势继续大幅增长。2021年,报价系统收益凭证转让金额较2020年较为平稳。(2020年报价系统收益凭证转让金额在2020年4月出现较大程度波动,因此导致2020年平均转让金额大幅高于2021年)

截至2021年10月31日,全年收益凭证在报价系统上累计转让1196笔,金额4.71亿元;平均每月转让100笔,金额0.39亿元。在券商柜台市场累计转让3499笔,金额14.6亿元;平均每月转让292笔,金额1.22亿元。

3.1.3. 收益凭证期限统计

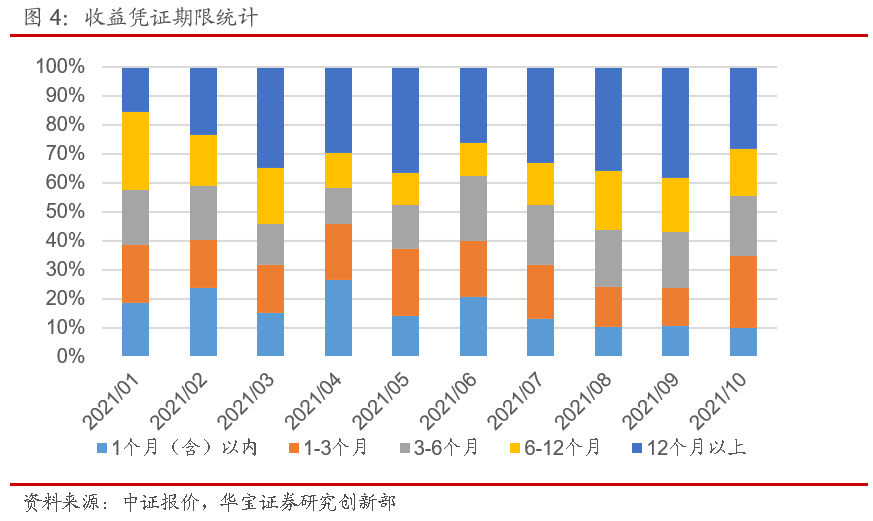

从产品期限看,收益凭证发行期限依旧以12个月以内的较短期限为主。然而,相较于2020年产品发行期限,2021年产品发行期限在12个月以上的有较大幅度增长,截至2021年10月31日,发行期限在12个月以上的占比达到30.23%。

各类期限中,12个月以上的收益凭证占比最大,占每月发行数量的比值平均为30.23%,1个月以内的收益凭证占比最小,占每月发行数量的比值平均为16.16%。

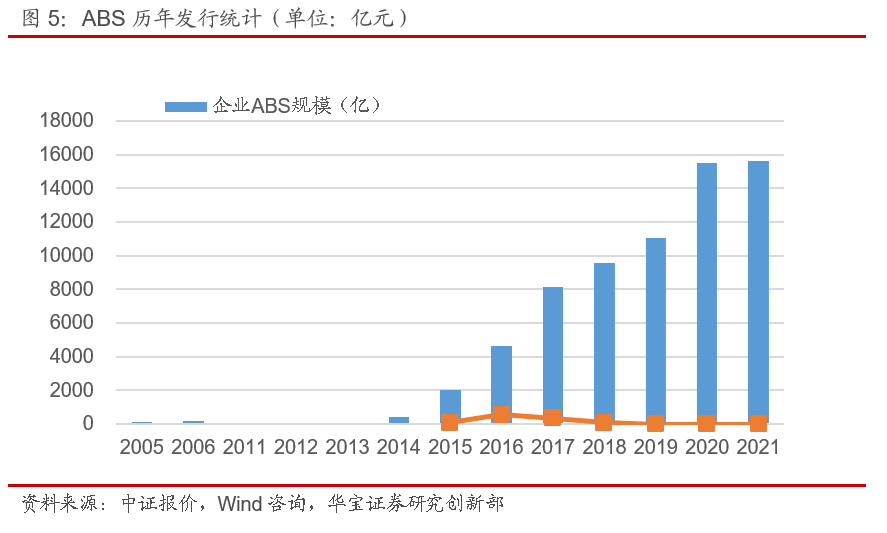

3.2. 资产支持证券(ABS):连续第三年无发行量

截至2021年底,资产支持证券全年在报价系统无发行量,继2019年和2020年以来连续第三年在报价系统无发行量。当年全市场发行量15639亿元。

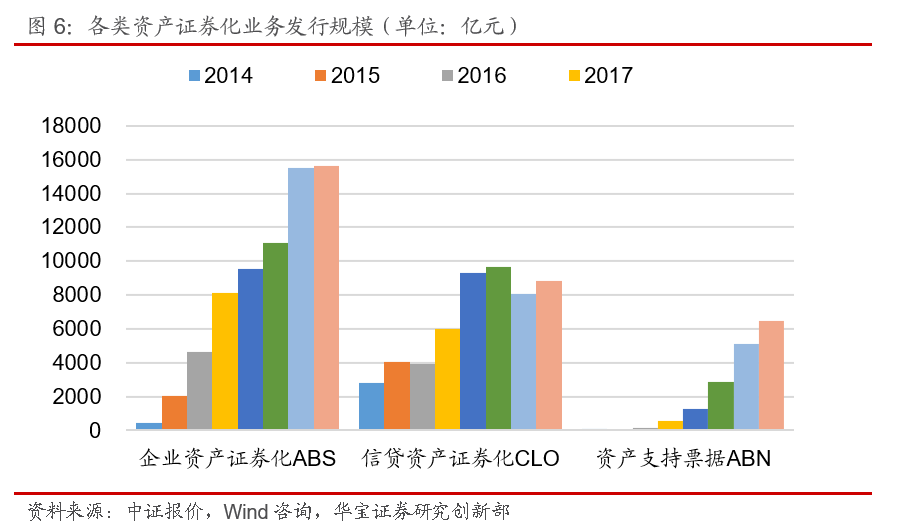

从各类资产证券化发展规模看,企业资产证券化新发规模由2014年的427.12亿元增至2021年的15639亿元,年复合增速67.25%,近一年增速0.79%,近一年增速相较于去年40.13%增幅有较大幅度下降;信贷资产证券化新发规模由2014年的2793.50亿元增至2021年的8830亿元,年复合增速17.87%,近一年增速9.80%;资产支持票据新发规模由2014年的89.20亿元增至2021年的6483亿元,年复合增速84.47%,近一年增速26.97%。总的来看,企业资产证券化相较于2020年发行规模基本保持不变,资产支持票据的发行规模在2021年有大幅增长,信贷资产证券化的发行规模较2021年小幅上升。

3.3. 非公开发行公司债

目前,报价系统上的非公开发行公司债券主要指证券公司次级债、证券公司短期债、可交换债。

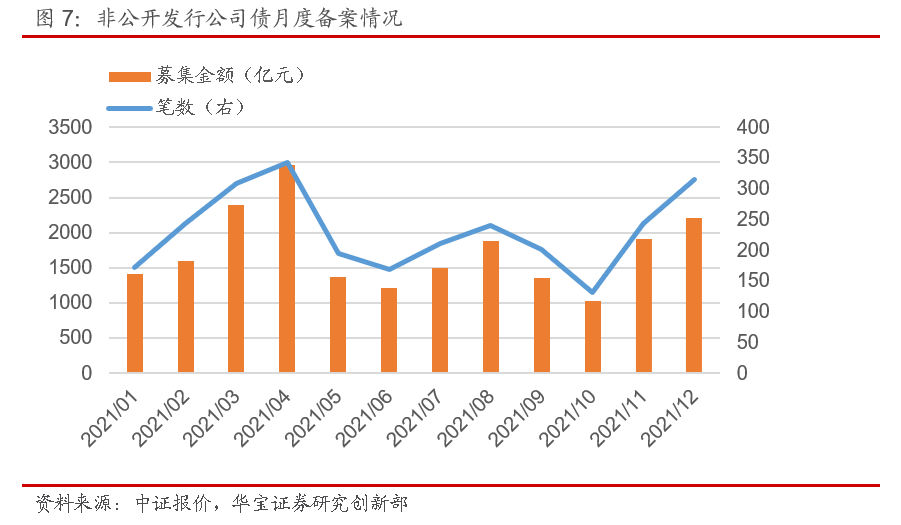

截至2021年12月31日,2021年非公开发行公司债在报价系统上无发行量。而接收备案的非公开发行公司债2021年全年累计数量为2770只,累计金额为20826.8亿元,与2020年全年接收备案的2288只、19182亿元相比有大幅增长。

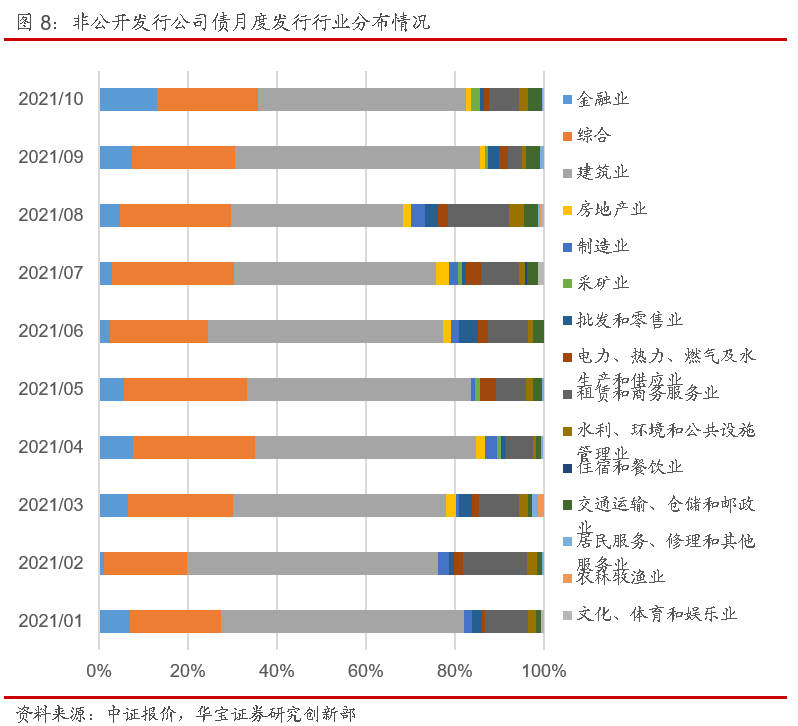

截至2021年10月31日,从行业分布来看,非公开发行公司债发行主体的行业主要集中在金融业、综合类、建筑业以及租赁和商业服务。从月度数据看,该四类行业的发行规模总和基本占总规模的80%以上。

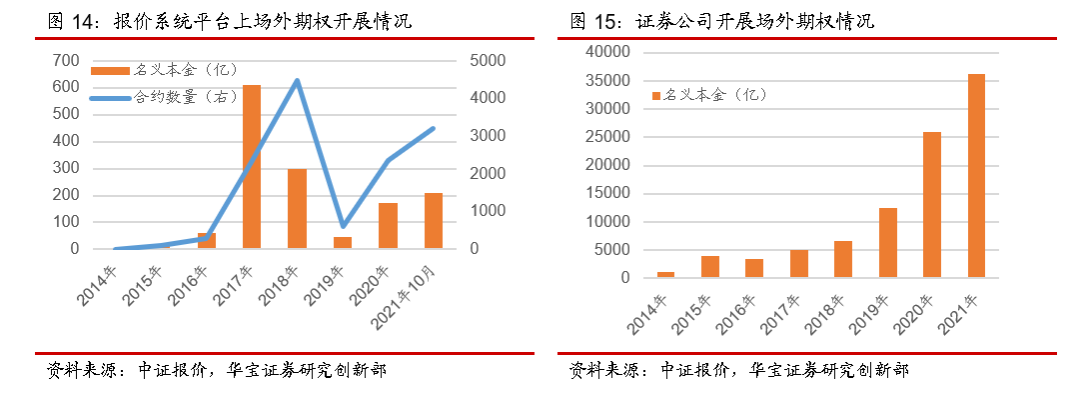

3.4. 场外衍生品市场:收益互换与场外期权规模继续大幅增长

报价系统场外衍生品主要包括收益互换和场外期权,两者都是2014年上线品种,其中,融资性质的收益互换在2015年去杠杆监管中被叫停。

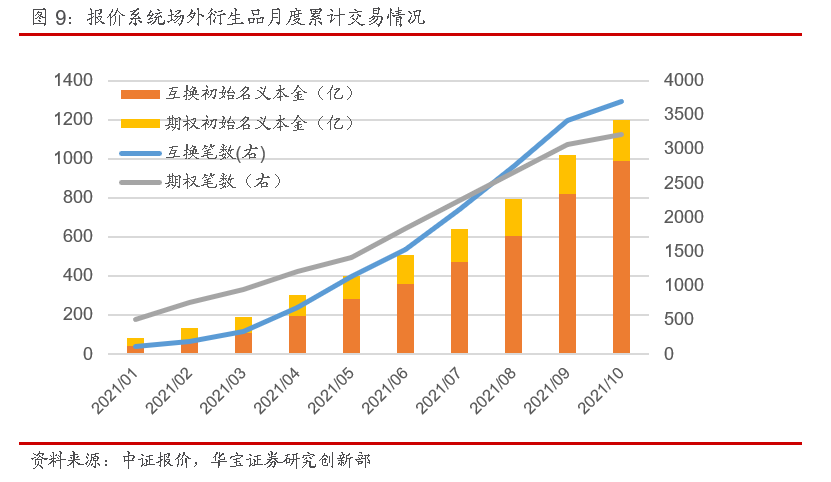

截至2021年10月31日,报价系统场外衍生品累计交易6892笔,对应初始名义本金1195.72亿元,与2020年的10月31日的数据相比,交易笔数提升162.75%,而名义本金提升338.30%。交易笔数和名义本金继2020年后继续大幅度提升。

分业务类型看,截至2021年10月31日,2021年报价系统收益互换业务累计交易3687笔,对应初始名义本金985.86亿元;场外期权业务累计交易3205笔,对应初始名义本金209.86亿元。与2020年同期相比,2020年收益互换业务规模提升365.20%,场外期权业务的交易规模上升78.76%。

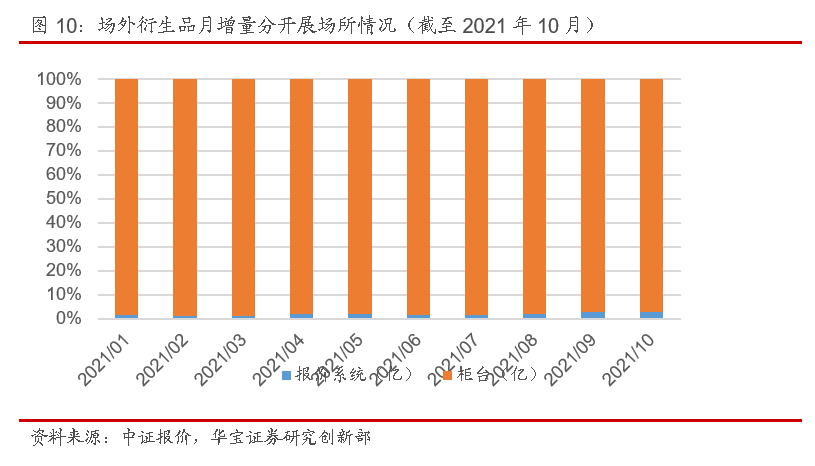

对比柜台市场和报价系统在场外衍生品业务上的开展情况,2021年报价系统场外衍生品累计初始名义本金1195.72亿元,柜台市场累计初始名义本金67398.89亿元(分月增量统计与报价系统累计数据有差异),报价系统交易名义本金仅占全市场的1.74%,较2020年的0.81%有较大幅度增长,但报价系统与柜台市场的交易规模差距依旧很大。柜台市场起步较早的证券公司仍是场外衍生品业务的交易主力方,而报价系统上场外衍生品交易的参与人主要是未自建柜台系统的证券公司和其他机构。

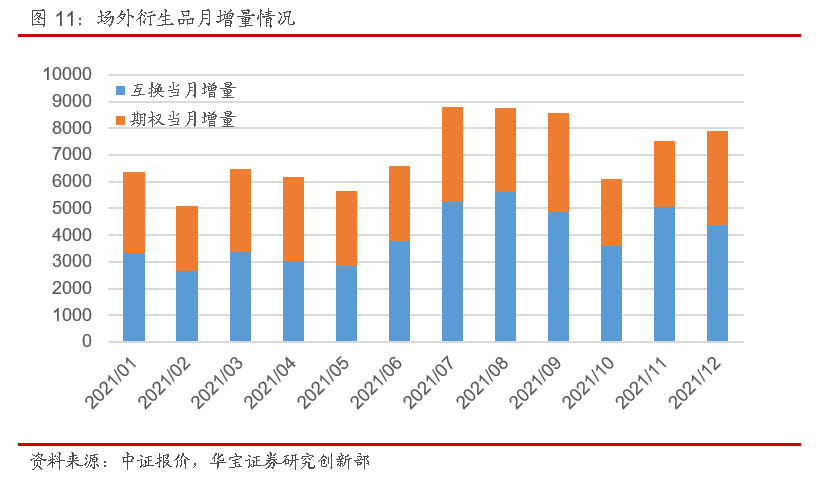

从分月度增量数据看,2021年下半年场外衍生品月度增量明显高于上半年。从场外期权挂钩品种看,占各月增量比重较大的为A股股指和黄金期现货。

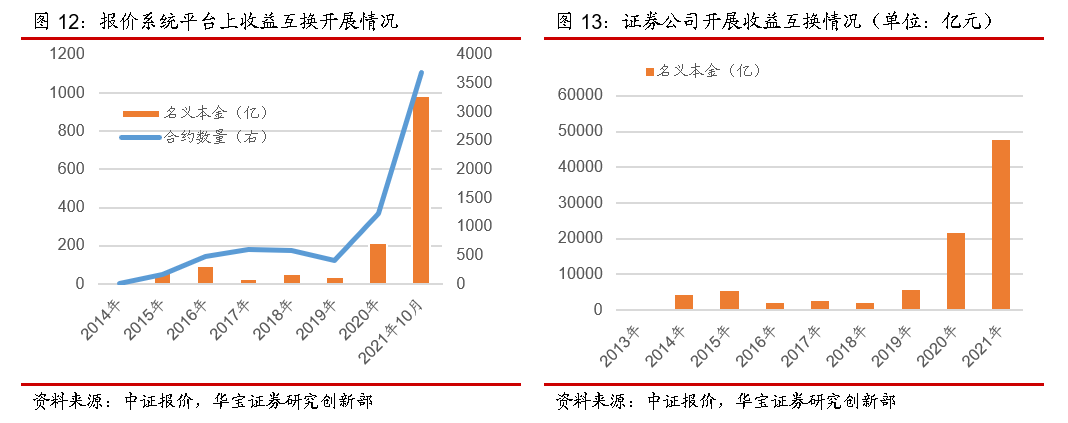

3.4.1. 收益互换:规模大幅增长

截至2021年10月31日,报价系统收益互换业务累计交易3687笔,对应初始名义本金985.86亿元;从交易笔数看,较2020年的1223笔提升了201.47%,初始名义本金较2020年的211.92亿元提升了365.20%。

从证券公司的统计口径看(含报价系统和柜台),2021年证券公司累计开展收益互换对应名义本金47727.35亿元,较2020年的21551.07亿元上升了286.07%。

3.4.2. 场外期权:全市场规模持续增长下报价系统份额再度大幅下降

对场外期权的深度分析可参见专题报告《2021年场外期权年度报告》,此处仅做基础分析。

截至2021年10月31日,报价系统场外期权业务累计交易3205笔,对应初始名义本金209.86元;从交易笔数看,较2020年全年的2352笔提升了36.27%,对应初始名义本金较2020年全年的172.63亿元提升了21.57%。

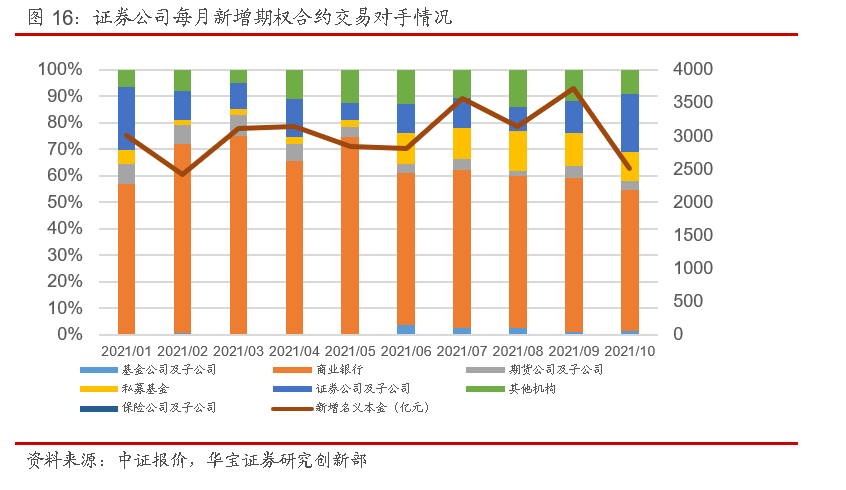

从证券公司的统计口径看(含报价系统和柜台),2021年全年证券公司累计开展场外期权对应名义本金36310.66亿元,较2020年的26045.99亿元增长39.41%。

2021年报价系统场外期权交易量占证券公司统计口径的比重由2020年的0.66%升至0.69%。

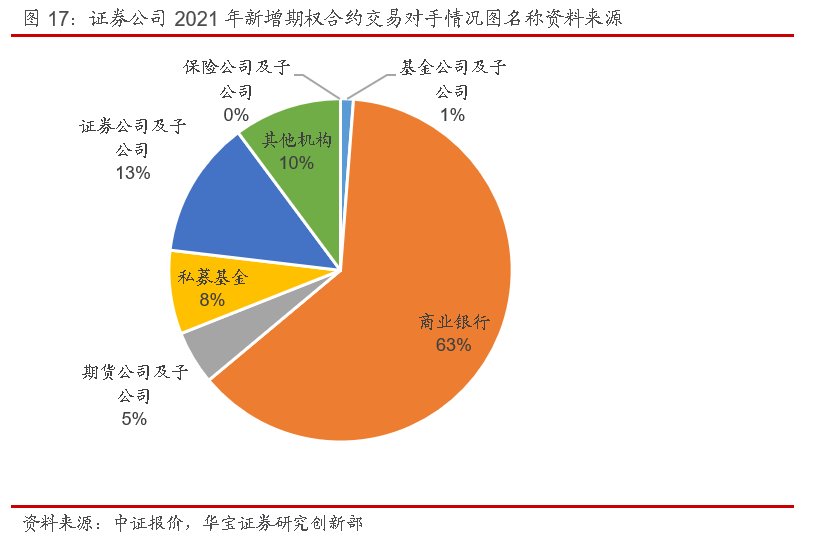

场外期权交易对手情况

以证券公司的统计口径(含报价系统和柜台)看场外期权交易对手情况,2021年场外期权的主要买方机构中商业银行占绝对比重,2021年全年累计新增36310.7亿元名义本金.截至2021年10月31日,商业银行占比高达62.9%,证券公司及子公司、期货公司及子公司和私募基金分别占比13.08%、5.09%和7.65%。

3.5. 私募股权市场

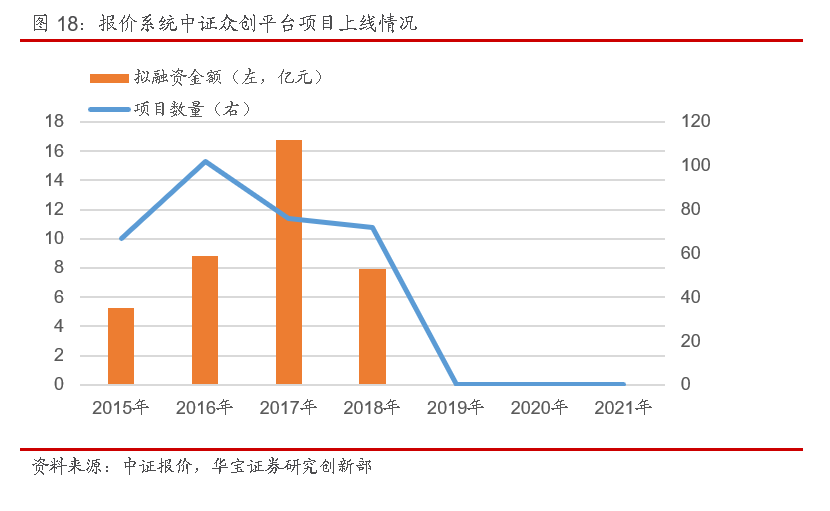

从项目上线情况看,2021年中证众创无上线项目。截至2021年12月底,中证众创平台项目融资成功共计33个,线上线下金额合计13.70亿元,项目融资成功率为13.20%。

截至2021年12月底,报价系统全年累计转让私募股权0笔,累计转让金额0亿元。