4.6-4.8

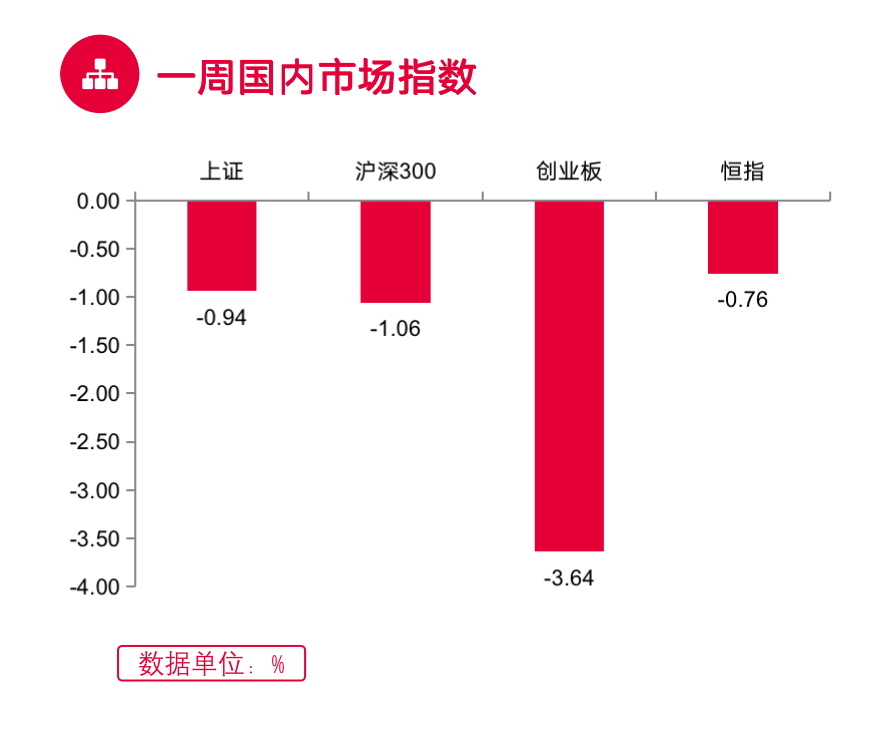

一周国内市场指数

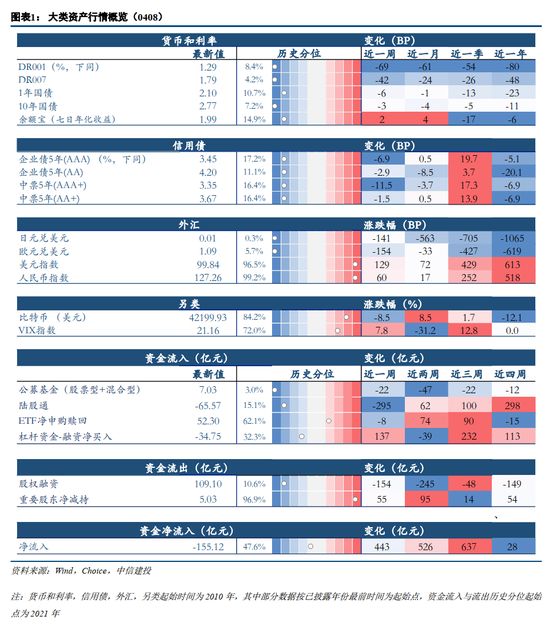

宏观市场:上周为二季度第一个交易周,两市呈现震荡走弱的态势。前两个交易日,两市震荡下滑。盘面上,行业板块普跌。钢铁、水泥等地产链板块走强领涨;基建、石油、磷化工板块涨幅靠前。成长股再遭调整,电力设备板块领跌两市,宁德再失500关口;半导体、新能源车均跌幅靠前;地产股冲高回落。最后一个交易日,两市下探回升。盘面上,行业板块涨跌互现。基建板块强势领涨;大金融、地产股再度走强助力指数回升。传媒板块领跌两市;医药、养殖板块表现低迷。科创股本周整体震荡下行,科创50指数创20年5月以来新低,个股方面普跌,仅41股收涨。

行业板块:上周申万一级行业中表现较好的板块有建筑装饰、钢铁、建筑材料、石油石化、房地产等,表现较弱的板块有农林牧渔、电力设备、电子、计算机、传媒等。

(数据来源:Wind, 截至2022.4.8)

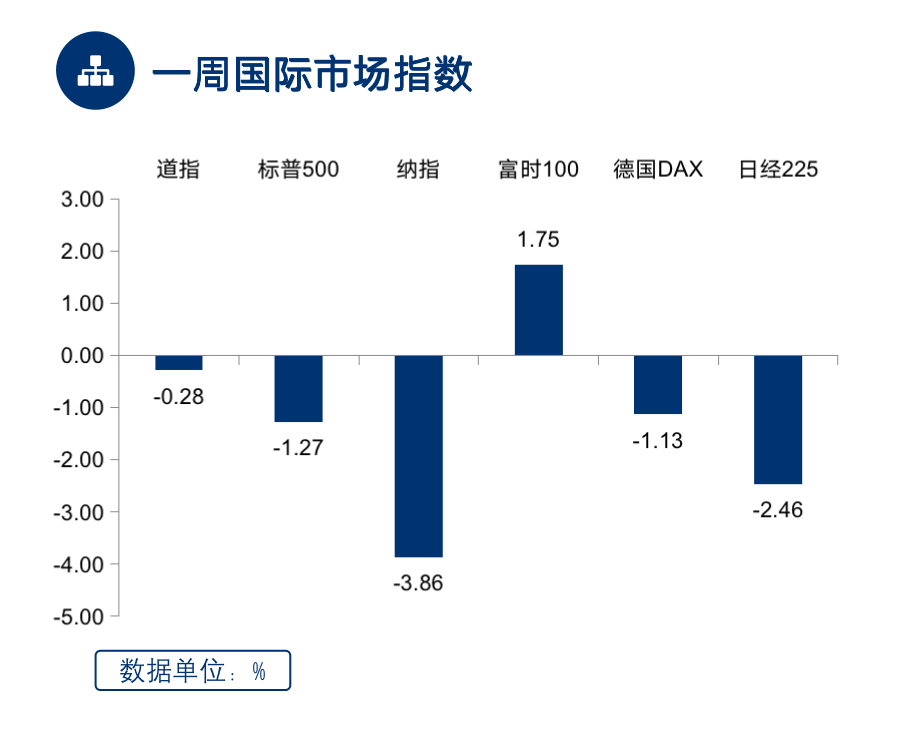

(数据来源:Wind, 截至2022.4.8)一周国际市场指数

上周欧美和亚太各主要市场整体下跌。具体来看,美股三大指数均下跌。欧洲方面,德国DAX指数下跌,英国富时指数上涨。亚太市场中,全周日经225指数下跌。

(数据来源:Wind, 截至2022.4.8)

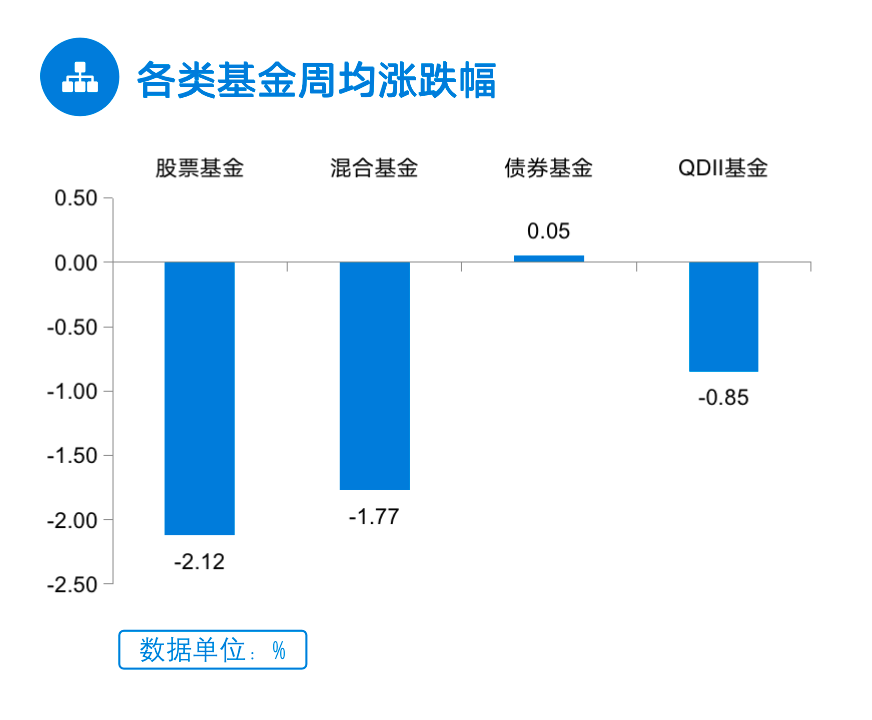

(数据来源:Wind, 截至2022.4.8)各类基金周均涨跌幅

过去一周,股票型基金下跌,混合型基金下跌,债券型基金微涨,QDII基金下跌。

(数据来源:Wind, 截至2022.4.8)

(数据来源:Wind, 截至2022.4.8)后市展望

清明节后仅三个交易日,大盘弱势下行,科创板创业板跌幅居前,国内疫情加剧及三月PMI再次回落到荣枯线下方打击市场;预计本周仍将以弱势震荡为主,在货币、信用放松的预期下,稳增长仍是主流。

绩优基金推荐

风险提示:基金有风险,投资需谨慎。以上数据来源Wind,海通证券。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。