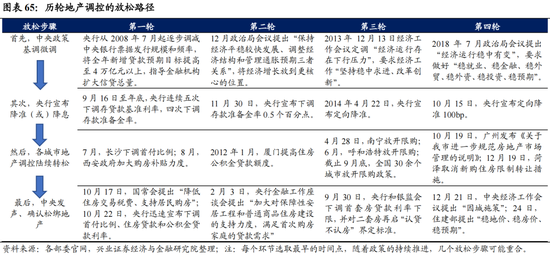

市场普遍认为,4月降准降息的预期进一步加大。建议根据政策导向,适度调整资产配置的策略,以捕捉更佳的投资机会。

4月降准降息的预期进一步加大。

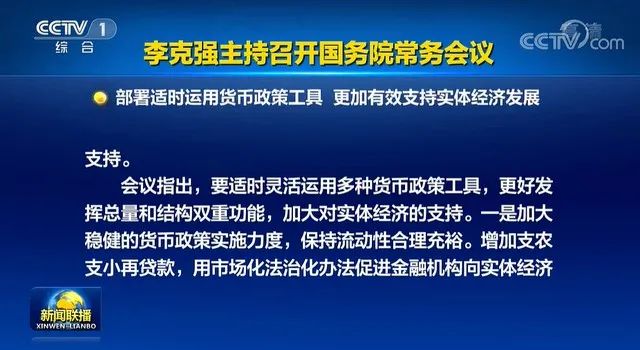

国务院总理李克强4月6日主持召开国务院常务会议,决定对特困行业实行阶段性缓缴养老保险费政策,加大失业保险支持稳岗和培训力度;部署适时运用货币政策工具,更加有效支持实体经济发展。

其中,引发金融市场广泛关注的,莫过于“适时灵活运用多种货币政策工具,更好发挥总量和结构双重功能,加大稳健的货币政策实施力度,保持流动性合理充裕”的政策表述。市场普遍认为,4月降准降息的概率进一步加大,甚至不排除降准降息双双落地的可能。

会议释放了哪些信号

会议对下阶段的货币政策安排作出最新部署,其中一些新表述也释放出重要政策信号。

3月21日国常会表述为“及时运用多种货币政策工具”。相较之下,4月6日表述中对货币政策释放出货币政策将更加积极、多元和精准的信号。

会议表示“适时灵活运用再贷款等多种货币政策工具”,并专门指出“支农支小再贷款、金融支持消费和有效投资、科技创新和普惠养老两项专项再贷款”三种结构性货币工具。

在稳增长目标下,宽信用基本成为确定方向。货币政策也在持续做“加法”,更加强调货币政策的结构性作用和精准发力。本次会议重点提及“推动制造业中长期贷款较快增长”、“促进金融机构让利”、“增加支农小再贷款”、“用好普惠小微贷款支持工具”等等。这意味着,央行的政策已经远不是“放水”两字可以涵盖的,精准发力和多元的政策方向,也是本次会议透露出的重要信号。

特别是,政策对于制造业、农业、小微企业、养老、中小银的重点扶持已经显而易见。这就是说,央行在考虑的问题早已不是简单的“放水”,而是水是否能够精准灌溉的问题。

政策的逻辑是什么?

经济还未明显企稳

3月制造业PMI和非制造业商务活动指数均降至荣枯线下,这意味着疫情对经济和预期产生了不利影响。虽然当前经济总体稳定,但还未明显企稳,需要政策继续发力。发挥好货币政策对冲功能,确保经济平稳运行以及增长目标顺利实现。

时间窗口相对较好

上周二,美联储理事莱尔·布雷纳德指出“降低通胀至关重要”,“并在我们5月的会议上尽快对资产负债表进行快速缩减”。市场预计,5月美联储再度加息以及启动缩表的概率较大。因此,相对平静的4月或是我国货币政策进一步宽松相对较好的时间窗口。

市场并不缺流动性,缺的是精准传导

在央行连续大规模净投放助力资金面平稳跨过季末后,市场普遍认为4月流动性缺口不大。

从2月新增社会融资规模来看,只有1.19万亿元,社融规模存量增速10.2%,比上月下降0.3个百分点。

在1月金融数据较快增长过后,2月部分数据出现回落,反映出实体经济融资需求仍然偏弱。如何提振实体经济信心,并将钱精准传导到实体经济是政策考量的重点。基于此,本次会议公布的“大招”具有明确的指向性。

投资者如何应对?

对于投资者而言,理解政策及相关逻辑,及时调整投资策略,不失为一种好的选择。

投资心态上可适度乐观

政策底已显现,心态上不妨适度乐观,并做好长期投资的准备。不难看出,高层政策储备的工具箱还是较为丰富的,渡过当前难关的决心也是坚定的。从降息降准的预期来看,流动性将进一步释放,对实体经济有实质性利好。

权益类资产适当配置

从投资角度,一般来讲,如果下调存款准备金率,对银行、券商、大宗商品、消费等板块有正面影响;从行业角度,政策的指向性也较为明显,制造业、农业、小微企业、养老等有望获得政策红利;此外,降息也将提升权益类资产吸引力,A股配置价值将凸显,可适当配置。

优质投资产品且买且珍惜

尽管短期内降息对固收类产品的收益率并不明显,但从中长期来看,在“降息”环境中,固收类产品的收益率或将小幅走低。对于优质的投资品种,投资者要且买且珍惜,提早锁定高收益也不失为好的选择。

总体而言,降息降准的预期是对实体经济的实质利好,投资者可适度乐观。建议根据政策导向,适度调整资产配置的策略,以捕捉更佳的投资机会。