节前市场回顾:A 股止跌回升,债市上涨

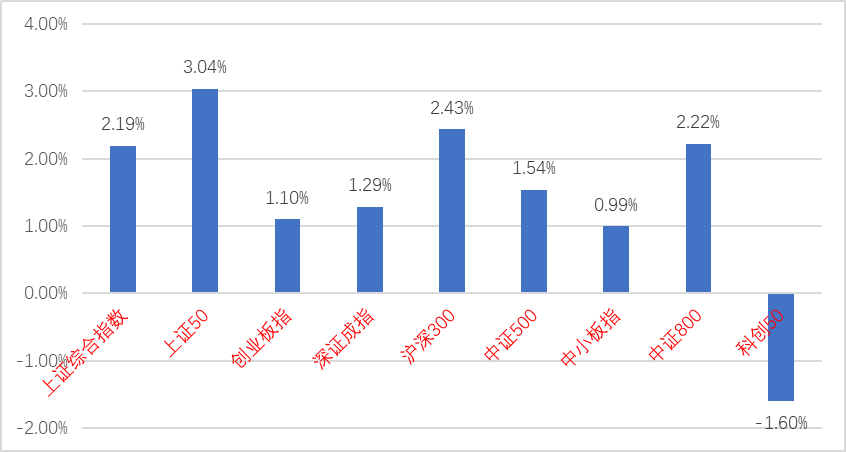

节前一周引发本轮市场调整的美联储加息、俄乌冲突、国内疫情反弹等利空渐去,A 股止跌回升。结构性机会方面,近期房地产调控政策放松等利好消息频出,市场对房地产产业链的关注明显提升,进而带动水泥、建材、装修装饰和家居等上下游产业链走强。具体来看,截至2022年4月1日,上证综指收于3282.72点,全周上涨2.19%;深证成指收于12227.93点,全周上涨1.29%。风格方面,价值表现优于成长。主要指数中,上证50指数上涨3.04%,沪深300指数上涨2.43%,中证500指数上涨1.54%,创业板指上涨1.10%,科创50指数下跌1.60%。成交量方面,A股沪深两市共成交4.64万亿元,成交量较前周减少约1217亿元。行业方面,表现居前的为房地产、建材、消费者服务、交通运输和银行,表现靠后的为电子、通信、国防军工、有色金属和机械。

3 月下旬,股债赎回负反馈边际改善,国内疫情多点散发,经济短期受影响,头部民企地产债违约再现,货币宽松预期提升,中美利差处于“非舒适”区间,债市整体震荡回暖。具体来看,截至4月1日,过去一周,1年期国债收益率环比下行6BP至2.10%,10年期国债收益率环比下行2BP至2.77%;1年期国开债收益率环比下行9BP至2.25%,10年期国开债收益率环比下行3BP至3.02%。信用债方面,等级利差分化,期限利差收窄,AAA级企业债收益率平均下行4BP,AA级企业债收益率平均下行2BP,城投债收益率平均下行2BP。转债方面,上周中证转债指数上涨1.67%。

随着俄乌冲突对欧美金融市场的影响减弱,叠加欧美主要国家新冠新增病例和死亡病例的持续改善,欧美各主要市场指数整体上涨。美国方面,随着美联储加息预期不断增强,美股维持3月美联储第一次加息靴子落地后的上涨趋势,美债收益率同时出现倒挂。大宗商品方面,随着俄乌紧张局势持续,美国大规模释放的石油储备达到自1974年建立石油储备计划以来的最大规模释放量,油价中枢有所下调,短期抑制油价上行,全周能源指数下跌10.33%。贵金属指数全周下跌2.03%。

内容来源:海通证券

市场综述

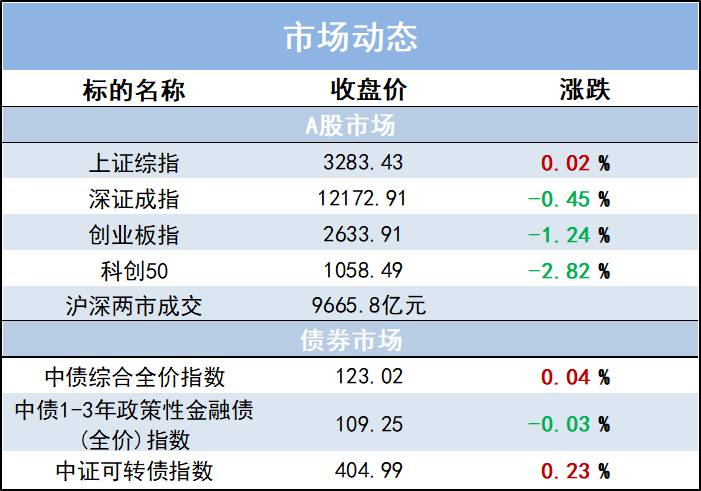

4月6日,上证指数全天震荡整理为主,尾盘顽强翻红,创业板指承压。大市成交0.97万亿,上日同期为0.94万亿。盘面上,地产板块动力强劲,钢铁、建材、建筑、家居等紧跟地产板块,银行、保险、教育板块造好。半导体、光伏、宁组合、煤炭板块调整。截至收盘,上证指数收涨0.02%,创业板指跌1.24%。

财经资讯

1.【中国证券报】数字人民币试点再扩围,应用场景有望持续拓展。中国人民银行日前召开的数字人民币研发试点工作座谈会要求,有序扩大试点范围,在现有试点地区基础上增加天津市、重庆市、广东省广州市、福建省福州市和厦门市、浙江省承办亚运会的6个城市作为试点地区,北京市和河北省张家口市在2022北京冬奥会、冬残奥会场景试点结束后转为试点地区。专家表示,更多地区加入试点将有助于数字人民币进行更大规模测试应用,可进一步检验数字人民币系统性能,相关应用场景有望持续拓展。

2.【证券时报】多位重量级宏观经济专家建言稳增长稳市场提信心,防通胀控风险更加重视消费增长近期中央和各部委密集释放积极的政策信号,及时回应市场热点。稳定市场预期的系列举措引发市场关注。对于政策如何进一步稳增长、稳市场、提振信心,证券时报记者采访了多位宏观经济领域的专家学者,他们就如何应对输入型通胀、提振消费、稳定平台企业预期、防范金融风险等市场颇为关心的问题,提出了建议。

兴业优品