分析师:张青 执业证书编号:S0890516100001

研究助理:程秉哲

◎投资要点:

2022年开始,资管新规结束了4年的过渡期,正式开始实施。银行理财、信托、券商资管等资管机构纷纷布局稳健性的净值化产品来承接以往的刚兑资金。在此背景下,固收+类产品受到了青睐。固收+类产品指的是大部分资金配置于债券,再通过少量配置权益类资产来增厚收益的产品,其权益仓位通常不会超过20%。这类产品预计收益率通常在4%-8%之间,而且波动率小,持有一定年限后收益率大于0%的概率极高,因此可以在一定程度上替代资管新规前的刚性兑付产品。

传统的固收+产品通常以配置国内的股债资产为主,虽然股票和债券具有低相关性的特征,但是在股票和债券两个大类资产之中,资产的相关性较高,难以在中微观层面进一步分散风险。正因如此,全球化的多资产配置逐渐得到了银行理财等资管机构的关注。全球多资产,顾名思义就是在全球的主要金融市场寻找权益、债券、商品等资产进行配置,通过全球化的资产配置来达到策略贯穿周期获取稳健收益的目的。

截至2021年,民生银行、中信银行、浦发银行、招商银行、中信证券、中信建投等多家金融机构发布了全球多资产配置策略指数。这类指数的名称通常包含有“动量”、“轮动”、“风险平价”等关键词,这在一定程度上揭示了它们的资产配置策略。这类指数通常会高配过去表现好的资产,低配过去表现差的资产,并使用风险预算或风险平价模型确定具体的权重。

最后,本文构建了一个基于风险平价和动量的全球股债配置策略。从结果来看,风险平价+动量的组合策略能够在股债28配置策略的基础上,在不损害收益风险比的情况下显著提升收益。

风险提示:本报告主要采用数量化研究方法,可能存在模型设定偏差。

1. 全球多资产配置的背景和意义

2022年开始,资管新规结束了4年的过渡期,正式开始实施。银行理财、信托、券商资管等资管机构纷纷布局稳健性的净值化产品来承接以往的刚兑资金。在此背景下,固收+类产品受到了青睐。固收+类产品指的是大部分资金配置于债券,再通过少量配置权益类资产来增厚收益的产品,其权益仓位通常不会超过20%。这类产品预计收益率通常在4%-8%之间,而且波动率小,持有一定年限后收益率大于0%的概率极高,因此可以在一定程度上替代资管新规前的刚性兑付产品。

传统的固收+产品通常以配置国内的股债资产为主,虽然股票和债券具有低相关性的特征,但是在股票和债券两个大类资产之中,资产的相关性较高,难以在中微观层面进一步分散风险。正因如此,全球化的多资产配置逐渐得到了银行理财等资管机构的关注。全球多资产,顾名思义就是在全球的主要金融市场寻找权益、债券、商品等资产进行配置,通过全球化的资产配置来达到策略贯穿周期获取稳健收益的目的。

下图展示了全球主要股票、债券和商品指数过去10年的相关性热力图。颜色偏绿代表资产间的走势呈现正相关,颜色偏红代表资产间的走势为负相关。可以看到,国内的三个主流指数上证50、沪深300和中证500之间都呈现出高相关性。但和境外主要股指相比,三大国内股指除了和恒生指数的相关性达到0.5左右外,和其他国家和地区的股指都呈现弱相关的态势。另外,观察股票和债券的相关性系数可以发现,相比国内的权益资产,海外的权益资产和债券的负相关性普遍更强。商品方面,贵金属、农产品、有色金属和能源品之间的相关性都很低,而且考虑到部分商品具有避险的功能,在多资产投资中适当的加入商品也有助于风险的分散。

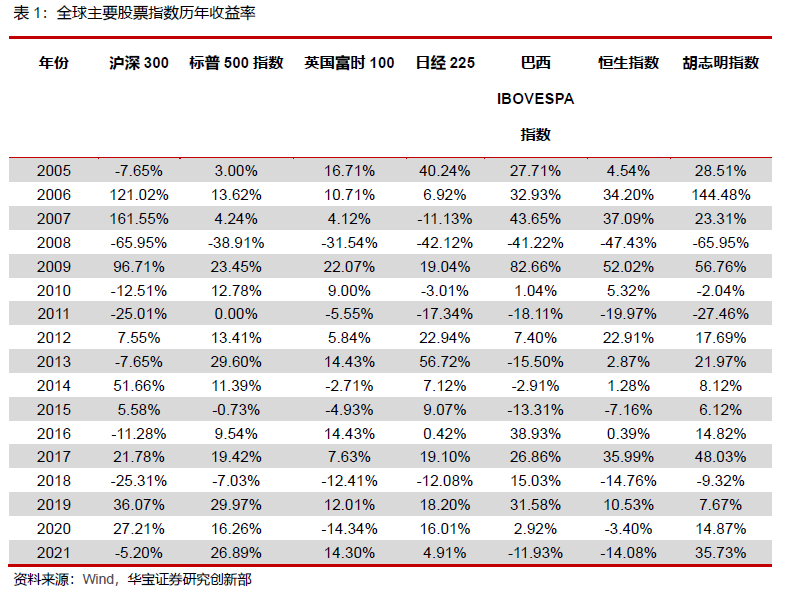

从年度的维度来看,各资产的收益也存在着一定的轮动效应。以权益资产为例,我们按年统计了中国、美国、英国、日本、巴西、香港、越南七个国家和地区主要股票指数的收益情况,发现并没有某个股指能够长期稳定的占据头筹,没有任何一个指数能够连续两年以上在七个股指中排名最高。在17年的区间中,除恒生指数外所有股指都至少有一年收益排名最高。这种涨跌轮动的特点增加了在全球范围内配置资产的吸引力。

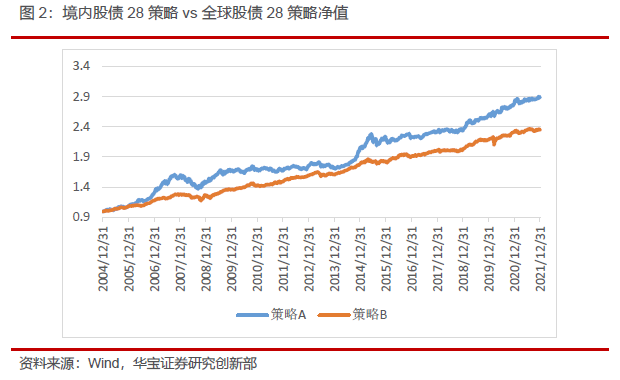

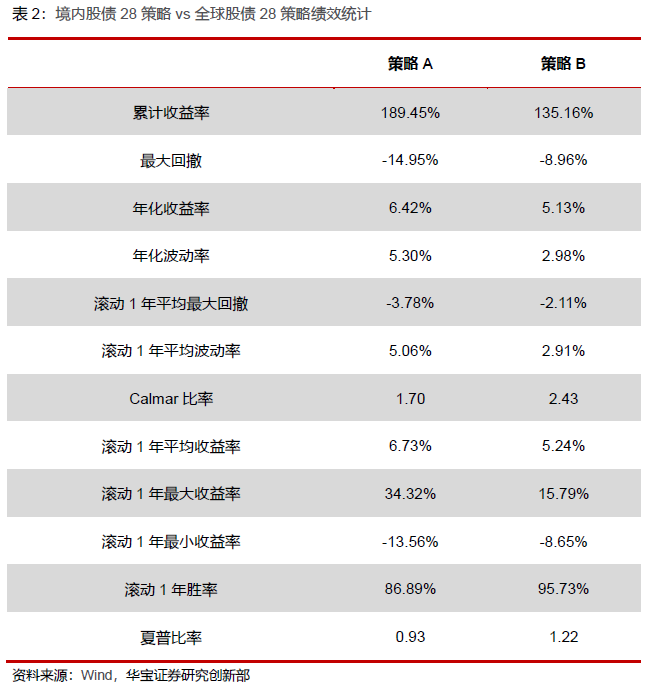

我们可以通过两个简单的被动跟踪策略来直观的感受全球化的资产配置对于平滑投资风险的效果。策略A为只投资国内股市的股债28配置策略,80%投资于沪深300、20%投资于中证全债,月度再平衡;策略B为全球多资产配置的股债28配置策略,80%的资产等权投资于沪深300、标普500、英国富时100、日经225、巴西IBOVESPA指数、恒生指数和胡志明指数,20%等权投资于中证全债、美国十年期国债指数、德国十年期国债指数和日本十年期国债指数。统计两个策略的绩效情况可以发现,虽然配置全球资产的策略B收益要小于策略A,但策略B的波动率和最大回撤指标要显著优于策略A,并且收益风险比也更优。

2. 全球多资产配置代表性指数分析

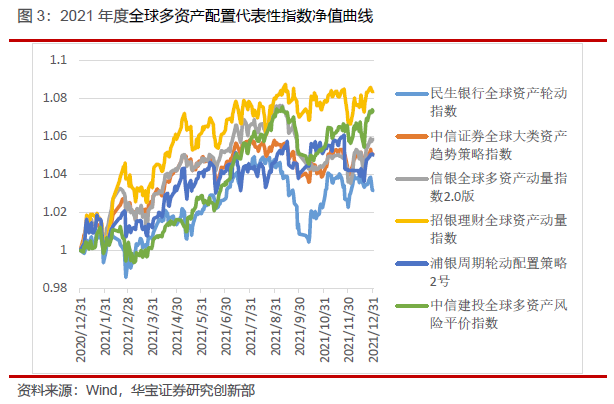

截至2021年,民生银行、中信银行、浦发银行、招商银行、中信证券、中信建投等多家金融机构发布了全球多资产配置策略指数。其中发布日期最早的是民生银行的全球资产轮动指数,正好在资管新规出台前后。

这类指数的名称通常包含有“动量”、“轮动”、“风险平价”等关键词,这在一定程度上揭示了它们的资产配置策略。这类指数通常会高配过去表现好的资产,低配过去表现差的资产,并使用风险预算或风险平价模型确定具体的权重。以信银全球多资产动量指数为例,该指数基于动量因子模型和风险平价模型对全球大类资产标的进行动态配置,资产涵盖了中国、美国、德国、日本和英国五个重要市场的权益和债券、全球主要的大宗商品,以及美国和香港的REITs四大资产类别共计18种大类资产。

绩效上,上表中的6个指数在2021年均录得了正收益,这主要是得益于海外股市在2021年度的复苏。其中招银理财全球资产动量指数的收益率达到了8.33%,在所有六个指数中居首,夏普比率也是最高的。

上述指数中,除了民生银行全球资产轮动指数外,其他一些指数的编制信息和运行报告公开渠道较难获取。鉴于此,再考虑到这类指数在构建策略上的相似性,我们主要通过对民生银行全球资产轮动系列指数的深度分析,来向大家揭示这一类指数的具体构建方法和特征。

该系列指数总共有五个版本,分别是全球资产轮动指数、全球资产轮动指数红利版、全球资产轮动指数多策略版、全球ESG资产轮动指数和海外ESG资产轮动指数。这五个指数都有公开可查阅的编制规则文档,文档中详细介绍了每个指数的样本空间、权重限制、调仓频率和规则。另外,全球资产轮动指数、全球资产轮动指数红利版和全球资产轮动指数多策略版三个指数从2020年2月开始每月发布策略运行月报,里面详细记录了每月的指数绩效和仓位情况,全球ESG资产轮动指数和海外ESG资产轮动指数分别于2021年9月和2021年10月加入了月报中。

全球资产轮动指数

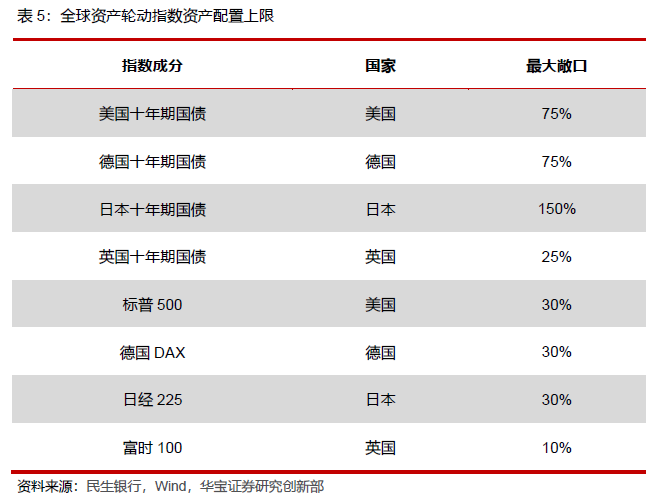

全球资产轮动指数全部投资于海外资产,分别是美日英德四个国家的代表性股票指数和10年期国债。下表展示了具体资产和配置权重上限。该指数的配置理念基于动量策略和风险评价模型:每月底统计过去44个交易日每个资产的收益率,高配每个国家收益率较高的资产,低配每个国家收益率较低的资产,最终的权重用风险平价模型计算而来。

2021年度,全球资产轮动指数在富时100、日经225、标普500、德国DAX、英国十年期国债、日本十年期国债、美国十年期国债和德国十年期国债上的平均配置权重分别为4.48%、7.66%、15.37%、10.21%、6.34%、101.40%、21.15%和30.16%。从收益贡献上来看,2021年全球股市要强于债市,股票指数的收益贡献显著强于债券指数,其中标普500收益贡献最大,全年贡献3.78%,德国十年期国债对收益的拖累最大,全年贡献-1.63%的收益。

全球资产轮动指数红利版

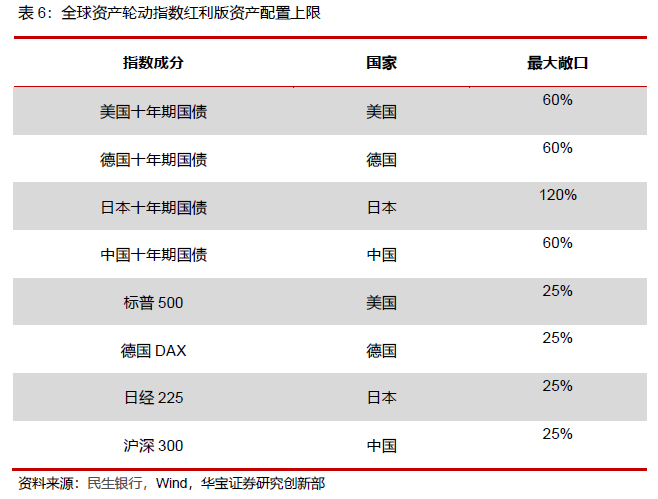

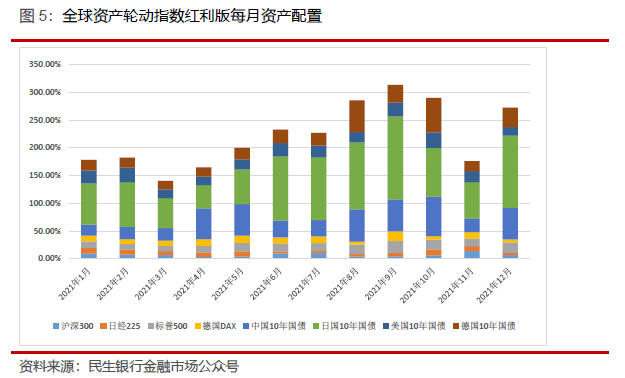

该指数的配置方式类似于全球资产轮动指数的基础版,最大的不同在于剔除了英国的股债资产,转而用中国的沪深300和中国十年期国债代替。除此之外,该指数设置了5%的目标年化波动率,以求更为稳健的走势。各资产的配置上限见下表,最终的配置权重也是通过动量和风险平价得出的。

2021年度,全球资产轮动指数红利版在沪深300、日经225、标普500、德国DAX、中国十年期国债、日本十年期国债、美国十年期国债和德国十年期国债上的平均配置权重分别为7.12%、7.26%、14.59%、10.18%、42.08%、91.53%、20.69%和28.49%。从收益贡献上来看,标普500收益贡献最大,全年贡献3.4%,德国十年期国债对收益的拖累最大,全年贡献-1.04%的收益。值得一提的是,中国的10年期国债是所有债券型资产中唯一贡献正收益的,全年收益贡献达到了1.94%,而沪深300则是小幅拖累了指数0.21%的收益。

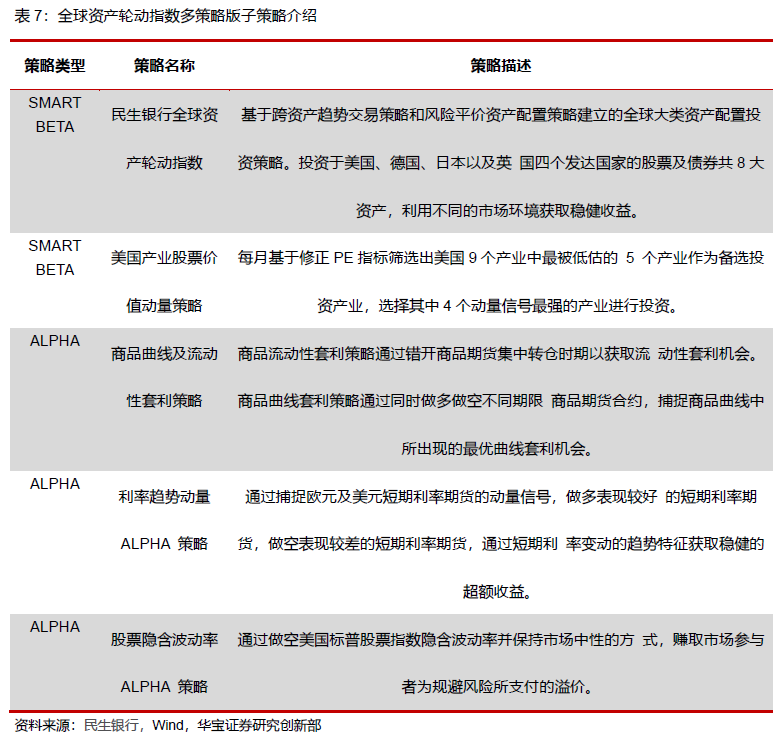

全球资产轮动指数多策略版

全球资产轮动指数多策略版从构建思路上和上面两个版本有很大的不同。该指数融合了5个投资于全球股票、债券、商品等资产的策略,以求在跟踪市场大势的同时更稳健的捕获超额收益。这5个策略由2个SMART BETA和3个ALPHA策略构成,其中2个SMART BETA策略分别是全球资产轮动指数和美国产业股票价值动量策略,3个ALPHA策略分别是商品曲线及流动性套利策略、利率趋势动量 ALPHA 策略和股票隐含波动率 ALPHA 策略。策略的详细描述和配置权重参考下面两张表。从策略运行月报中可以看出,2021年全年该指数一直维持基准权重的配置,说明该指数并不在策略配置层面做过多的择时。从收益贡献上来看,全球资产轮动指数的收益贡献最高,全年贡献1.57%的收益,股票隐含波动率策略的收益贡献最低,全年贡献-0.05%的收益。

全球ESG资产轮动指数

在中国确立“碳达峰”、“碳中和”这一中长期目标的背景下,为了给投资者提供更加丰富的ESG主题投资标的,民生银行和中信银行联合推出了中国行业龙头ESG指数和全球ESG资产轮动指数。

中国行业龙头ESG指数通过社会责任、环境保护、公司治理、盈利能力、成长能力等多个维度的考察在A股的各中信一级行业里挑选具有竞争优势的龙头企业。而全球ESG资产轮动指数则是一个涵盖国内外ESG标的的多资产配置指数,其中就包含了中国行业龙头ESG指数。

在指数编制规则上,该指数和全球资产配置指数是类似的,都是选取了多个国家的代表性股票和债券指数,并且通过动量和风险平价的方式来进行权重的分配。不同在于,股票端选取的是中国、美国和德国的ESG股票指数。

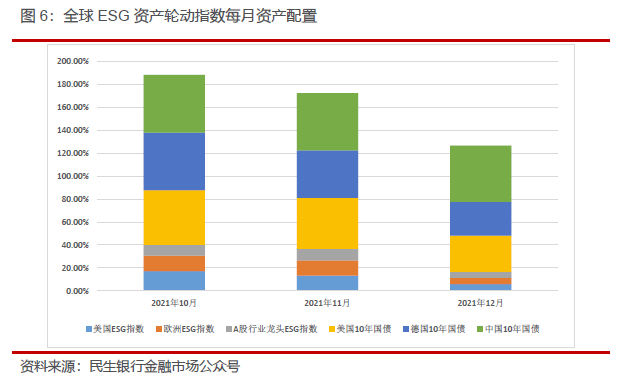

2021年10月-12月,全球ESG资产轮动指数在美国ESG股票指数、德国ESG股票指数、民生银行行业龙头ESG指数、美国十年期国债、德国十年期国债和中国十年期国债上的平均配置权重分别为12.13%、10.77%、8.17%、41.27%、40.40%和49.77%。从收益贡献上来看,美国ESG股票指数收益贡献最大,全年贡献2.16%,美国十年期国债对收益的拖累最大,全年贡献-1.65%的收益。

海外ESG资产轮动指数

海外ESG资产轮动指数是一个全部配置于海外资产的指数,该指数在全球ESG资产轮动指数的基础上,将A股ESG指数和中国十年期国债分别替换为了日经225和日本十年期国债。

2021年9月-12月,海外ESG资产轮动指数在标普500ESG指数、欧洲STOXX ESG领先50、日经225、美国十年期国债、德国十年期国债和日本十年期国债上的平均配置权重分别为16.50%、14.03%、8.13%、28.03%、30.73%和128.45%。从收益贡献上来看,标普500ESG指数收益贡献最大,全年贡献3.25%,德国十年期国债对收益的拖累最大,全年贡献-1.11%的收益。

绩效表现

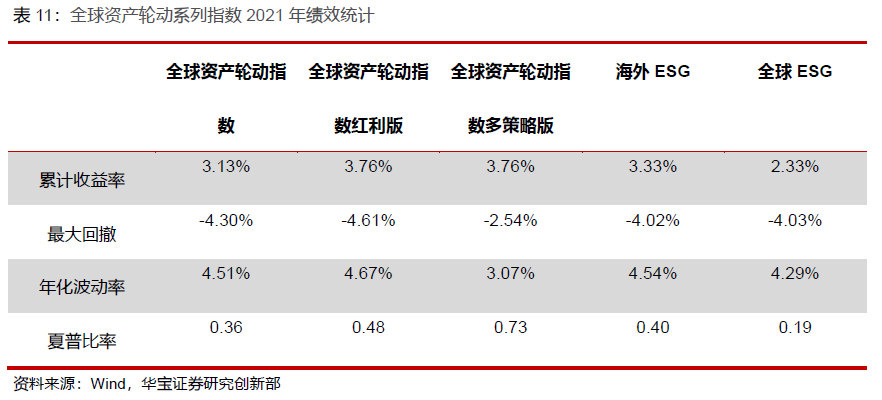

2021年度,全球资产轮动指数、全球资产轮动指数红利版和全球资产轮动指数多策略版的收益率分别为3.13%、3.76%和3.76%,年化波动率分别为4.51%、4.67%和3.07%,最大回撤分别为-4.30%、-4.61%和-2.54%,夏普比率分别为0.36、0.48 和0.73。总结下来,加入了中国股债的红利版指数的表现要好于基础版指数,而多策略版指数无论是在收益还是在风险控制上都要显著强于另外两个指数,多策略版指数的夏普比率也是显著的更好。从中我们可以看出,想要提升资产配置的效果,除了丰富资产池外,增加策略的多样性也是一个非常有效的措施。

两个ESG指数中,海外ESG指数和全球ESG的收益率分别为3.33%和2.33%,年化波动率分别为4.54%和4.29%,最大回撤分别为-4.02%和-4.03%,夏普比率分别为0.40和0.19。海外ESG指数的收益要显著高于全球ESG指数,在风险水平相当的情况下,收益风险比也是要显著更优。

3. 基于风险平价和动量的全球多资产配置策略

从第二小节对于全球多资产产品的梳理可以看出,风险平价模型被广泛的运用在了多资产配置策略体系中。风险平价模型是一种基于风险的资产配置策略,其理念是将组合的风险均匀的分散到各类资产中,避免某个单一资产的波动对组合造成过大的影响。风险平价模型只考虑资产的协方差矩阵,并不需要资产预期收益的输入,因此该模型不会因为某个资产预期收益高(低)而对其超配(少配)。相比马科维兹的均值方差资产配置模型,风险平价模型受参数影响小,因此在投资实践中得到了更为广泛的应用。

由于风险平价模型不会尝试寻找收益更好的资产,它被认为是一种被动策略。而从第一小节的分析中我们已经看出,全球资产的收益存在着轮动的特性。在这种情况下,一个有效的主动择时策略可以在风险平价的基础上显著提升组合的收益。在本小节的策略构建中,我们尝试了时间序列动量和横截面动量两种主动择时方式。从回测结果上来看,将时间序列动量和横截面动量相结合的方式达到了不错的效果。

3.1. 数据描述和回测设置

在第一部分关于全球大类资产配置策略的初步介绍中,提到全球大类资产配置策略主要是全球的主要金融市场寻找权益、债券、商品等资产进行配置。我们在底层资产的选取中主要考虑权益、债券和商品三大类资产。考虑到商品价格波动性大,在纯多头的投资框架中很难提升组合的整体表现,因此本小节的策略构建用到的是全球的股票和债券资产。

股票端我们选取了全球主要经济体的股票指数。具体标的如下:

债券端,主要参考了全球SSA债市场规模的排名,从高到低为美国、中国、日本、德国、法国、意大利。由于德国、法国、意大利等欧洲国债走势相关性较大,因此只保留数据最长的德国国债。考虑到日本债券长期收益率较低,会对组合造成拖累,因此将其剔除。剩下三个国家为美国、中国和德国。具体标的见下表:

数据获取周期为2004年12月31日至2021年12月31日。考虑到风险平价模型和动量模型需要一定的回看天数,回测周期为2005年12月31日至2021年12月31日。回测手续费为单边千一。

3.2. 风险平价模型

3.2.1. 风险预算和风险平价模型简介

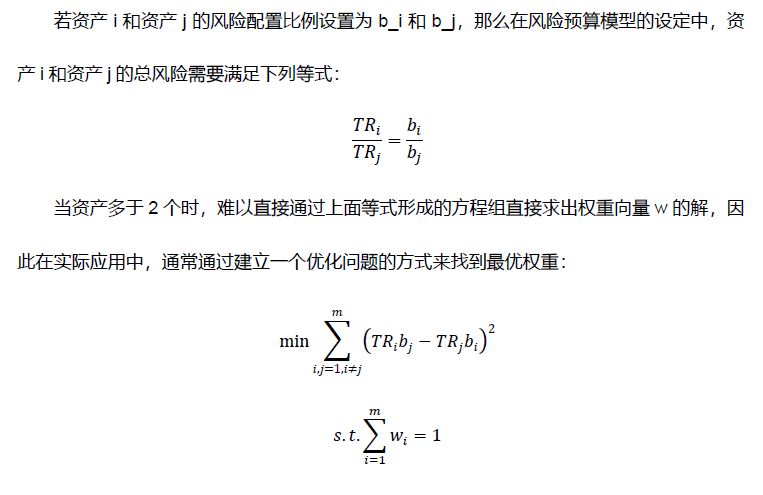

首先我们对风险预算模型和风险平价模型的权重推导过程做一个简单的介绍。对于权重向量为w,由m个资产组成的资产组合,若各资产的协方差矩阵为Σ,那么该组合的风险即为:

下文中,我们仅对股债两类资产做了大类资产的风险平价配置。对于大类资产收益率的生成,我们用所属标的进行简单的等权合成。当资产数量为2时,风险预算模型的配置比例可以通过下式求解:

3.2.2. 配置策略

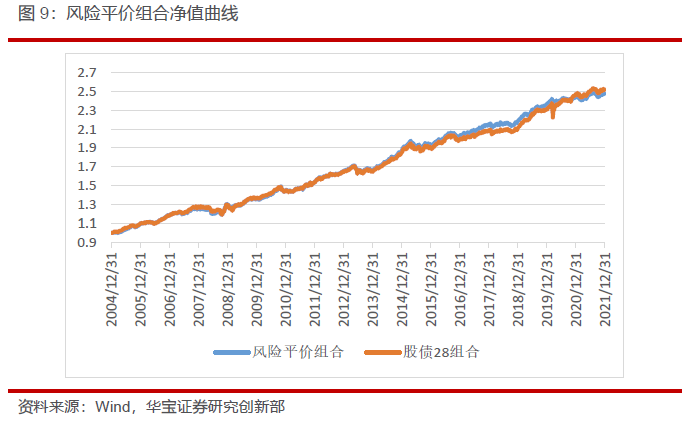

站在某一个换仓时间点上,用各资产过去N日的收益率数据计算出权益资产和债券资产的日度平均收益率,再计算出权益资产和债券资产的协方差矩阵(大小为2*2)。将此协方差矩阵带入风险平价模型中,即可得到权益和债券两大类资产的配置比例。在每个大类资产中,对单个标的做等权配置。为了避免对参数过多的调整而导致的过拟合,换仓时间设置为每月底,回看天数为20个交易日(过去一个月左右)。我们用一个固定每月底再平衡的股债28策略作为基准。

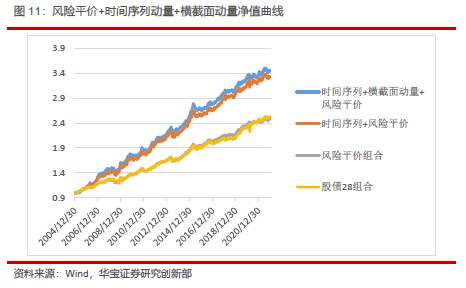

可以看到,虽然风险平价策略在收益上并没有跑赢股债28策略,但其在波动率和最大回撤等风险指标上均优于股债28策略。从对刚性兑付产品的替代性角度上来说,在风险控制上占有优势的风险平价模型是更胜一筹的。

3.3. 时间序列动量

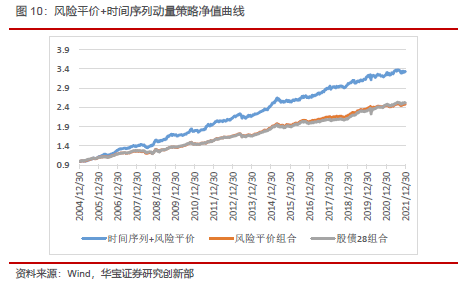

为了提升策略的收益,我们在风险平价策略的基础上,针对权益端进行时间序列上的动量择时。具体步骤如下:首先根据风险平价模型生成大类资产的配比。如果权益获得了x%的权重,考虑到总共有9只权益标的,那么按照等权配置,每个权益标的将获得x/9%的权重。我们将其设为基准权重。接下来,对于每一只权益标的计算其过去N交易日的收益率。若收益率大于0,则说明该资产动量向上,配置双倍于的基准权重(x/4.5%)、若过去N交易日收益率小于0,则不配置该资产、若收益率刚好等于0,则配置基准权重。最后,确定了权益总仓位后,将剩余的权重等权配置给三只债券标的。也就是说,在权益市场最好的情况下,权益仓位可以两倍于风险平价的权益仓位,最差的时候,权益仓位可以归0。

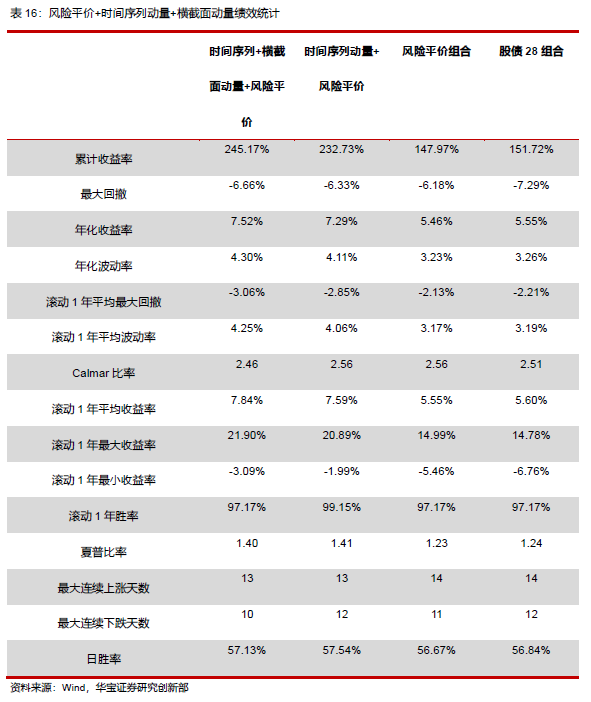

回测结果上来看,时间序列动量策略较基准组合的收益率有大幅提升,年化收益率达到了7.29%,虽然最大回撤也较基准有所增加,但是夏普比率还要优于基准。

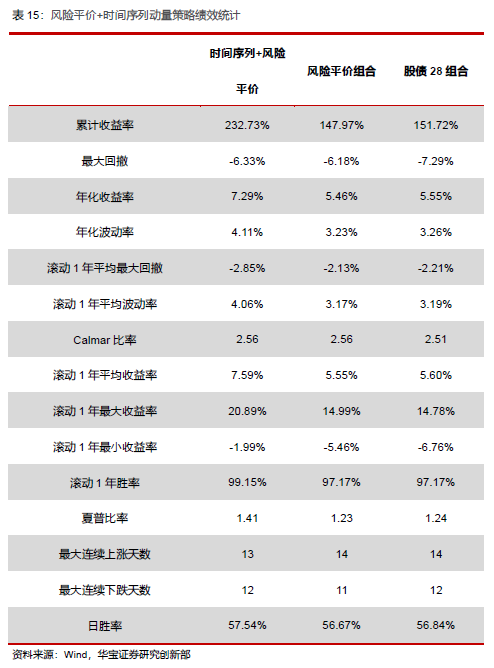

3.4. 时间序列+横截面动量

我们在时间序列动量的基础上,根据权益资产横截面的排序的高低,进一步对权重进行微调。首先还是通过时间序列动量筛选出过去N个交易日收益率大于0的权益资产。将这些资产按照收益率从大到小排序,并按照排序高低等比例配置3倍-1倍基准权重。在其他做法上和时间序列动量策略保持一致。

从回测结果上来看,收益率得到了进一步的提升,年化为7.52%,但对应的风险也略有提升。夏普比率和时间序列动量策略基本相同。

3.5. 风险预算的尝试

3.5. 风险预算的尝试

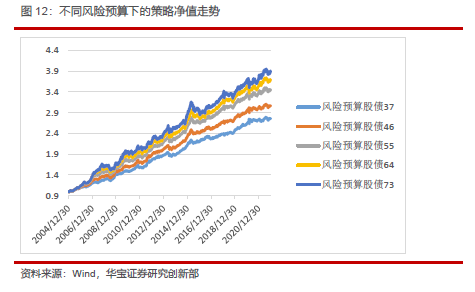

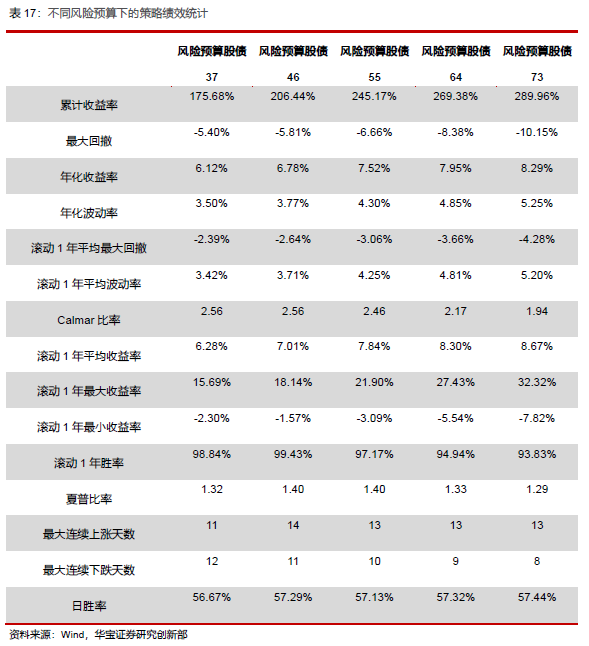

在风险配置上,我们在本报告3.4中策略的基础上尝试了除了股债风险预算1:1(即风险平价)之外的配置比例。回测后发现,若给权益资产配置更多的风险预算,则会导致组合最大回撤显著提升,收益曲线波动率大大增加,但若给债券资产配置更多风险预算,则会导致收益率的下跌。综合来看,风险平价模型拥有最好的收益风险比。

4. 结论

4. 结论

本篇报告中,我们讨论了在全球范围进行资产配置的意义,梳理了市场上全球多资产配置的代表性产品,并提出了一套基于风险平价和动量的全球多资产配置策略。在净值化转型的大背景下,全球化的资产配置受到了越来越多的重关注。相比全部配置与国内资产的传统固收加策略,全球资产配置提供了更多低相关的优质资产,有利于组合策略获得更加丰厚和稳健的收益。当前市场上基于风险平价和动量的稳健型配置策略占据了主导地位。从我们自己构建的策略结果来看,风险平价+动量的组合策略能够在股债28配置策略的基础上,在不损害收益风险比的情况下显著提升收益。