分析师:贾依廷 执业证书编号:S0890520010004

分析师:张青 执业证书编号:S0890516100001

◎投资要点:

在近两年行情分化比较明显的情况下,对行业以及风格的把握意义突显,前期我们对行业轮动进行了一些研究,其中研判各行业的景气度是非常重要的一步,主要是根据财务指标净利润增速、营业利润增速以及ROE来判断行业的景气度。在使用时,考虑到有些行业的成长性较强,因此对净利润增速等指标均作了环比处理。然而,在较长的时间维度下,能够长期维持高增速的板块,或者说预期未来能实现长期高增长的板块,也会得到资金的青睐。因此我们本期来看市场对于高增速的板块和高增速变化的板块各自反应如何。具体以归母净利润增速作为衡量标的,分别来看以累计增速、单季度增速和各自的环比变化来衡量行业景气度时,市场股价的反应情况。并将其扩展到风格层面,来看以上述方法衡量的风格指数景气度与市场走势的关系。

我们从行业和风格的角度分别对衡量景气度的财务指标的四种方法做了测试,可以发现在行业层面,累计增速环比、单季度增速与单季度增速环比对于行业走势都具有一定预判性,是比较好的行业轮动监测指标,尤其是累计增速环比与单季度增速环比二者的合成效果会更好一些。在风格层面,我们发现单纯根据成分股做个股财务指标的集成意义并不大,因此我们仍然从行业板块入手,通过观测风格指数在各行业板块的占比来测算景气程度,发现这一方法对于风格的监测是有一定意义的。

在近两年行情分化比较明显的情况下,对行业以及风格的把握意义突显,前期我们对行业轮动进行了一些研究,其中研判各行业的景气度是非常重要的一步,主要是根据财务指标净利润增速、营业利润增速以及ROE来判断行业的景气度。在使用时,考虑到有些行业的成长性较强,因此对净利润增速等指标均作了环比处理。然而,在较长的时间维度下,能够长期维持高增速的板块,或者说预期未来能实现长期高增长的板块,也会得到资金的青睐。

因此我们本期来看市场对于高增速的板块和高增速变化的板块各自反应如何。具体以归母净利润增速作为衡量标的,分别来看以累计增速、单季度增速和各自的环比变化来衡量行业景气度时,市场股价的反应情况。并将其扩展到风格层面,来看以上述方法衡量的风格指数景气度与市场走势的关系。

1. 行业景气度衡量

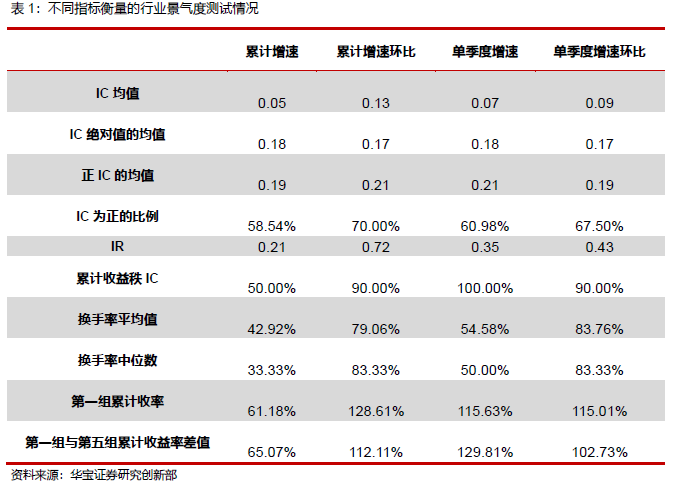

首先在行业层面进行测试。根据中信一级30个行业,划分为5组进行测试,其中第一组为行业景气度(根据指标值计算所得)最高的一组,第五组为景气度最低的一组,考虑到上市公司财报的披露时间,分别在每年的4月底(对应1季报和年报的最后披露时间)、8月底和10月底进行换仓,并测算IC值。

测试时,由于不同行业都会受到市场涨跌的影响,可能会导致很多行业的净值曲线区别不明显,因此我们采用各行业相对于中证全指的相对收益净值曲线来进行测算(计算行业指数每日相对于中证全指的相对收益并将每日超额收益进行累乘)。

1.1. 不同景气度计算方法测试结果对比

财务指标披露的频率比较低,我们将测试时间尽可能拉长一些,降低由于特殊事件影响市场从而对测试指标产生的影响。从IC为正的比例这个指标来看,归母净利润指标的四种计算方式,胜率基本都在60%及以上,除累计增速外,其余指标的累计收益秩IC也都在90%以上。过去我们采用增速环比指标是因为担心某些行业增速一直很高,导致长期只能选到这些行业,从表中回测的换手率来看,虽然直接使用增速指标的换手率明显低于增速环比指标,但并非一成不变的。单纯从IC相关指标来看,使用归母净利润的四种方法计算的结果均是可用的,下面再来看下第一组的表现情况。

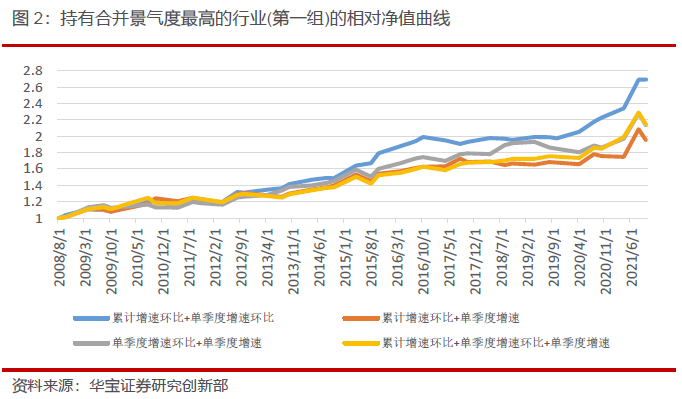

我们在每年三次财报披露的月末时间点换仓,配置用上述指标计算的最高一档,即第一组的行业,测试净值如图所示,可以发现累计增速指标在2015年以后大部分时间都是失效的,其他指标大部分时间都是有效的,且第一组的相对净值长期是向上的。

1.2. 不同计算方法合并测算

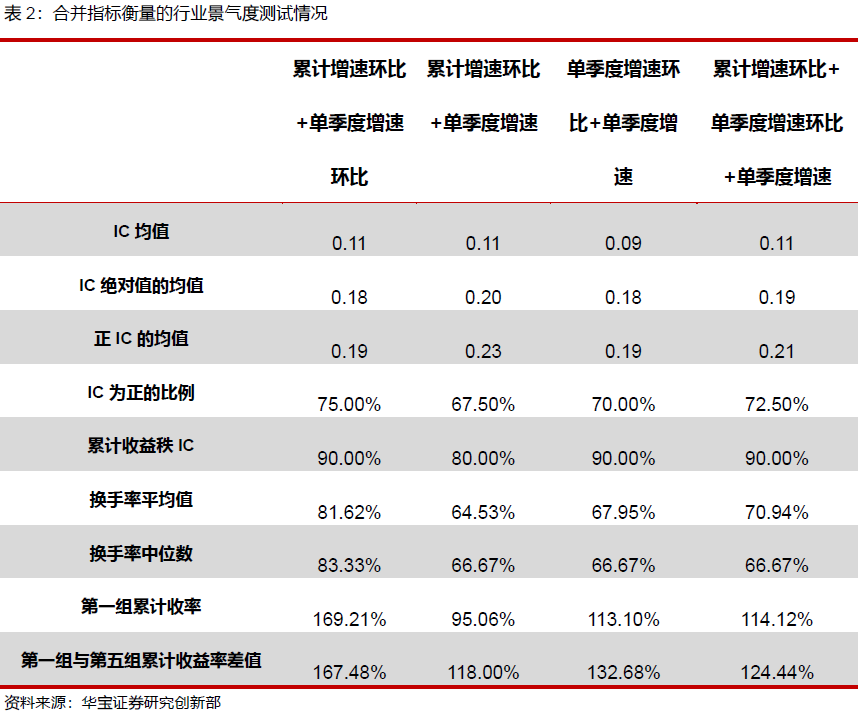

经过前文单一指标的测试,我们发现除了累计增速指标外,累计增速环比、单季度增速、单季度增速环比指标均是有效的,那么我们将三个指标合并测试效果如何呢?这里分别测试了两两指标合并与三个指标合并后的行业选择效果。

从测试情况来看,几个组合IC为正的概率均在60%以上,且IC均值也要明显比单一指标高,其中累计增速环比+单季度增速环比组合的IC为正比例最高,达到了75%,且从第一组的收益率来看,远远高于其他组合,也高于任意单一指标的测试结果,因此我们认为累计增速环比+单季度增速环比的组合是比较好的预测未来行业走势的指标。

综上,我们测试了归母净利润的四种计算方式对于行业未来走势的预测情况,发现累计增速的环比、单季度增速、单季度增速的环比三个指标均对行业的未来走势有一定的预测性,且从合并结果来看,累计增速环比与单季度增速环比合成指标在预测的效果上要更好一些。既然在行业上上述指标有一定的预测性,那么对于风格的研判上是否也有类似的效果呢?下面我们将同样的方法适用在风格指数上,来看效果如何。

2. 风格指数景气度衡量

将上述方法适用在风格指数上,是否能对风格轮动起到一定的预判呢?由于该方法是基于个股的财务指标来测算,因此成分股变化就显得比较重要。不同于行业板块内部成分的变化很小,风格指数会定期更换成分股。对于风格指数的选择,我们采用申万低市盈率指数和高市盈率指数分别代表价值风格指数和成长风格指数来进行研究。同时在测试时,为了避免整体市场整体走势的干扰,对两个指数做处理,生成相对于中证全指的相对净值指数。

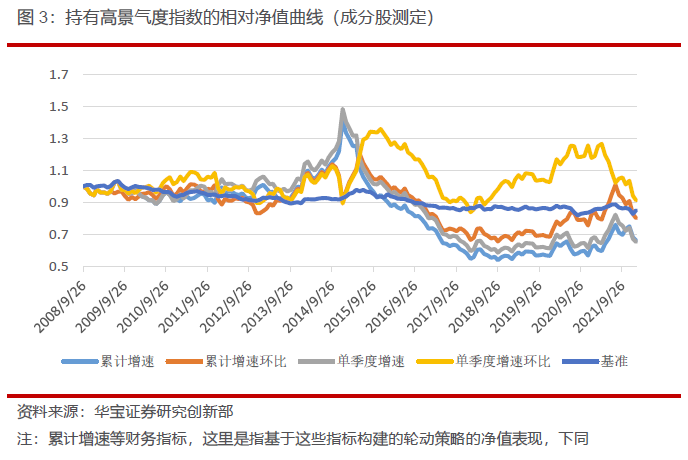

2.1. 根据成分股测算景气度

低市盈率指数和高市盈率指数的成分股都是300只,会在每年的5月中旬和9月中旬,财报披露后进行调整。从成分股更换程度来看,低市盈率指数相邻两期更换在30%左右,高市盈率指数相邻两期更换在60%左右,因此我们不再以财报披露时间4、8、10月底来作为调整时间点,而是结合成分股变更时间,将5月底、9月底和10月底作为换仓时点,通过财务指标计算景气度。

由于价值或成长只有两档,滚动计算IC值的意义不大,因此这里不再展示如前文行业测试时的IC指标,仅通过每期选择景气度较高的指数进行换仓,来观测净值表现如何。

业绩比较基准为50%的低市盈率指数与50%的高市盈率指数合成,从图中发现比较基准长期的业绩表现一般,这一定程度说明了市场风格的变动剧烈。那么再来看不同指标对应的测算净值,累计增速、累计增速环比、单季度增速的风格轮动效果在不同行情下的表现差异很大,而单季度增速环比指标也表现不是很稳定。因此,我们认为单纯根据指数内成分股的财务指标测算,并不能比较好的用于风格轮动策略,可能是由于个股在板块内具有一定的协同性,也就是说某些个股的景气可能没有特别好,但个股的上涨却可能会受益于整个板块的高景气度,整个板块的高景气会带动板块内个股的上涨。但是指数并不是一个通常认为的具有行业逻辑的板块,协同性比较弱,因此这种将指数拆成个股再去计算景气度的效果不佳。

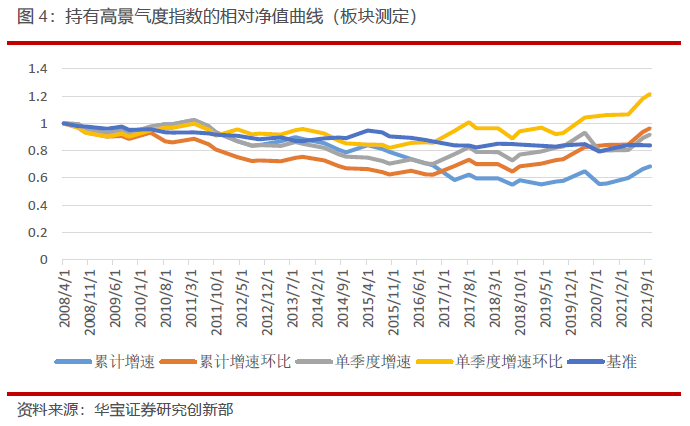

2.2. 风格指数板块景气测试

那么如果我们不再将行业指数视作简单的个股集成,而是直接将他作为一个大的板块,每期利用他原本板块的归母净利润来计算增速效果如何呢?如下图所示,仍然将换仓时点确定为每年的4、8、10月底,选择景气度指标较高的行业指数做配置,可以发现,单季度增速环比指标和累计增速环比指标均在2016年后有明显的上升趋势,且单季度增速环比指标的上升趋势更明显一些。

上述方法将行业指数作为一个整体的板块来处理,虽然从测试结果来看表现尚可,但是却忽略了指数成分的调整。因此虽然历史回测较好,但是并不能保证在未来使用中仍具有延续性。

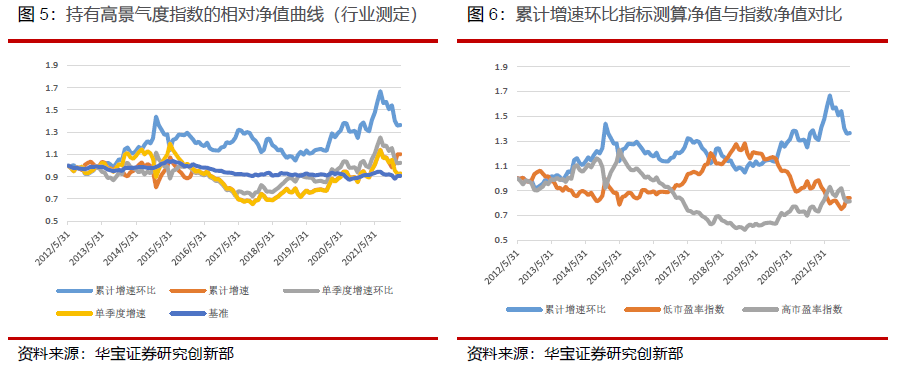

2.3. 通过行业景气测算风格指数景气度

前文我们将指数简单作为个股的集合来测算行业景气度,结果表现不佳,可能是忽略了行业内部的协同性,即一个板块表现出来的景气,通过内部少数几个个股可能表现不出来,但是这些个股上涨的时候可能却又受益于这个版块整体景气度比较好。而直接将行业指数当做板块处理又容易忽略指数成分调整的影响,因此我们考虑将风格指数的成分股对应到相应的中信一级行业上,来看风格指数在各行业板块的占比情况,通过每期行业板块的景气表现来衡量风格指数的景气表现如何,这种方法同时考虑了板块内部的协同性影响和指数成分股调整的影响。

从回测结果来看,相比于基准组合,累计增速环比指标测算得到的净值曲线在大部分时候还是有向上的趋势的;对比高市盈率指数和低市盈率指数,可以发现通过累计增速环比指标来判断的风格变化在2015年中到2016年中选择了成长风格而有所失误,但是在2016年中又切换回了价值风格。综合来看,该指标是可以作为风格监测的一个选择的。

综上所述,我们从行业和风格的角度分别对衡量景气度的财务指标的四种方法做了测试,可以发现在行业层面,累计增速环比、单季度增速与单季度增速环比对于行业走势都具有一定预判性,是比较好的行业轮动监测指标,尤其是累计增速环比与单季度增速环比二者的合成效果会更好一些。在风格层面,我们发现单纯根据成分股做个股财务指标的集成意义并不大,因此我们仍然从行业板块入手,通过观测风格指数在各行业板块的占比来测算景气程度,发现这一方法对于风格的监测是有一定意义的。

从模型运行结果看,行业上国防军工、电力设备与新能源、建材、银行、煤炭板块景气度依然比较高,而风格层面仍然是成长风格景气度较高。综合来看,成长类板块的景气并未下滑,这相应也意味着年初以来的成长股下跌,更多是市场结构与投资者行为的影响,这些板块中长期的投资价值依旧值得关注,当然,需要说明的这个结果是基于去年三季报数据计算,年报数据披露后我们也会及时更新。此外要补充一点,本文主要对净利润指标的不同构建方法进行测试,但衡量盈利的,还可以用收入增速,ROE等其他指标,后续我们也会做进一步研究。

![[房企年报]时代中国:销售均价创新高 债务总额、融资成本双降](https://n.sinaimg.cn/finance/transform/16/w550h266/20220331/700e-567a015d3ad874e60f0d77446d0e85bf.png)