来源:IPO日报

近日,证监会官网显示,日照兴业汽车配件股份有限公司(下称“兴业汽配”)已递交申报稿,拟申请在沪市主板上市,保荐机构及主承销商为安信证券。

此次申请上市,公司计划募集资金13.32亿元,用于新建戴姆勒卡车纵梁智能自动化生产线项目、重庆富兴汽车零部件生产项目、EPS金属表面处理及剪切中心项目,以及补充流动资金。

IPO日报发现,兴业汽配具有客户集中度较高的特征,且报告期内受原材料价格上涨等因素的影响,公司主营业务毛利率呈现一路下滑态势。

图片来源:公司官网

1

中国重汽为第一大客户

据介绍,公司的主营业务为卡车车架和车身零部件的研发、生产和销售,主要产品为车架类产品和车身类产品。其中车架类产品包括车架总成、纵梁和车架零部件,车身类产品主要为驾驶室冲压零部件。

截至招股书签署日,兴业集团直接持有公司90%的股份,为公司控股股东;丁杰通过兴业集团和新星合伙合计控制公司95%的股权,为公司实际控制人,控制权高度集中。即使是在本次发行后,实际控制人控制的股份比例仍然在70%以上。

申报稿显示,2018年至2020年及2021年上半年(下称“报告期”),兴业汽配实现营业收入13.51亿元、14.39亿元、23.35亿元、14.01亿元,对应净利润分别为1.5亿元、1.46亿元、2.15亿元、1.23亿元。其中车架类产品占报告期各期公司主营业务收入的85%以上。

公司主要客户为国内卡车整车制造商。报告期内,公司向前五大客户的销售占比分别为93.37%、87.63%、85.46%和85.82%,其中对第一大客户中国重汽的销售占比达到64.66%、53.27%、52.71%和55.29%。虽然报告期内公司客户集中度呈逐年下降的趋势,但仍处于较高水平。

至于为何客户集中度较高,兴业汽配给出了三个原因。

申报稿指出,我国卡车行业集中度较高,中国重汽、一汽解放等7家主要整车制造商市场占有率超过90%;卡车生产产业链和生产工艺比较复杂,整车制造商为了保持车辆性能和质量的稳定,通常建立自身的供应商体系。整车制造商供应体系对零部件供应商的准入门槛较高,甄选严格、周期较长。因此,整车制造商一旦确定其供应商,便将形成长期合作、共同发展的战略格局,不会轻易更换;为了保证零部件的稳定性和一致性,整车制造商某一个零部件通常只由少量供应商生产供货,进一步增加了客户集中度。

2

毛利率承压

据了解,兴业汽配的产品均为钢材制品(包括热轧卷、冷轧卷等)。报告期内,钢材采购占公司主营业务成本的比例在80%左右。钢材作为大宗商品,具有价格波动相对较大的特点,公司直接材料成本受钢材价格波动的影响较大。2020年三季度以来,钢材价格总体呈上升趋势。

近年来热卷市场价格变动情况 图片来源;Wind

IPO日报注意到,公司在报告期内的钢材采购金额为8.66亿元、8.56亿元、14.32亿元、9.27亿元,钢材采购的单价也由2018年的3829.43元/吨一路上涨至2021年上半年的4683.57元/吨。

受上游原材料价格变动的影响,公司的毛利率呈现下滑态势。报告期内,兴业汽配的主营业务毛利率分别为25.47%、23.44%、20.97%、17.78%。

公司指出,报告期内毛利率下降主要系2020年开始,公司执行新收入准则,运输费转入营业成本中;随着公司业务规模的扩大,中、轻卡类产品占比上升,该类产品毛利率较重卡产品低;2021年1-6月,钢材市场价大幅上升导致毛利率有所下滑。

“如果未来钢材价格持续上涨,将导致公司产品成本的上升和毛利率的下降,并导致公司经营业绩的下滑和盈利能力的下降。”兴业汽配说。

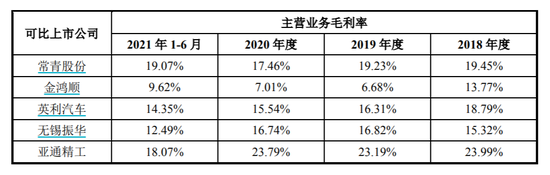

公司的同行可比上市公司有常青股份、金鸿顺、英利汽车、无锡振华、亚通精工。2018年至2020年及2021年上半年,上述五家公司的主营业务毛利率平均值分别为18.26%、16.45%、16.11%、14.72%。相比之下,兴业汽配的毛利率总体略高于行业平均值。

此外,报告期各期末,公司应收账款账面价值分别为1.52亿元、2.77亿元、3.78亿元、5.07亿元,占当期流动资产的15.04%、30.48%、24.89% 和 34.25%,占比较高。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>