报告期内,海诺尔税收优惠占利润总额的比重约在3成左右。如果国家税收优惠政策发生变化,或在一定程度上影响该公司盈利水平

《投资时报》研究员卓逸

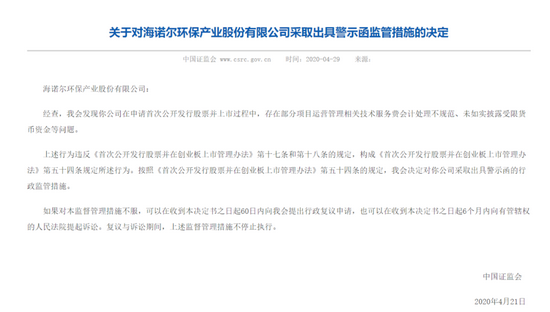

因在首次申请公开发行股票并上市过程中,存在部分项目运营管理相关技术服务费会计处理不规范、未如实披露受限货币资金等问题,海诺尔环保产业股份有限公司(下称海诺尔)被中国证监会出具警示函。

日前,海诺尔再次开始了创业板闯关之路,并已进入第二次问询阶段。此次IPO,海诺尔拟公开发行不超过3650万股,拟募集资金10亿元,将根据项目建设进度,分轻重缓急投资于邓双发电项目、随州发项目、宣汉发电项目以及补充流动资金。

《投资时报》研究员查阅该公司招股书注意到,海诺尔此次拟募集资金10亿元,然而目前公司的净资产仅为7.13亿元。募集资金远大于公司当前净资产,若IPO募资成功,公司资产规模将短时间内扩大近一倍。

此外,海诺尔作为生活垃圾焚烧发电及生活污水处理行业,需要及时跟进行业发展和政策变化趋势,不断开展技术创新和研发产业化,进一步提高项目建设水平、运营能力和经营效率。但报告期间,该公司研发费用分别约为934万元、1023万元和794万元,占营业收入的比重分别为3.79%、4.06%和2.09%,研发费用占比持续走低。

中国证监会关于海诺尔做出出具警示函监管措施的决定

数据来源:中国证监会网站

主要收入来源项目高度集中

海诺尔主要从事城市生活垃圾处理业务,其采用BOT、TOT、BOO等特许经营方式,为国内中小城市量身定制生活垃圾处理综合解决方案,并提供一体化、专业化的城市生活垃圾处理设施的投资、建设和运营服务。同时,因垃圾焚烧发电业务存在一定的地域性特征,主要项目集中在四川。在巩固四川地区市场地位的同时,该公司积极向其他地区拓展以寻求进一步发展计划。但自有资金难以满足公司项目建设发展需要,于是海诺尔申请创业板上市募集资金。

具体来看,该公司主营业务收入包括垃圾处理、发电上网、污水处理、技术服务、工程服务和垃圾运输,2018年至2020年营业收入分别为2.44亿元、2.50亿元和3.76亿元,2019年及2020年同比增速分别为2.51%、50.56%。净利润分别约为7077万元、71449万元和1.33亿元,2019年及2020年同比增速分别为0.95%、86.46%。

可以看到,相比2019年该公司2020年营收和利润增长迅猛。该公司解释称,2020年公司的内江海诺尔(控股子公司)正式投产,以及宜宾海诺尔(控股子公司)正式被纳入国家补贴清单,获得了从运营开始至2020年末期间的可再生能源发电补贴收入,共计5696.32万元,以上两方面大幅增加了公司的营收。

随着营收增长,该公司应收账款也水涨船高。报告期内,海诺尔应收账款净额分别约为4967万元、6652万元、11793万元,占同期营业收入的比例分别为20.14%、26.36%、31.11%,应收账款净额以及占营收的比重均呈大幅增长趋势。

对此,海诺尔方面表示,公司主要客户为地方城管部门和国有电网公司,应收账款违约概率较小,但也不排除公司无法及时收回应收账款,进而对现金流和财务状况产生不利影响。

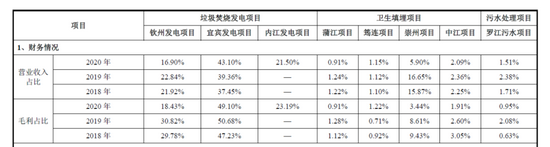

此外,截至招股说明书签署日,海诺尔运营的垃圾焚烧发电、卫生填埋、环卫服务项及污水处理项目多达14个,但正在运营的垃圾焚烧发电项目中,仅有钦州发电项目、宜宾发电项目、内江发电项目以及新建成投产的邓双发电项目、随州发电项目是公司主要的收入来源,营业收入占比在2020年达81.5%,经营较为集中。

有分析认为,若在营焚烧发电项目因管理不善、设备故障或环保安全事故等突发事项造成减产、停产情况,可能将会该对公司盈利带来重大不利影响。

海诺尔报告期各运营项目营业收入占比情况

数据来源:公司招股书

税收补贴存在不确定性

查阅招股书,《投资时报》研究员注意到,海诺尔享受了国家对环保行业的增值税、所得税等多种税收优惠政策。

其中,增值税包括发电部分,即征即退100%;垃圾处理部分,2015年7月1日之前免征,之后即征即退70%。所得税包括“三免三减”税收优惠政策以及西部大开发税收优惠政策等。上述税收优惠政策对公司的发展、经营业绩起到一定促进作用。

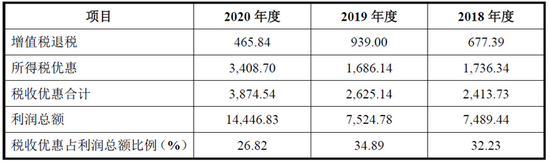

报告期内,海诺尔税收优惠占利润总额的比重分别为32.23%、34.89%、26.82%,所占比例偏高。如果国家税收优惠政策发生变化,导致海诺尔不能继续享受上述优惠,将会在一定程度上影响公司的盈利水平。

事实上,随着垃圾发电行业运行效率提高,政府已开始削减对垃圾焚烧发电行业的产业支持力度。

日前,国家发展改革委、财政部、国家能源局联合印发了《2021年生物质发电项目建设工作方案》(发改能源〔2021〕1190号),指出补贴发放将采取竞价上网,优胜略汰的原则,旨在促进行业技术进步和管理水平提升,减少生物质发电项目对电价补贴依赖,充分发挥市场在资源配置中的决定性作用。

具体来说,海诺尔已运营的内江、邓双、随州发电项目以及在建的宣汉发电项目,存在无法如期或全额纳入补助项目清单的可能。海诺尔存在后续无法根据实际发电量享受补贴等风险,新增垃圾焚烧发电项目毛利率水平可能会下降。

同时,报告期内,该公司涉及的移交/停运项目11个,停运原因包括被新项目取代、运行标准提高、提标扩建、提前达到设计容量、到期移交等。

目前,我国垃圾焚烧排放标准仍低于欧盟标准,未来存在国家进一步提高环保标准的可能性,可能导致该公司已营运项目不再符合新标准而被迫停运或增加环保投入。

海诺尔报告期税收优惠情况(万元)

数据来源:公司招股书

资产负债率走高

《投资时报》研究员查阅公司招股书注意到,报告期各期末,该公司资产负债率分别为51.51%、58.08%、67.21%,呈现逐年上升的趋势。

同时,海诺尔报告期内流动比率分别为0.31、0.46、0.33,低于可比公司1.08、1.04、0.99的均值水平,速动比率分别为 0.30、0.46、0.33,同样低于可比公司均值。

资产负债率高企,加之由于流动比率、速动比率较低,该公司存在一定的短期偿债风险。

报告期各期,该公司投资活动产生的现金流量净额分别为-2.0亿元、-3.7亿元和-4.0亿元,始终为负。利息费用分别为1679万元、1773万元、3121万元,占当期利润总额的比例分别为22.42%、23.57%、21.60%,利息费用金额呈快速增长趋势。

针对如上问题,海诺尔称主要原因系报告期公司项目开工建设增加较多,投资需求较大,资本支出持续增长,而公司融资渠道单一,主要依赖银行信贷资金,导致长期借款持续增加所致。

而海诺尔投资项目具有资本密集、集中投资逐期收回的特点,持续大规模的投资对公司投资发展资金的具有较高要求。

三大炒股神器免费领取!数量有限,先到先得>>