8月9日,剪刀老字号“张小泉”(公司全称:张小泉股份有限公司)成功上市,最终收盘价34.09元/股,涨幅394.06%,市值53.18亿。

与热情的二级市场形成鲜明对比的是,张小泉在此前网下询价时,定价仅6.9元/股。本次IPO实际募集2.69亿元,相较于张小泉《招股书》中预计的4.55亿元缩水40.8%,实际到手仅2亿左右。

冰火两重天的待遇,或许会令张小泉上市融资的重点项目-张小泉阳江刀剪智能制造中心面临启动难题。

面对这一情况,招股书表示,如募集资金不能满足投资项目需求,张小泉将通过自筹资金解决。

其背后更深层次的原因,或许来自招股书显示的公司经营情况:2020年张小泉总计卖出2936万把剪刀、620万把刀具、172万套刀剪组合,但其中超7成产自不同地区的代工厂。

卖菜刀、剪子,能挣多少钱?

据品牌介绍,“张小泉”创立于明朝年间(1628年),至今已有393年历史,以制作销售剪刀闻名,曾被认定为“第一批独具民族记忆和中国风范的中华老字号”。目前,张小泉专注于现代生活五金用品制造,产品包括剪刀、刀具、金属餐具,和其他家具生活用品。

招股书数据显示,2018年至2020年公司营业收入分别为4.1亿、4.8亿、5.7亿,净利润分别为0.44亿、0.72亿、0.77亿,利润率为10.6%、15%、13.5%。

2021年一季度,营业收入1.63亿元,利润率14.4%,同比增长42.36%。由于疫情对于家用五金产品影响较小,预计2021年上半年累计营业收入可达到3.1亿,净利润0.44亿,利润率可回升至14.2%。

不同于快速消费品、电子产品等,作为耐耗消费品,五金用品的生命周期较长,产品更新换代的速度相对较慢。仅靠卖剪刀、刀具,企业可实现利润稳定,最大的不足在于增长缓慢、难以实现量的突破。

在一把剪子、一把刀能用十年的品质宣传口号下,行业创新动力较弱,往往沦入低价内卷的窘境。张小泉主要产品平均单价在11~13元之内。其中,剪刀单价最低,2020年涨价后平均为5.63元每把,刀具单价最高,为22.93元每把。

虽然是薄利多销模式,得益于百年老字号品牌的影响力,与同行相比,张小泉优势明显:

2017 年,我国刀剪行业规模以上企业平均主营业务收入为2.05 亿元。而张小泉的主营业务收入是行业平均的1.64 倍。

就经营情况而言,唯一需要担心的是库存囤货比例。张小泉招股书提到,代工厂生产的产品数量和金额占库存商品比重较高,整体存货金额已达到流动资产的30%左右。

尽管这一情况被解释为,应对市场需求变化而做的提前囤货准备,然而在风险预告上却表示,如果对市场需求预测错误,将导致存货折价出售,可能会造成损失。

永不停息的品牌保卫战

作为老字号的“剪刀第一股”,商标侵权一直都是困扰张小泉发展的一大因素。

2014年,通过股权并购,彻底解决了因历史遗留问题造成的杭州、上海一个品牌两家公司的尴尬局面。伴随着电商渠道的兴起,张小泉很快把销售阵地从线下转移到线上,拓展了大量网络经销商。最近三年,在天猫店铺排名中,张小泉一直位于剪具类店铺第一名。

但由于剪刀、刀具等生活五金产品仿制成本极低,老字号品牌又容易获得消费者信赖,导致张小泉开设淘宝店初期,商标纠纷数不胜数。

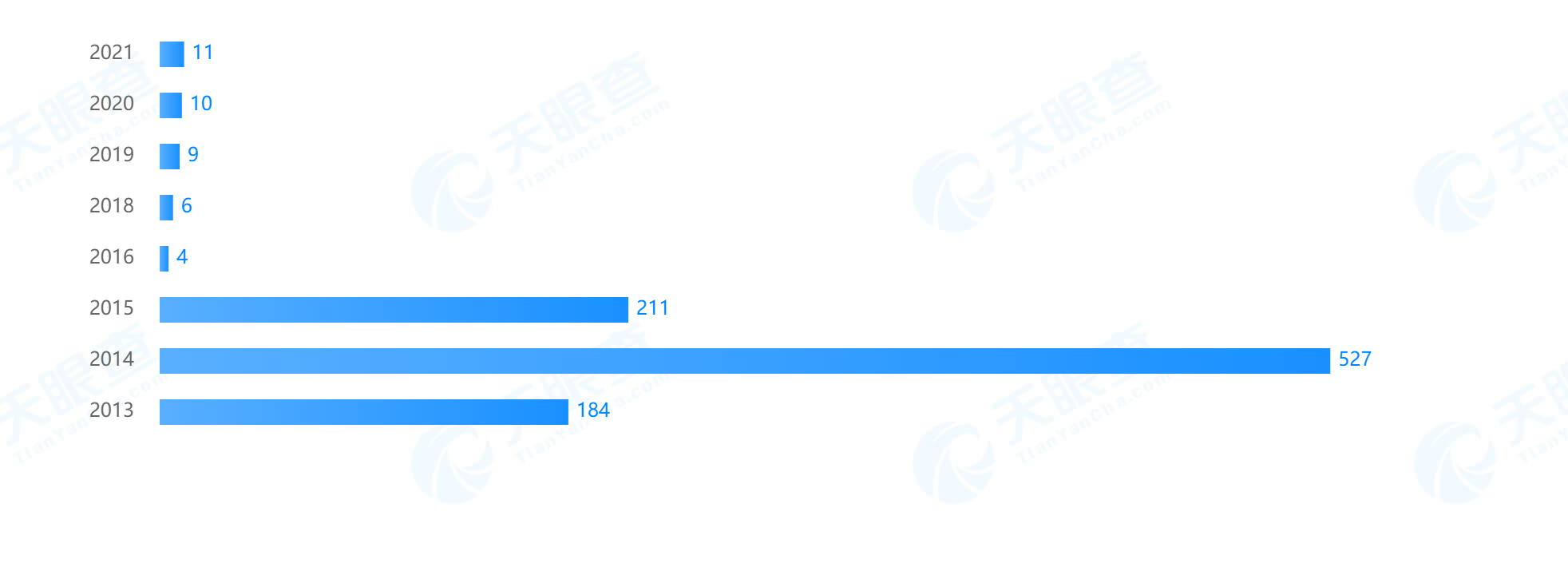

(数据来源:天眼查)

(数据来源:天眼查)张小泉作为原告,起诉及上诉商标侵权类案件,多年累计超750起,算上撤诉和解的案件总计超850起。遭侵权最严重的2014年,相关纠纷超500起,平均每天发生1.4起。

为防侵权,张小泉专门在产品上附加了防伪标志,线上直营店铺的运作力度也越来越大。2020年线上直销比例,从2018年的27.16%提升至40.54%,代销比例从11.49%降低至3.47%。

随着电商平台对于版权和侵权行为的重视,最近几年类似案件明显减少,但依旧屡禁不止。

细分赛道的困境

更强劲的对手早已抢占本就不大的市场,来自德国的品牌“双立人”在天猫刀具店铺排行榜中,以压倒性的优势长期位于榜首,地位难以撼动。

尽管公开资料显示,广东阳江市五金刀剪企业超7200家,占全国剪刀产值的70%以上。不论是国内还是国外品牌,其产品大都来自广州阳江的代工厂,实际品质差距并不明显。

江阳还有“阳江十八子”品牌,从刀具到小家电、日用百货,品类更全。再加上苏泊尔、爱仕达等上市企业,找代工贴牌,在厨具领域也有较高的市场份额。

细分赛道在质量差异不大的情况下,品牌为王。

张小泉的顾客主要来源于华东长三角地区,借助发源地的品牌认知优势,销量占全国的近一半,而其他地区销量扩张缓慢。尽管在北方剪刀老字号王麻子、曹正兴衰落的当下,南方张小泉的故事还不足以支撑其成为“国民级”品牌。

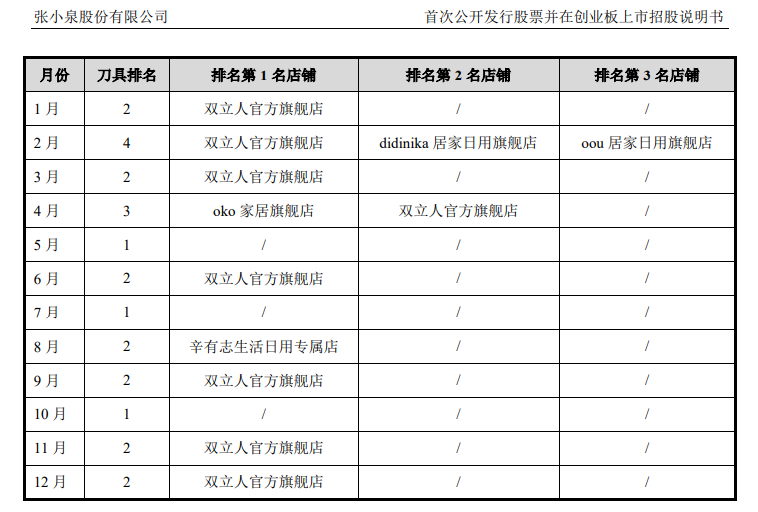

(图片来源:张小泉招股书)

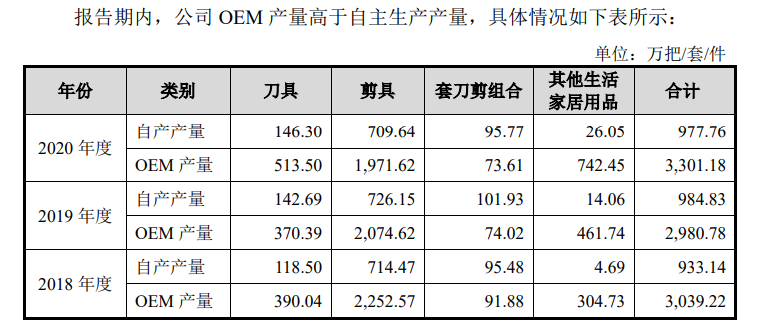

(图片来源:张小泉招股书)除了品牌影响力外,代工模式依赖也是品牌升级路上的一大“心病”。由于张小泉直营工厂的刀、剪生产规模小,产量趋于饱和,新增订单主要依靠代工厂生产。

数据显示,OEM模式(委托外部工厂代工)生产的产品总量已占到全部产量的7成以上,成为张小泉不可或缺的一部分。

仅仅维持刀剪供给就已导致七成以上的生产依靠代工,如果想要覆盖更多细分品类(如厨具、小家电等),与市场上的成熟品牌苏泊尔等展开竞争,只能继续启用更多代工厂,陷入死循环。

目前张小泉最大的底牌就是“老字号”品牌口碑,如果生产初期代工品控不到位,品牌信誉极有可能遭受损失,经营风险较大。

这或许就是公司即便IPO融资不及预期,筹钱也要建立直营工厂的主要原因之一。

在招股书的风险提示一栏写到:如果不能继续保持在技术研发、产品性能等方面的优势,无法持续扩充产能、持续营销,业绩很有可能受到影响。

不难看出,品牌升级困境始终围绕着各类“老字号”,跟上时代节奏,持续营销、打造爆款、提高数据化运营,将是未来的主要策略。

好在随着国民收入水平增加、费理念的转变,发展的机遇与挑战并存。几个月前成功上市的双枪科技,在主营廉价筷子生产的同时,依靠美术设计和官方指定头衔,一度把一双木筷卖至上千元。

张小泉董事、总经理夏乾良在谈到公司未来规划时,首先提到的就是加强品牌宣传、提升品牌价值。

而这一理念正在成为细分领域差异化发展的共识。升级高端化路线下,品牌可以不仅仅是一把剪刀、一把菜刀而已,还需要更高的附加值和认同感。

作为一个家族传承企业,怎样经营好“张小泉”这大招牌,五金生活用具的消费者价格敏感与品牌升级如何平衡?还需做更多、更复杂的研究与计算。

三大炒股神器免费领取!数量有限,先到先得>>