善战者,致人而不致于人。

——《孙子兵法》

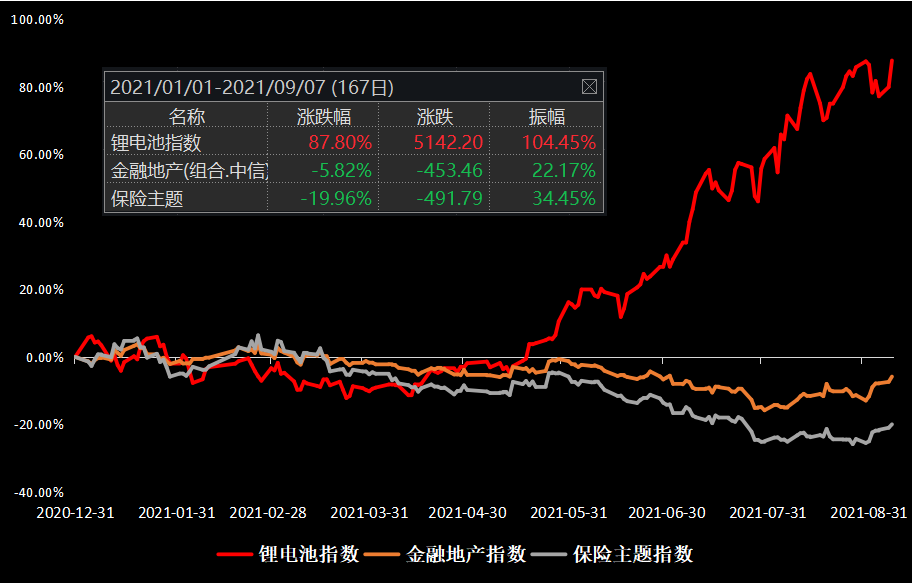

今年以来A股在震荡中反复横跳,板块之间分化严重,比如,成长板块极端聚集的“锂伏导”概念指数涨幅在30%-90%之间,而传统金融地产、消费等蓝筹板块略显颓势,保险业更是以-20%领跌两市。

● 数据来源:Wind,2021/1/1-2021/9/7,指数过往表现不预示未来,投资需谨慎

极致分化之后,大家对于“风格是否切换、何时回归均衡”等讨论也愈发多了起来。

● 图片来源:网络

● 图片来源:网络其实,成长与蓝筹的并不是一对有你没我的“冤家”,市场往往就是在成长和蓝筹风格交替中不断演绎。

01

过往十年

6轮成长占优 VS 3轮蓝筹占优

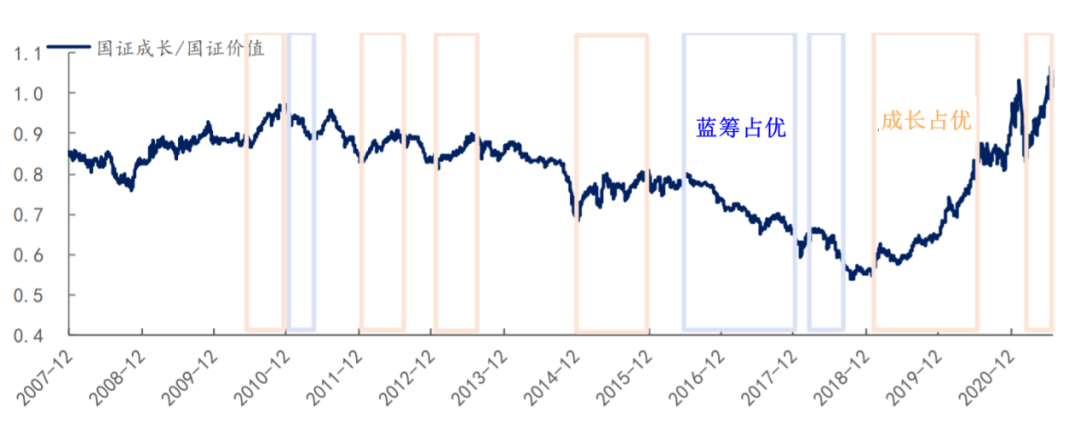

如果用国证成长指数、国证价值指数分别观察A股成长、蓝筹风格的表现,

以国证成长/国证价值上行6个月以上定义为成长占优、以国证成长/国证价值下行6个月以上定义为价值占优,那么2010年以来市场便是“成长占优”的阶段居多。

具体而言,共出现6次成长占优行情,累计历时近5年,单次持续时间约6-15个月;出现3次蓝筹占优行情,累计历时约2年,单次持续时间6-18个月。

成长占优阶段和价值占优阶段

● 数据来源:Wind,东兴证券研究所,2021/08,指数过往不预示未来表现,投资需谨慎

如果从2021年3月15日作为本轮成长行情的起始点,那当前处于成长行情的第7个月。

02

出现反转信号?

8月以来蓝筹强势上攻

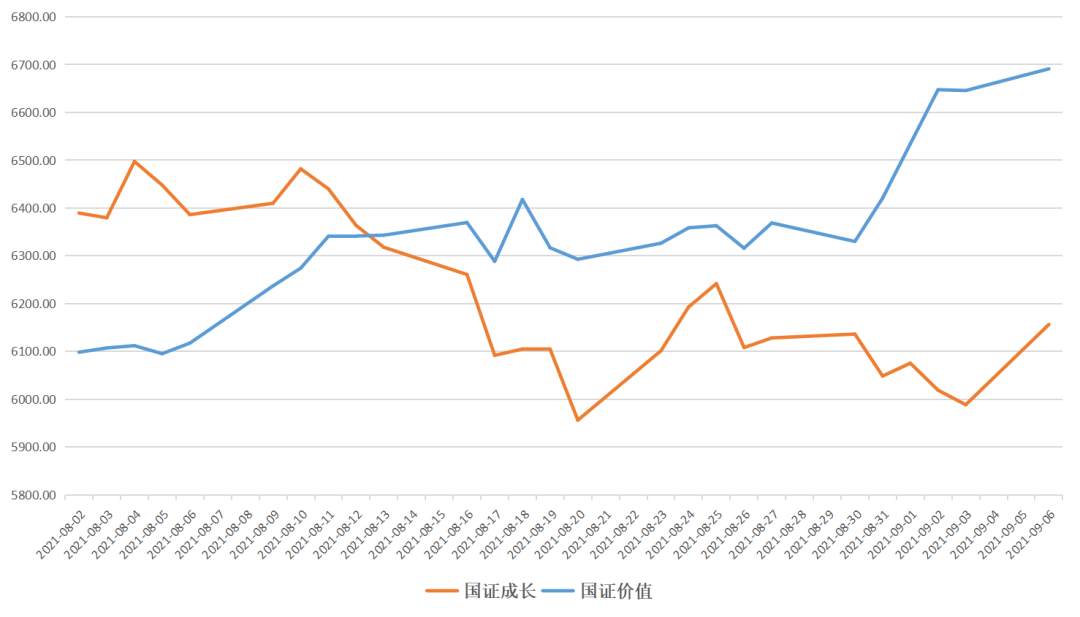

特别值得关注的是,2021年8月以来国证成长指数下跌1.39%,反之同期国证价值指数大涨11.57%,

低估值的蓝筹股也出现了估值修复的“逆袭”信号,或许意味市场的成长与蓝筹风格将继续交织演绎。

国证成长、国证价值

近期表现对比

● 数据来源:Wind,2021/8/1-2021/9/6,指数过往不预示未来表现,投资需谨慎

03

放眼更长期

成长与蓝筹在交替演绎均衡前行

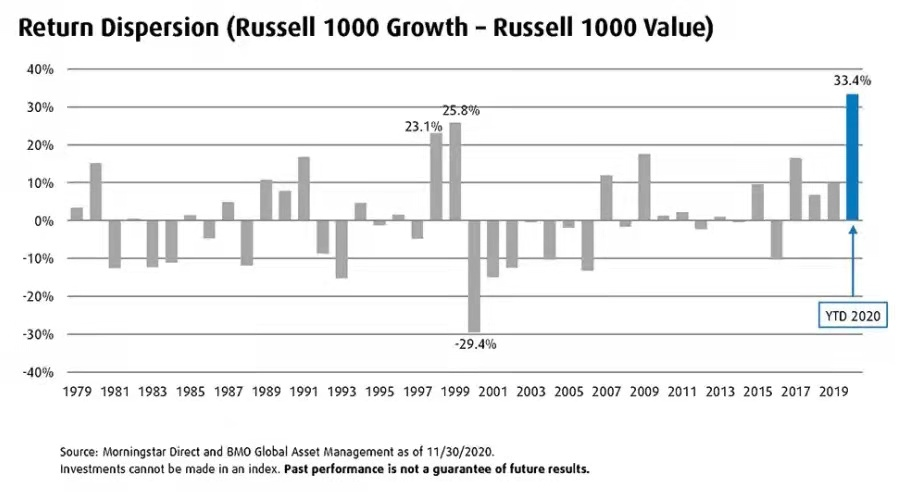

如果放眼成熟资本市场过往42年的表现,成长与蓝筹两者之间的均衡特征则表现得更加淋漓尽致。

以美股1979年至2020年的历史数据为样本,代表成长风格的罗素1000成长与代表蓝筹风格的罗素1000价值在不同年度表现互有强弱,市场风格出现周期式的变化,最终呈现22年成长占优 VS 20年蓝筹占优的结局,且年化回报均在12%左右。

下图是每年罗素1000成长收益率减去罗素1000价值收益率的柱状图,高于零线表示该年成长风格领先,低于零线则是价值蓝筹风格领先。

如果算上今年表现,美股也已连续5年出现成长风格占优。

在历史长河中,成长与蓝筹风格表现势均力敌。

不论是成长还是蓝筹,其背后本质都是价值的一体两面。

用南方蓝筹成长拟任基金经理应帅的话来说:

“成长是蓝筹的投资价值之根本,成长是价值的最主要驱动力,成长是企业持续创造价值的核心”

所以,不必纠结市场风格的短期变化,不被反复横跳的行情所牵制,把视野切换到长期价值的角度上,与风格均衡类的基金为伍,也许会豁然开朗。

蓝筹成长兼俱,与优秀企业共成长

南方蓝筹成长混合基金

代码:A类011862

#本文关键词#

成长与蓝筹/交替演绎/逆势信号

势均力敌/一体两面

反复横跳/风格均衡

#红包话题#

你认为哪些板块兼具蓝筹与成长风格?

截至9月8日12:00

小南将抽取一条走心留言

奉上18.88元心意红包