你还在等什么?现在升级新浪财经Level-2一年只要88元!

逃不出我掌心!尾盘掘金助你轻松捕获主力

日内交易还是高抛低吸?AI分时宝通通一网打尽

入口提示:新浪财经APP-行情-决策商城

文/朋朋笔记

赛道选得好,牛股少不了。

CRO就是一个牛股辈出的赛道。2020年初至今,CRO板块的涨幅高达172.06%。牛股更是一大推,博腾股份5.03倍,昭衍新药4.05倍,康龙化成2.78倍,药石科技2.53倍,凯莱英1.77倍。

今天,CRO板块再次暴涨7.1%,美迪西20cm大号涨停,药石科技、博腾股份、皓元医药、阳光诺和的涨幅纷纷超过了10%,凯莱英和昭衍新药小号涨停,泰格医药、诺泰生物的涨幅也均超过了7%。

CRO究竟是什么鬼?为什么如此屌炸天?

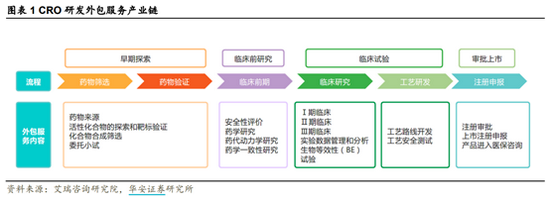

CRO也就是合同研究组织,是指通过合同形式为医药企业和医药科研机构在研发过程中提供专业外包服务的组织或机构。简单来说,就是给药企做研发外包服务的。

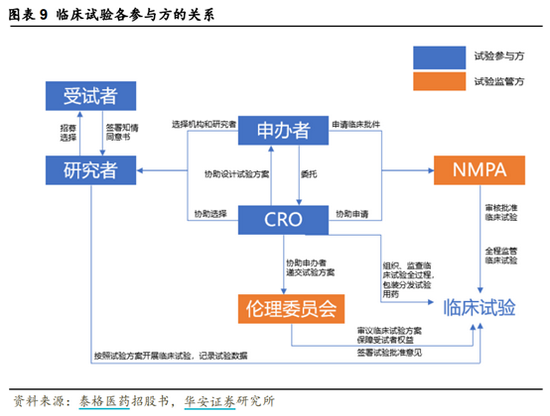

临床CRO机构在医药研发产业链中处于关键地位。上游对接临床研究服务所需的专业人员和具备药物临床试验资格的医疗机构,中间对接药品监管机构,下游对接制药企业和其他新药研究机构。

华安证券认为,临床CRO是优中选优的黄金赛道。

从市场规模来看,2019年全球临床CRO市场规模为406亿美元,预计2024年将达到622亿美元,CAGR为8.9%。2019年中国临床CRO市场规模约为37亿美元,预计2024年将达到137亿美元,CAGR为29.9%;从盈利能力来看,临床CRO服务附加值较高,毛利率领先行业水平;从行业地位来看,临床CRO机构上游对接临床研究服务所需的专业人员和具备药物临床试验资格的医疗机构,中间对接药品监管机构,下游对接制药企业和其他新药研究机构,在医药研发产业链中处于关键地位。

国内临床CRO行业主要驱动因素如下:(1)临床试验质量监管趋严;(2)新药研发浪潮涌起;(3)仿制药一致性评价全面推进;(4)海外订单增多;(5)医药投融资市场活跃度高;(6)CRO机构服务专业化、多元化。

全球市场来看,CRO临床行业市场化程度较高,市场集中度较高。中国临床CRO尚处于发展初期,头部公司优势逐渐显现。

国内主要临床CRO公司中,泰格医药盈利能力突出,人均薪酬最高,人均创利能力最强。作为中国最大的临床CRO机构,头部公司优势明显。药明康德整体规模最大,推行“长尾战略”已显成效。“一体化、端到端”的新药研发服务能力能增强客户粘性,为临床业务导流。康龙化成三费控制良好,海外业务占比高,硕士及以上的高学历员工占比高。作为全方位的药物研发一体化平台,也拥有前端向后端临床业务导流的优势。同时,通过收购国内外优质标的,拓展临床业务能力。博济医药和诺思格的毛利率水平也较高。博济医药总体研发投入规模较小,但研发投入占比高。

华安证券建议重点关注泰格医药(中国唯一一家入选全球十大临床CRO机构的企业,国内临床CRO龙头,已建立中国最广泛的临床试验中心网络,拥有忠实的客户群和优质的口碑,头部公司优势明显);药明康德(全球领先的一体化新药研发生产服务平台,“一体化、端到端”的服务能力增强客户粘性,不断为临床业务导流。通过收购和投资,临床CRO业务发展势头强劲);康龙化成(全方位的药物研发一体化平台,在国内外收购优质标的,快速拓展临床业务能力)。

从中报的数据来看,行业延续了高增长的态势。今年上半年,CRO/CDMO板块上市公司收入同比增速为46%,2019H1-2021H1的复合增长率为35%;同期扣非净利润增速分别为74%、50%。2020Q2后国内疫情得到控制,而海外部分国家地区仍然处于疫情高峰期,行业整体受到疫情促进,部分CRO/CDMO订单转移到中国,这类订单目前没有回流的迹象,疫情加速产能向中国转移的趋势,本土企业在全球产业链地位进一步提升。

先行指标高景气,CDMO呈加速向上态势。需求端:全球医疗健康融资额高速增长,动脉网数据统计2021H1全球IPO前融资额达到3982亿元,同比增长94.5%;美国医疗保健IPO和二级市场再融资金额在2020H2-2021H1创历史新高。供给端:CRO/CDMO行业在建工程2021H1同比增长103%,彰显CDMO赛道高景气,员工人数同比增长23%;随着龙头公司增发以及港股IPO的推进,财务费用下降,在手现金充裕,预计将进一步并购及扩建产能。

国泰君安认为,国内CRO/CDMO龙头企业已经走过了低水平的产能项目外包阶段。短期看,受益于旺盛需求带动,产业持续繁荣,龙头溢价更为明显。企业纷纷寻求横向扩张和纵向突破,以期打造全流程一体化的服务能力,弱化单一业务竞争风险,逐步全产业链覆盖;中期看,CRO行业将引领新药研发科技创新,进一步解放人力和产能的束缚,商业模式不断升级;长期看,外包公司作为创新研发的行业端口,依托行业趋势和竞争格局的深入了解,对合作创新企业进行全方位的赋能,未来不仅是合作项目的推进,还包括行业资源的引入、战略的制定和自身生态圈内部的协同合作,有望打造以自身平台为中心的创融生态圈。

国泰君安看好外包服务长期景气度,推荐龙头企业。CRO/CDMO龙头受益于全球创新药外包服务向中国转移以及本土创新药崛起,未来数年高景气度有望延续。维持药明康德、药明生物、泰格医药、康龙化成、凯莱英、昭衍新药、博腾股份增持评级。

大家都知道,相比主力而言,散户有3大劣势:资金的劣势、信息的劣势、专业度的劣势。很多人还没有反应过来,股价早就飞上了天,作为小散的我们又该如何争取主动呢?

关键是要发现主力资金介入的信号。因为市场行为包容消化一切影响价格的任何因素,基本面、消息面、技术面等因素最终会通过主力资金的动向体现出来,所以捕获主力就成为了致胜的关键。

如果投资者拥有尾盘掘金、新浪财经Level-2、AI分时宝、B/S点四大神器,就像在主力家中安装了4个摄像头,全方位,无死角,全天候监控主力的一举一动,再加上五星情报局的独家分析,捕获主力抓牛股的概率岂不是更高?

3月29日,尾盘掘金发现了主力潜伏康龙化成的迹象,并在当天14点50分进行了异动提醒。新浪财经Level-2大单净量的数据显示,其实从3月上旬开始至今,大单净量就呈现出了持续大幅流入的状态,表明主力资金正在持续加码介入,这也推动了股价的不断上涨,康龙化成的股价从100元左右最高涨到了244元左右,涨幅超过了140%。

新浪财经Level-2大单净量的数据显示,从2月初至3月初,康龙化成的大单净量有明显大幅流出的情况,表明主力且战且退,这也导致了股价的持续下行。当大单净量持续流入的时候,康龙化成的股价就开始稳步上涨。我们可以清晰的看到,大单净量的流出和流入是如何与股价形成正反馈的。

3月19日和7月6日,B/S点也发出了提示信号,康龙化成从122.63元涨至188.11元,区间涨幅为53.4%。

AI分时宝协助投资者把握日内交易的机会,从而降低持仓成本。当时机成熟时,AI分时宝在盘中会发出“机会”和“风险”的信号。

需要注意的是,主力有强有弱,拉升空间也有大有小,指望主力将每只股票都拉升几倍是不现实的,也不要期望从鱼头吃到鱼尾,赚到合适的利润就行,切记不要坐了过山车。

最开始,你可能就是个散户。慢慢的,你就成为了主力中的一份子。久而久之,你就成为了主力!

好的产品就像好的股票一样,你今天不买,明天可能就不是现在这个价格了,也更不要让主力多了几件武器而超越了你。时间紧迫,话不多说,赶紧上车。武装自己,逼死主力。

本产品由优品投顾提供,机构编号ZX0111。

风险提示:本产品仅供参考,不构成具体投资建议。策略产品研发投资顾问编号A0340617070005,策略根据算法模型得出,存在局限性,不代表未来收益。用户需独立做出投资决策,风险自担。市场有风险,投资需谨慎。

你还在等什么?现在升级新浪财经Level-2一年只要88元!

逃不出我掌心!尾盘掘金助你轻松捕获主力

日内交易还是高抛低吸?AI分时宝通通一网打尽

入口提示:新浪财经APP-行情-决策商城

免责声明:本文不代表新浪财经观点