9月5日,红星资本局注意到,中国最大的连锁酒馆海伦司(09869.HK),已开始招股,预期将于2021年9月10日在联交所上市。

关于这家即将在港敲钟的小酒馆,它的故事要从创始人徐炳忠讲起。

2009年,在老挝开了几年酒馆的徐炳忠回国后来到北京,继续他的创业之路。当时的他想把酒馆开在北大清华附近的五道口,但附近地段租金昂贵,年租金在200万元左右;辗转后,徐炳忠最终将酒吧开在了附近较为偏僻的东升园小区,由于地理位置不佳,此处的年租金仅为20万元。

虽然酒吧地理位置不占优势,但凭借着“亲民”的价格,第一家海伦司创办后便开始在附近的大学生群体中广泛流传开来。

之后的海伦司开始了它的不断扩张之路,截至今年第一季度,海伦司直营酒馆数已达374家。

从地段较偏的小酒馆到国内连锁小酒馆市场占有率第一,海伦司的“夜间经济”有何秘密?

第一部分

定位:大学生+性价比

酒馆的商业本质是酒水的C端零售商,第一家海伦司开在了大学附近,随后徐炳忠敏锐地捕捉到了大学生这部分群体强大的“以酒会友”社交需求。

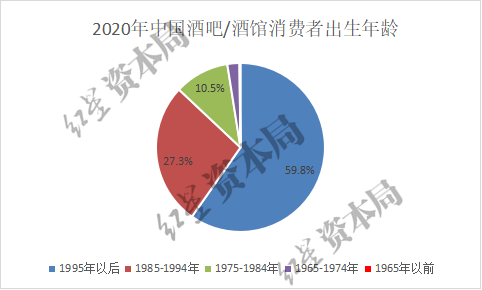

据头豹研究院数据,2020年中国酒吧/酒馆消费者中,近60%消费者为95后。从95后消费者的消费特点来看,“社交”“性价比”“个性化”等成为核心关键词。

来源:头豹研究院、红星资本局

从目前海伦司所开的门店位置来看,超60%的海伦司门店位于大学城商圈范围,主要分布在长沙、上海、武汉、深圳等地。

以上海为例,在上海开设的25家酒馆中有21家开设在大学周边,聚焦大学生消费群体。

在产品定价上,“物美价廉”成为海伦司显著标签。

大学生虽有“饮酒社交”的需求,但是大部分大学生消费者在饮酒方面,单用户的消费能力并不强。根据2021年网易数据发布的《当代年轻人轻饮酒调查报告》显示,19-24岁消费者中,75%的酒精年消费不超过1000元,更注重产品性价比。

同时,从大学生实际可支配收入来看,据校果研究院发布的《2020中国大学生消费行为调研报告》显示,2020年我国大学生的主要经济来源依靠父母,占比95.2%,每月可支配生活费在1000-2000元之间的人数占比达到64.9%。因此对于大学生群体来说,普遍属于价格敏感型用户。

瞄准了大学生用户群的海伦司,竞争力自然也不在于酒的高品质,而在于为大学生提供了高性价比、毫无门槛的普世性社交空间。

海伦司所有瓶装啤酒产品售价均在10元/瓶以内,如275ml海伦司精酿(自有酒饮)售价7.8元;275ml百威啤酒售价9.8元(根据Frost&Sullivan,此款酒在同行平均售价为15~30元。

来源:海伦司微信公众号

在营销层面,主要围绕大学生而展开。

大学生群体属于社交软件的重度使用者,海伦司也在社交软件方面深入布局,获得用户的公域与私域流量。

根据海伦司招股说明书显示,截至2021年3月,海伦司官方微信、抖音和微博账号累计粉丝超过570万。为进一步迎合年轻人的社交文化,在抖音平台开辟了“Helens告白小队”和“Helens聚会游戏都在这”两个板块,以时下流行的情感小短剧来凸显其社交属性。截至2021年9月4日,“Helens告白小队”在抖音累计播放量已超2.6亿。

来源:抖音

同时在线下,海伦司高校店会和周边学校深度合作,设立高校合作人。

根据零壹财经数据,截至2021年5月,海伦司已赞助超过150所高校的大型活动、累计赞助超200万元;赞助形式包括新生手册、百团招新、迎新晚会,还会为学生提供免费的酒水、小吃、聚会场地,在新入学新生中迅速建立起品牌认知。

来源:海伦司官网

同时,海伦司还会定期推出优惠让利活动,不断提升用户的黏性与忠诚度。在学校培养起一批忠实粉丝后,通过学生间口碑传播效应(无或低成本),将品牌在大学生群体间迅速传播开来。

第二部分

盈利:成本控制+规模效应

据招股说明书,2018年-2020年,海伦司期内实现经调整净利润分别为0.11亿元、0.79亿元及0.76亿元。单瓶啤酒售价不超过10元,做直营模式的海伦司,为何还能赚到钱?

与国内其他餐饮品牌相似,海伦司的主要成本为原材料成本、租金成本和人工成本。而海伦司的赚钱逻辑便是不断控制这三大成本,也就是我们常说的“节流”。

在原材料方面,目前海伦司提供的酒水主要分为两种,一种是海伦司自产,一种是第三方购买。

据招股说明书,2018-2020年海伦司自有产品分别实现收入0.49、3.69以及5.95亿元,占比总收入比重分别为72.0%、68.8%、73.5%,也就是说,整体来看海伦司门店收入约7成来自自有产品收入。

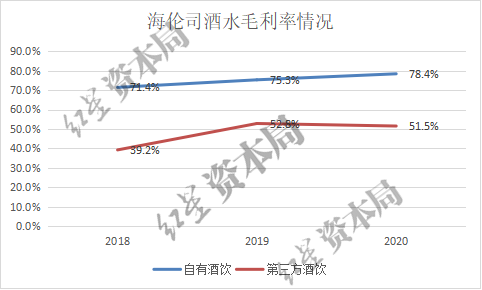

自有酒饮与第三方购买的区别在于,自有酒饮的毛利率会更高。也就是说“买自己的酒”会更赚钱。据招股说明书显示,2018年-2020年自有酒饮毛利率分别为71.4%、75.3%、78.4%,第三方酒饮毛利率分别为39.2%、52.8%、51.5%。

来源:招股说明书、红星资本局

同时红星资本局发现,不论是自有酒饮还是第三方购买,从2018年至今,海伦司的酒水毛利率都有了较为显著地提升。这说明随着海伦司门店数量的增多、酒饮需求的增大,海伦司与上游供应商议价能力逐渐提升。

海伦司通过“自有酒水(高毛利率)为主,三方(相对低毛利率)为辅”的战略,依然可以使自己的酒饮处于一个较稳定的毛利率水平。

在门店方面,文章开头所说的第一家海伦司北京店,其选址的特点为“优质商圈的非核心点位”,之后的海伦司也延续了这一选址策略。

大学生群体对于酒吧是否处于优质路段并不敏感,海伦司依赖的是自身的品牌认知度和客户黏性。因此海伦司的选址便于周边年轻群体出行的同时也降低了租金成本。

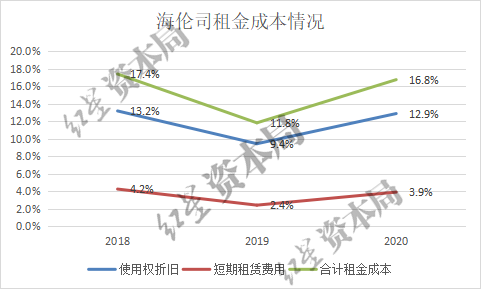

海伦司合计租金由使用权折旧和短期租赁费用组成。根据招股说明书,总租赁成本占比由2018年17.40%下降到2019年11.81%。2020年占比有所增加,上升到16.75%。

目前海伦司的租金成本处于行业的中游水平,虽高于九毛九、海底捞等大型连锁餐饮,但优于奈雪的茶、呷哺呷哺等,处于行业适中水平。

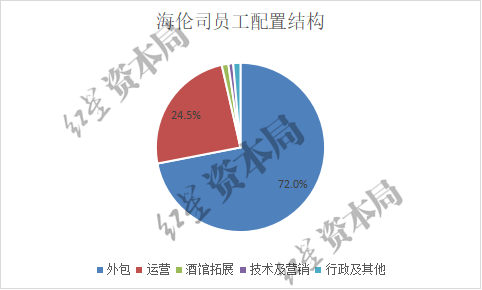

在员工成本上,根据公司招股说明书,截至2021年3月,海伦司外包员工占比达72%,偏劳动密集型工种(服务)海伦司多以外包员工代替,以降低员工成本,而拓展岗、运营岗、技术及营销等核心岗位则使用自有员工。

来源:招股说明书、红星资本局

而从门店SKU(库存量单位即单品)数量来看,目前海伦司提供41款产品,包括24款酒饮、8款小食、6款软饮、3款其他产品。

值得一提的是,在2016年之前海伦司曾推出过一些西餐品类,如意面、披萨、沙拉等,而如今海伦司将SKU逐步精简。对于海伦司来说,少SKU策略不仅利于降低供应链难度,同时也降低了门店对于员工的需求数量,从而降低员工成本。

对于开店的三大主要成本,海伦司看似都找到了关键的应对策略。“三剑齐发”从而对成本有了较好控制,在规模效应驱动下,使如今“薄利多销”的故事成为可能。

第三部分

即将上市:资本市场最关注的点是哪里?

对于即将上市的海伦司,新一轮的故事才即将开始。海伦司的故事未来能不能讲好,还面临以下挑战。

品牌影响力方面,小酒馆行业高度分散,据弗若斯特沙利文调查显示,截至2020年末,中国约有3.5万家酒馆。招股说明书显示,2020年海伦司的市场份额占有率为1.1%,在这个高度分散的行业下,即便是通过快速扩张实现门店数量位居行业头部的海伦司,放在整个酒馆市场,其行业影响力依然较为有限。

值得一提的是,在海伦司通过港交所聆讯当日,连锁酒馆品牌“猫员外”宣布完成总额过亿元的Pre-A及A轮融资。与海伦司类似,猫员外提供精酿啤酒、佐酒小吃,均为全部自研自供,人均消费在50-70元区间,目前店铺主要集中在深圳。

来源:大众点评-猫员外

“普适性社交空间”并非海伦司独有,后续是否还会有新的竞争对手,借助资本的力量“复制”海伦司模式,自然也成为了摆在海伦司面前的巨大压力。

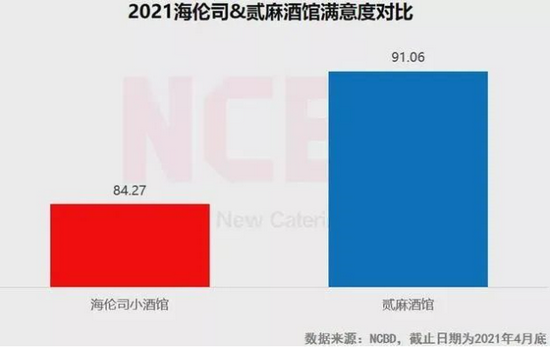

用户满意度方面,为了控制员工成本,海伦司近70%的员工为外包人员,服务人员流动大、培训不规范等也就为海伦司的服务质量埋下了诸多隐患。

根据NCBD对海伦司客户的满意度调查显示,海伦司的满意度低于其竞争对手贰麻酒馆。海伦司在消费者满意度上存在的问题主要集中在服务慢、酒不行、烟味重、不清洁、音乐吵等方面。

来源:NCBD

最后从扩张速度上,据招股书显示,此次约70%募资用于开设新酒馆。预计分别在2021年新增开店数量400家,2022年新增开店数量630家,2023年新增开店数量900家。

如此迅速的跑马圈地,看得出海伦斯想要迅速占领更多市场份额的野心。但迅速扩店,也同样面临着更多的风险,如用户认可度不及预期、对公司管理与运营、供应链体系的更高要求、以及来自于政府层面的监管风险等。

三大炒股神器免费领取!数量有限,先到先得>>