出品:大眼楼管

作者:汤朝露

8月29日,万科企业股份有限公司(下称“万科”)发布2021年半年度报告。

报告显示今年上半年,万科实现营业收入1671.1亿元,同比增长14.2%;归属上市公司股东净利润110.5亿元;实现合同销售金额3544.3亿元,同比增长10.6%。

营收增长14.7% 多元化转型业务效果初现

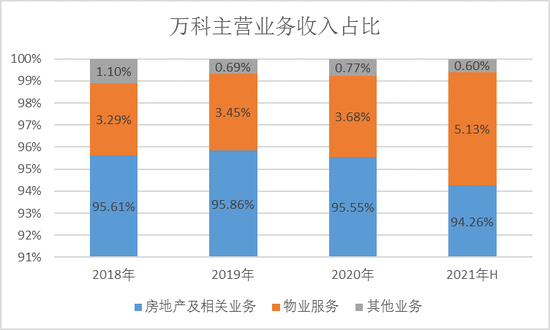

万科上半年营业收入主要由房地产及相关业务、物业服务、其他业务构成。其中主营业务收入1661亿元,同比增长14.7%,占营收的99.4%。主营业务中,房地产开发及相关资产经营业务收入为1575.25亿元,占总营收的94.3%,依然是万科最主要的收入来源。

万科上半年实现房地产开发业务结算收入1443.3亿元,同比增长11.9%;结算均价为12940元/平米。

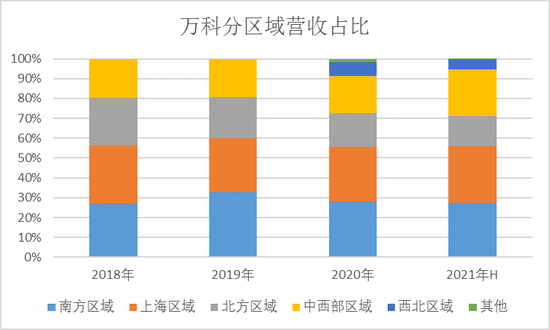

上半年的结算收入增加是营收增长的坚实基础。房地产开发及相关配套业务收入中,上海区域的营收占比最高,达到28.85%;其次是南方区域,占比为27.28%;再次是中西部区域,占比为23.73%。

通过近几年万科的分区域房地产开发收入和利润情况可以看出,近年来,万科的营业收入中,上海地区和中西部区域的收入占比不断上升,南方区域的占比较高且维持稳定,北方区域的占比在逐年下降。

且根据报告,万科上半年,北方区域、南方区域、上海区域、中西部区域、西北区域的分部利润率分别为7.49%、14.8%、13.13%、11.84%、20.95%。其中利润率最高的为西北区域,西北区域是拆出的新区域,万科看好和重视西北区域的市场潜力,其优秀的利润率也证明了万科的投资眼光。其次是南方区域,为14.80%,万科在南方区域的收入占比一直较高且稳定;再次是上海区域,利润率较高,为13.13%,且收入占比也在不断增加。

除了占最大份额的房地产开发业务之外,令人瞩目的是万科的物业服务收入增长。上半年,万科物业服务收入为85.75亿元,占营业收入的5.13%,占比较上年末上升1.45个百分点,且利润率为17.5%,同比上升3.1个百分点。

物业服务收入的上升主要归功于万物云的营业收入。上半年,万物云实现营业收入103.8亿元(含向万科集团提供服务的收入),同比增长33.3%。其中住宅物业服务收入57.1亿元,占比55%;商业物业及设施服务31.6亿元,占比30.4%。

物业服务、物流仓储、商业开发与运营3项业务分别贡献收入103.8亿元、13.4亿元、36.29亿元,同比增速分别为33.3%、64%、19%。

万科在中报表示,将围绕“巩固提升基本盘”、“从以房地产开发为主向不动产开发经营服务并重转变”这两个战略突破点推动转型发展。上半年,万科在物业服务、物流仓储、商业开发与运营方面的成长也体现出转型初显成效。

万科总裁、首席执行官祝九胜在8月30日的业绩会上表示,转型效果要体现出来还需要时间。而目前万科在物业服务、商业开发等赛道表现出来的成长能力也值得期待。

销售均价创新高 上海区域销售额占比持续增加

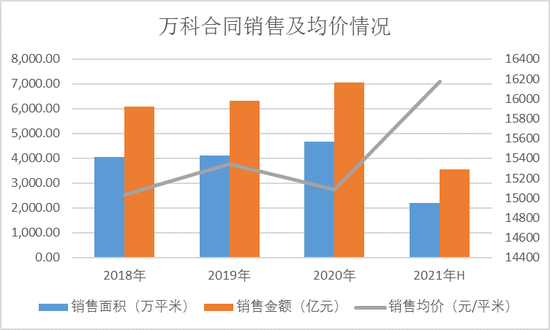

万科上半年的销售业绩依然亮眼,上半年实现合同销售金额3544.3亿元,同比增长10.6%;合同销售面积2191.7万平方米,同比增长5.5%;销售均价达16171.47元/平米,较上年末增长7.2%,同时也创造了最高销售均价。

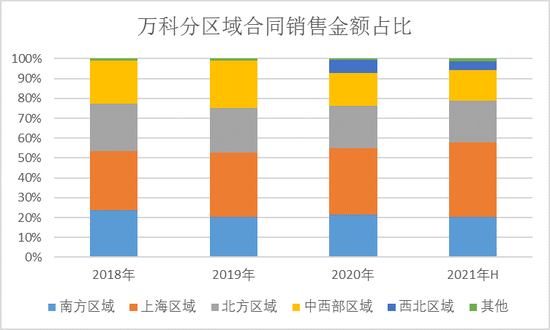

从各个区域合同销售金额占比看,今年上半年上海区域的销售额占比增加明显,仅上海区域的销售额就达到总销售额的37.3%。而今年上半年的分部营收情况中,上海区域的分部利润率十分优秀,达到了13.13%,南方区域的分部利润更是达到了14.80%。上半年南方区域和上海区域合计占总合同销售金额的58%,其优秀的利润率也将在未来的财报中体现出来。

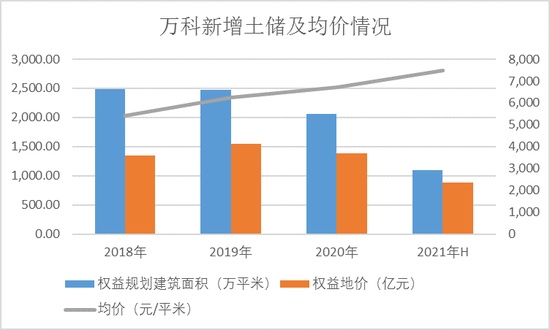

总土地储备1.6亿平米 上半年审慎拿地提高权益

截至2021年6月30日,万科在建项目和规划中项目的总建筑面积约16066万平方米,可满足未来两到三年的发展需求。

上半年获取新项目95个,总规划建筑面积1505.9万平米,权益规划建筑面积1101.4万平米。项目总地价1126.3亿元,权益地价总额886.5亿元,均价7480元/平米。新增土储中,按权益建筑面积计算,位于一、二线城市的新增土地储备占比为89.3%。

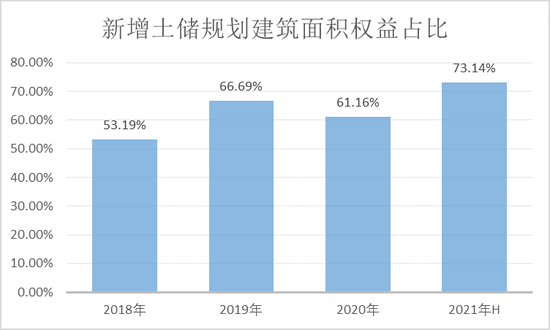

2021年上半年,万科拿地更加谨慎,且新增土储规划建筑面积权益占比不断提高,2018年-2021年上半年的权益比重分别为53.2%、66.7%、61.2%、73.1%。

手握2000亿现金 “三道红线”持续绿档

中报显示,万科上半年的财务状况十分健康,具有良好的抗风险能力。

上半年,万科回归并保持“绿档”,各项指标均符合重点房地产企业资金监测和融资管理规则要求。持有货币现金1952.2亿元,现金短债比(已扣除受限资金和预售监管资金)为1.67倍;净负债率20.2%,连续20年低于40%;剔除预收账款的资产负债率69.7%。“三道红线”指标于今年一季度末回归“绿档”之后一直保持合格。

中期业绩发布会上,祝九胜称万科胆子小,一直是稳健为主,因此长期账面上的现金都会比较多。“这种风格给万科带来的好处不如阶段性采取激进风格对股东的回报多,万科觉得在追求对股东回报之前,能够长期稳健、长期活下去,可能比短期的回报更优先。”

面对上半年房地产行业整体的毛利率下滑,尽管土地成本受大环境影响,难以压缩,但像万科这样具有国资背景的企业在融资成本方面优势明显。上半年万科的销售费用、管理费用和财务费用合计109.6亿元,仅占总营业成本的8.5%,较上年同期下降2.6%,财务费用更是从上年同期的33.1亿元减少至17.5亿元,降幅达47.2%。

截至6月底,万科的综合融资成本为4.27%,同比下降32个基点(bps)。公司保持行业领先的信用评级,国际三大评级机构标普、穆迪、惠誉分别维持万科“BBB+”、“Baa1”、“BBB+”的信用评级,评级展望均为“稳定”。

手握充足现金的万科正在尝试转型,其行业龙头和优等生的身份也注定万科将作为行业的代表,为房地产行业的现状寻求一种新的答题方法。