来源:国际金融报

昊华能源因涉嫌信息披露违法违规被罚,前任董事长、董秘、财务总监都被市场禁入,虚增的14亿元净利润还牵涉到京东方。

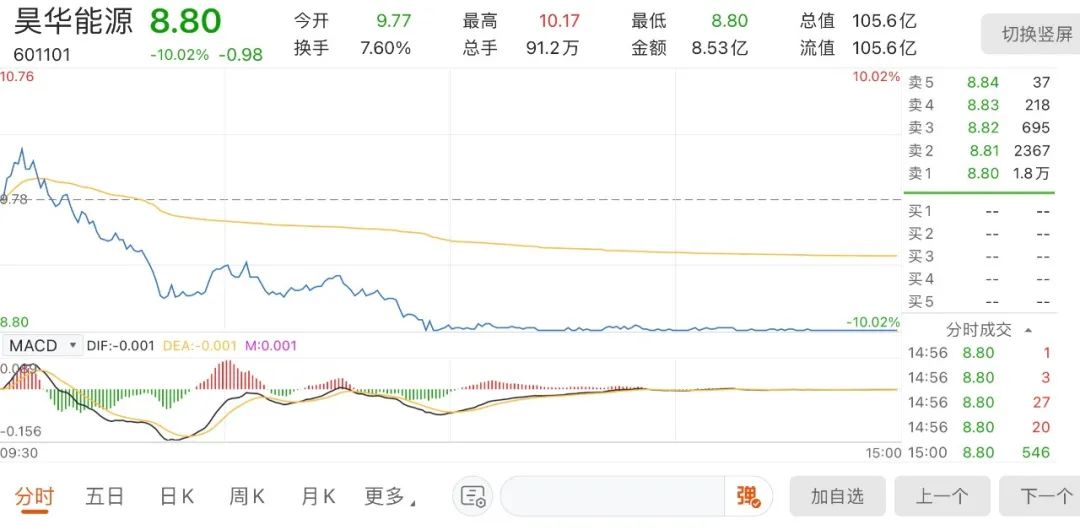

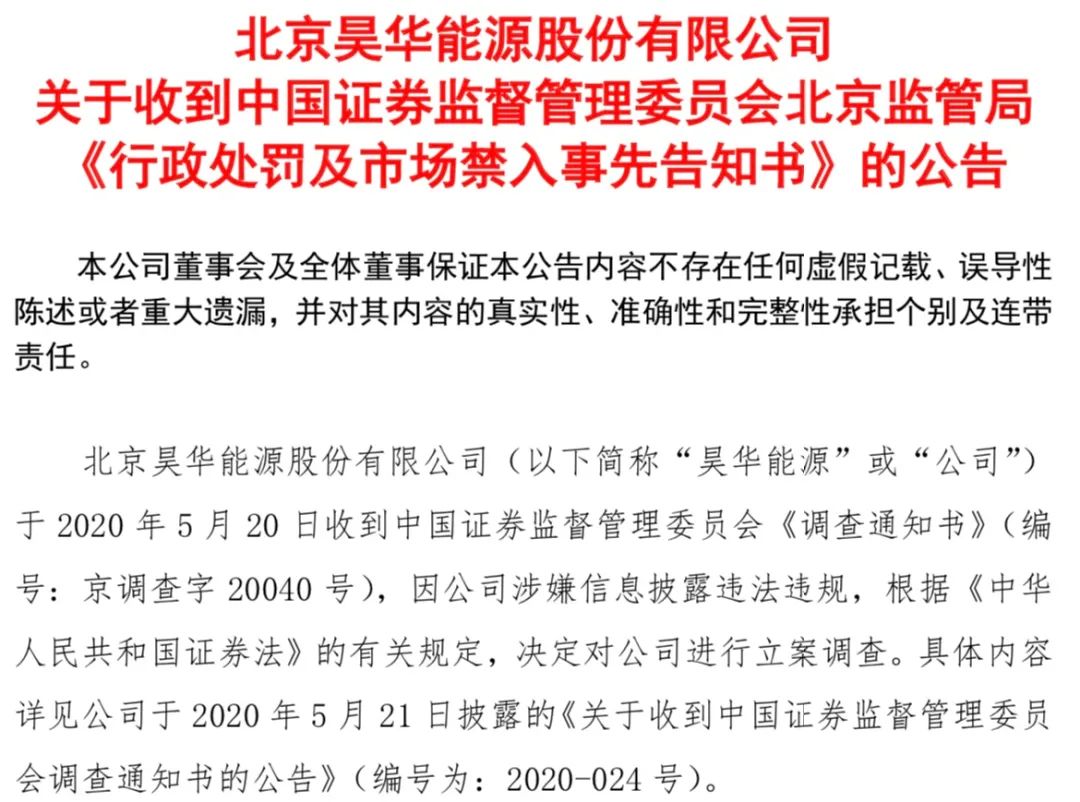

8月31日,因涉嫌信息披露违法违规,昊华能源收到北京证监局下发的行政处罚及市场禁入事先告知书。

9月1日,昊华能源一字跌停,最终报收8.8元/股,总市值105.6亿元。

虚增14亿净利润

告知书显示,北京证监会对昊华能源及前任董事长耿养谋给予警告,分别处以60万元、30万元罚款。

此外,由于耿养谋、前任董秘关杰、前任财务总监鲍霞违法情节严重,北京证监会对三人采取3年证券市场禁入措施。

记者致电昊华能源证券部人士,欲就上述事项进行采访,其表示“公司昨日收到告知书后,相关领导一直在开会,需将问题汇报给董秘。”

需要指出的是,耿养谋为京能电力现任董事长。京能电力也于昨日发布公告,称公司目前生产经营一切正常。天眼查信息显示,京能电力与昊华能源实控人皆为北京国有资本运营管理有限公司。

事情源于6年前的一笔收购。2015年2月,昊华能源作价17.2亿元,收购北京工投所持有的京东方能源30%股权。收购完成后,加之2011年从京东方A处受让的20%股权,昊华能源共持有京东方能源50%股权,取得其实控权。

而在2015年2月10日的董事会上,时任昊华能源董事长耿养谋告知与会董事,此次收购,将京东方能源实际持有的巴彦淖井田4.5亿吨煤炭资源调整为9.6亿吨。该议案最终获得通过。

此后,昊华能源一直将京东方能源实际持有的4.5亿吨煤炭资源量按照9.6亿吨进行账务处理。致使公司自2015到2018年年报虚假记载,虚增资产约28.25亿元,虚增金额分别占当期经审计总资产的14.26%、13.96%、13.77%和13.58%。

将窗户纸捅破的,是2019年12月26日京东方A发布的一则公告。

根据公告内容,京东方A拟出售其全资孙公司淏盛能源的100%股权,而内蒙古自治区国土资源厅曾于2015年1月出具函件,明确规定将巴彦淖井田9.6亿吨资源中5.1亿吨配置给淏盛能源。

换言之,巴彦淖井田的9.6亿吨煤炭资源,有5.1亿吨为淏盛能源所有,余下4.5吨亿则属京东方能源。

事实上,破绽早在2011年首次收购时显现。彼时,昊华能源的收购公告指出,鄂尔多斯市政府承诺将巴彦淖井田的4.5亿吨煤炭资源配置给京东方能源。

拉京东方A下水

在京东方A发布公告的第二天,即2019年12月27日,昊华能源披露风险提示公告并紧急停牌。昊华能源称,经自查发现,关于京东方能源拥有巴彦淖井田9.6亿吨配置资源量存在错误,实际应为4.5亿吨。

并且,按照京东方能源拥有9.6亿吨煤炭资源进行账务处理,致使昊华能源自2015年至2018年合并口径资产虚增约28亿元、少数股东权益虚增约14亿,2015年当年公司归母净利润虚增约14亿元。

上交所也在同日火速发函,对昊华能源进行问询。延期近四个月后,昊华能源回复称,公司时任董事长曾带队多次与京东方A协商,协商后认为京东方A已表述同意将淏盛能源的5.1亿吨资源量注入京东方能源。

在没有签署正式书面协议的情况下,向董事会提交的收购议案中说明了京东方能源拥有9.6亿吨资源量。

记者检索股权关系图发现,京东方A的实控人与昊华能源一致,系北京国有资本运营管理有限公司。

另一方面,2015年昊华能源收购京东方能源30%股权的作价17.2亿元,主要依据对9.6亿吨煤炭资源估值56.81亿元;而京东方A的公告则显示,该资源估值为13.79亿元。上交所因此质疑交易定价的公允性与合理性。

昊华能源解释称,公司聘请的评估公司主要评估参数选取合理;其次,其收购京东方能源股权与京东方A转让股权在时间上无可比性,无法判断评估的合理性。

昊华能源还表示,2016年度及以后的利润和现金流量不受该事件影响。

2020年5月20日,北京证监局向昊华能源下发警示函;证监会也在当天出具调查通知书,因公司涉嫌信披违法违规,证监会决定对其进行立案调查。

业绩两年连亏

昊华能源“自曝家丑”后,股价不断下挫,市值也随之蒸发。而今年以来,受益于动力煤的高景气度,其股价迎来飙涨,自年初低点3.2元/股,升至8月31日收盘价9.78元/股,涨幅逾205%。

昊华能源还在今日发布股价异动公告,其在8月27日、8月30日、8月31日连续三个交易日内,日收盘价格涨幅偏离值累计超过20%。

而在业绩面上,昊华能源却陷入两年连亏的困局。年报数据显示,公司2019年和2020年营收分别为55.33亿元、43.62亿元,同比下降4.78%、21.15%;归母净利润则为2.62亿元、4789.58万元,同比减少65.11%、81.73%。

数据来源:Wind

记者还注意到,上述两年公司经营性现金流为19.14亿元、17.63亿元,同比下跌18.15%、7.87%。

另一方面,昊华能源的毛利率也整体呈下滑态势。2018年到2020年,三年平均占公司总营收比重82.5%的煤炭,毛利率分别是59.98%、62.09%、45.25%;而平均占总营收14.31%的甲醇,毛利率分别为23.47%、3.83%、-17.89%。

针对毛利率下滑,上述证券部人士解释到,2018年至2020年,煤炭、甲醇行业不景气,价格出现下滑,受此影响,公司相关产品毛利率下降。

此外,自2011年到2020年,昊华能源投资性现金流已连续十年为负值。

今年上半年,其业绩大幅回暖。根据半年报数据,昊华能源上半年实现营收31.26亿元,同比增长52.67%;实现归母净利润6.31亿元,同比增长570.17%

值得一提的是,昊华能源在半年报中披露,京东方能源上半年净利润亏损166万元,且巴彦淖井田开发建设具有不确定性,其资源整合存在较大困难,公司未来能否继续控制京东方能源,并主导巴彦淖井田开发建设仍有不确定性。

而拉长时间线来看,京东方能源净利润在2018年到2020年分别亏损20万元、1.04亿元、593万元。

为何京东方能源处于连年亏损,这是否与昊华能源的预期相符?上述证券部人士表示,公司尚需核查相关数据。截至发稿,记者未获进一步回复。