今年上半年,受益于去年同期基数较低,朗姿股份营收及归母净利润实现较大增长。但同期,该公司医美业务毛利率波动下滑,且只有运营时间在三年以上的老机构销售净利率为正,次新机构、新设机构均为负

《投资时报》研究员辛夷

爱美之心,人皆有之!随着物质生活和精神文明水平不断提高,人们对于变美的追求更加迫切,美容医美行业也迅速发展。

近期,“跨界”医美的朗姿股份有限公司(下称朗姿股份,002612.SZ)公布了2021年半年报。数据显示,该公司上半年实现营业收入17.89亿元,同比增长45.60%;实现归母净利润9331.69万元,同比增长3343.58%。

《投资时报》研究员注意到,朗姿股份上半年业绩增速明显,主要是由于2020年疫情原因导致去年同期营收及利润出现明显下降。若与2019年同期的归母净利润8912.53万元相比,今年上半年仅增长4.70%。

此外,朗姿股份作为一家女装生产销售企业,2016年开始布局进入医美市场,医美业务收入占比逐年提升。中报显示,上半年医美业务收入占比达到29.67%。但是,朗姿股份医美业务的毛利率却出现了波动下滑,且上半年只有运营时间在三年以上的老机构销售净利率为正。

目前,朗姿股份医美业务主要是轻医美,单次价格低、复购率高,投入回本周期更短。但是,随着资本和新公司的大量进入,轻医美赛道必将更加拥挤,“半路出家”的朗姿股份能否杀出重围,在轻医美行业拥有一席之地,仍需要市场的验证。

针对上述问题,《投资时报》研究员电邮沟通提纲至该公司相关部门,截至发稿尚未得到该公司回复。

医美业务毛利率下滑

朗姿股份成立于2006年,一直致力于品牌女装的设计、生产与销售,主攻中高端女装市场。2014年,该公司成为韩国知名童装上市公司阿卡邦的第一大股东,业务拓展到婴幼服装及用品;2016年正式进军医疗美容服务业务领域。目前,该公司已形成以时尚女装、医疗美容、绿色婴童三大业务为主的多产业互联发展生态圈。

数据显示,今年上半年,朗姿股份业绩增长主要得益于女装及医美板块。截至6月30日,朗姿股份时尚女装、医疗美容、绿色婴童业务收入分别为8.31亿元、5.31亿元、4.07亿元,占营收的比例分别为46.46%、29.67%、22.77%,同比增长分别为60.55%、49.85%、21.86%。

报告期内,朗姿股份上半年营收及归母净利润均实现高速增长,但从长期来看,该公司营收增速却呈现下降趋势。其中,营业收入从2017年的23.53亿元增长至2020年的28.76亿元,营收增速却从72.06%降至-4.35%。

自从布局医美行业以来,朗姿股份的医美业务创收占比逐年提升,从2016年的占比6.25%,增长至今年上半年的29.67%;相反,作为公司初始业务的服装业务,营收占比从2016年的71.44%降至46.46%。

同时,值得注意的是,在业绩增长的同时,该公司医美业务毛利率却在下滑,今年上半年毛利率为52.12%,同期下降0.89个百分点,与2020年末的54.34%相比更是下降了2.22个百分点。

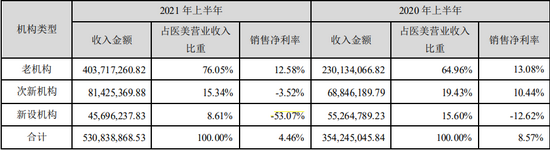

另外,朗姿股份半年报数据显示,上半年只有运营时间在三年以上的老机构销售净利率为正,次新机构、新设机构均为负。

截至报告期末,朗姿股份已拥有22家医疗美容机构,其中医院4家、门诊或诊所18家。其中,老机构指机构运营时间在三年以上(不含三年)的机构,占医美营收的比重为76.05%,销售净利率为12.58%。去年同期老机构的营收比重为64.96%,销售净利率为13.08%。对比可见,老机构收入占比增长的同时,销售净利率却出现下滑。

与此同时,报告期内,次新机构、新设机构的销售净利率分别为-3.52%、-53.07%;去年同期的销售净利率分别为10.44%、-12.62%。同样的,销售净利率出现更大幅度的下滑。

今年上半年,该公司运营不超过3年的医美机构整体处于亏损,同时老机构的盈利能力在下降。医美概念的火热使得朗姿股份收到市场关注,但从中报公布后的股价下跌情况来看,朗姿股份医美业务的表现并没有达到投资者预期。

分析人士认为,综合性医美机构如果缺少核心技术、专业竞争力,未来将面临较高的风险,专研细分品类,才能进行标准化经营并保持增长。朗姿股份在中报中也表示已初步完成对技术、品牌、标准化经营能力等核心资源的基础积累,但若不能在日益激烈的市场竞争中保持或提升原有优势,公司医疗美容业务将面临一定的风险。

医疗美容业务按机构运营时间的经营情况(单位:元)

数据来源:朗姿股份半年报

轻医美 布局西南西北地区

2016年,朗姿股份成功投资了韩国整形医疗管理机构(DMG),并于当年正式进入国内医美市场,拥有了高端医美综合品牌“米兰柏羽”和轻医美连锁品牌“晶肤医美”;2018年初收购了西安知名医美整形“高一生”品牌,医美业务品牌矩阵和国际化协同效应逐渐形成。

目前,朗姿医疗旗下拥有“米兰柏羽”“晶肤医美”“高一生”三大医美品牌。据中报数据显示,2021年上半年,米兰柏羽占医美营收的比重为63.23%,晶肤医美占比22.69%,高一生占比14.08%;三家品牌毛利率均在50%以上。

在地域上,朗姿医美业务主要集中在西南川渝及西北的西安,在成都、西安两大城市已初步实现区域头部医美品牌的阶段目标,并辐射西南部区域。上半年,前五名机构收入占比82.49%,均为四川、西安的机构,其中占比最高的是四川米兰柏羽医学美容医院有限公司,占比45.08%。

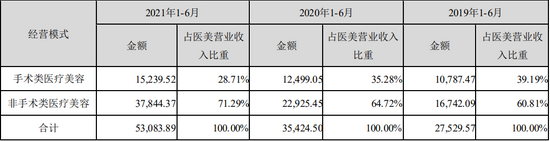

从服务板块拉看,朗姿股份医美业务包括手术类医美和轻医美服务,但该公司医美业务发展明显偏向于轻医美。数据显示,2021年上半年,该公司轻医美业务占医美营收的比重为71.29%,2019及2020年同期占比分别为60.81%、64.72%,占比逐年提升。

轻医美与传统整形医美完全不同,主要是非手术手段,单次价格低、复购率高,所需机构面积小、配置医师人数也少,相应地成本也比传统整形医美低。

业务受众多、投入更少,相对回本周期就更短,轻医美的特点也使得从业者都想分一杯羹。而随着更多的公司和资本进入,行业竞争将更加激烈,朗姿股份面临的竞争压力也更大。

朗姿股份在中报中也表示,为紧紧抓住行业发展的机遇,推动医美业务快速发展的战略目标,该公司设立了三支医美并购基金,基金整体规模已达11.53亿元。通过基金的专业化收购和孵化医美标的,将利于公司医美业务规模的快速提升。

医美业务主营业务收入按业务类型分类情况(万元)

数据来源:朗姿股份半年报

三大炒股神器免费领取!数量有限,先到先得>>