《科创板日报》(上海,记者 戚夜云)讯,短短两个月,接连五六家电商暴雷,不论是电商黑马杯垫,曾是资本宠儿的十荟团、同城生活,均难逃厄运降临。与暴雷潮相生的是,平台倒下之后,高频出现拖欠供应商货款事件。前有淘集集、呆萝卜,后有贝店、同城生活、寺库因资金链断裂拖欠上亿货款,太阳底下无新鲜事的背后,暴露出“资金监管”隐患。

明令禁止“私设资金池”

业内人士坦言:“供应商集体上门讨薪,看上去是平台的问题,其实是资金监管的问题。”

消费者在电商平台付款下单之后,平台代收货款,资金会在平台短期停滞,再分账到供应商。这两次结算,也就是业内常说的“二清”。

电商平台流水较大,以同城生活为例,其CEO何鹏宇暴雷前接受媒体采访透露,2020年GMV高达100亿。而电商行业发展最大的风险,就是二清模式下的资金池风险。一旦平台捐款跑路,大量供应商将蒙受损失。

监管层面从2016年开始明令禁止支付结算的二清问题,并随后下发了217、281、296号文,约谈相关电商相关企业,非持有支付牌照的平台,不允许形成资金池,要求平台接入持证机构,将资金纳入专项监管。

然而,《科创板日报》记者注意到,近一两年来,倒下的电商几乎都是因形成事实上的“资金池”。

背后的原因在于,“目前资金二清业务界定缺乏清晰的监管规定。”推出分账系统的MallBook创始人&CEO谢奉见接受《科创板日报》记者采访时解释道:“撮合类资金的账户存放,除支付公司的备付金是明文规定之外,目前还没有依据要求银行向平台提供综合业务的资金汇总管理。”

也就是说,由于银行缺乏资金分账监管机制,为平台提供了可乘之机。

野蛮生长应回归理性

“曾经有供应商找到我们,希望通过分账的方式,保证资金的安全,但分账必须要由所在平台来介入,实际上,多种因素下,平台的意愿不强。”谢奉见表示,一些初创企业刚起步,优先跑商业模式,降低接入成本。“不过,从沉淀资金上获取收益的方式极为普遍,也存在一些企业确实就想控制资金。”

“用大量的流动资金,做资本运作,是很多电商平台的财富密码。”实际上,一位电商从业人士向《科创板日报》记者分析到,“某龙头电商亏损多年,一直在扩大规模,账期也是一直在延长,其实就是动用流动资金。不过,当年要求要求资金被第三方监管使用,且保证底线在库资金,该龙头电商就没那么容易 ‘出头’。”

这样先野蛮成长的故事并不仅限于电商环境下,互联网烧钱思维之下,以亏损换增长的故事屡见不鲜,不少企业以失血的方式推动商业模式。

而沉淀的资金池对早期缺乏资金平台如同“潘多拉的盒子”,拥有巨大的吸引力。

据《科创板日报》记者统计,供应商货款的规模,甚至超过了企业单轮融资额度。如淘集集A轮融资为4200万美元(折合人民币2.73亿元),但是最终挪用供应商货款规模缺高达8.69亿元。如今倒下的电商平台,拖欠货款均是上亿级别,同城生活拖欠供应商货款近2亿,贝店拖欠金额近2.7亿元。

而企业常见的做法,通过资金的滚动运转业务,或者通过资金池实现资金收益挪作他用,上述业内人士表示:“一旦融资跟不上,自我造血能力又不足的情况下,企业就会考虑动用沉淀的资金。”

尤其是以撮合或者混合型的业务为主的新经济业态,如P2P、共享单车、长租公寓等领域,已经出现多期挪用沉淀资金引发的一系列社会事件。

不过,此后,上述行业细分领域开始实行资金监管等措施。OFO小黄车事件与蛋壳事件之后,交通运输部、住房城乡建设委分别介入,将押金、预付款纳入监管。教育培训行业今年监管从严,资金监管也成重中之重。

电商第三方资金存管是大势所趋

与大众消费层面不同,上海财经大学教授劳帼龄向《科创板日报》记者表示,电商平台与供应商商业化的行为处在上游,较为隐蔽,监管难度较大。

《科创板日报》记者从知情人士了解到,2018年,上海曾由人民银行牵头做过试点,要求银行针对类似电商这一类线上平台交易提供资金监管,防止挪用与跑路,遗憾的是,后续因多种因素影响而搁置。

两会期间也有多位代表建言,全国人大代表、中国人民银行昆明中心支行原党委书记杨小平就曾建议,建立电商平台交易资金存管制度或者采取支付账户分级沉淀资金、信用担保代替资金抵押等方式解决平台碰触交易资金的问题。

“这一问题类似预付单、预付卡消费,虽然是商业自主选择的问题,但是为防范消费风险也出台相应的规定进行限制。”北京大学法学院教授、北京大学电子商务法研究中心主任薛军向《科创板日报》记者说道,为了提高对中小商户的资金安全保障,“可以考虑有一定的强制性”。

当下,暴雷事件频发,劳帼龄认为,互联网企业烧钱模式需要反思。一家良性发展的企业,要根据资金情况去制定这一年的策略,而不是依靠外部资本源源不断地输血。

“创业过程需要耐得住寂寞的,这几年在资本的助推下,企业扩张变得 ‘疯狂’”。劳劳帼龄龄表示,“如有对赌协议,企业更是会不顾一切地扩张,资金窟窿会越滚越大。”“一直有资本相伴到C轮D轮企业其实凤毛麟角,大多数无造血能力的企业,将在资本寒冬来临时无法存活。”

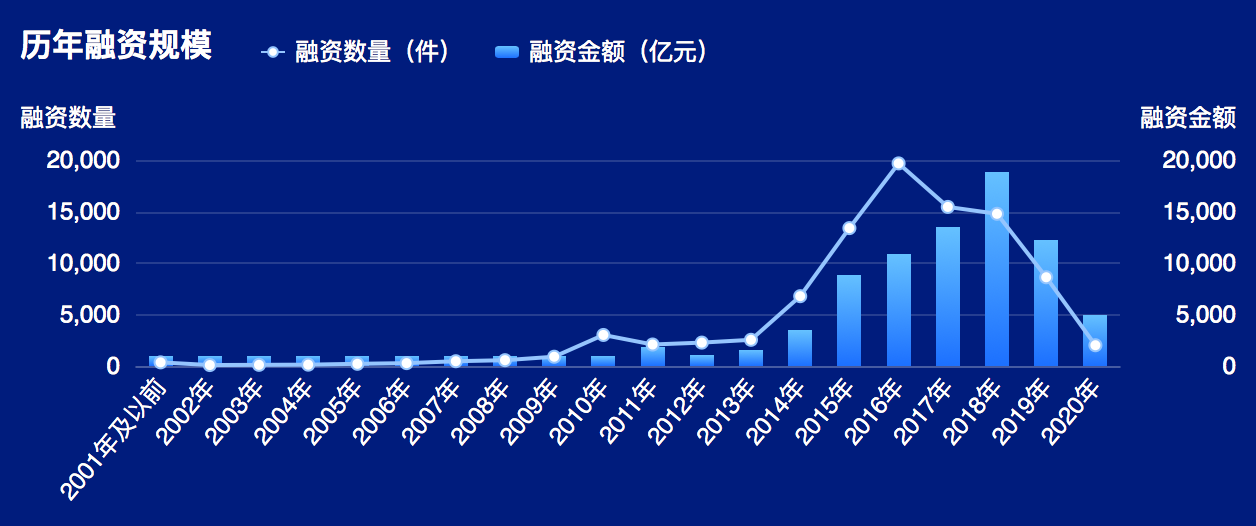

《科创板日报》向天眼查了解到的数据显示,电商暴雷潮的背后,正值寒冬。过去五年中,投融资最疯狂的是2018年,融资事件614起,融资总额达756亿元,而2020年融资事件数量并没有过百,融资金融也仅有90亿元的规模,相当于2020年资本热度仅留存2018年的1/10。

不过,谢奉见认为,当前监管越来越明确,尤其是金税三期上线之后,对企业税务的监管更为严格,创业者合规意识也比较明确,所以后续这种现象将会越来越少。“实际上,也只有在合规的基础上企业才能走得远。”

三大炒股神器免费领取!数量有限,先到先得>>