出品:新浪财经上市公司研究院

作者:陈宪

8月25日,美的置业发布2021年业绩公告。上半年美的置业实现营业收入330.39亿元,同比增长57.8%;期内利润及综合收益总额为30.02亿元,同比增长27.5%;拥有人应占核心净利润为22.53亿元,同比增长11.2%。

2021年上半年,房地产行业政策进入高频率、高密度、高网格的立体调控时代,“增速平稳、存量存活”的市场特征逐步形成。集中供地政策对房企开发运营与利润管理提出更高要求。美的置业上半年超额完成年度55%的目标,规模稳健增长的同时,公司的收入、利润、负债实现均衡发展,各项财务指标持续优化。

上半年完成年度目标的55% 业绩增长强劲

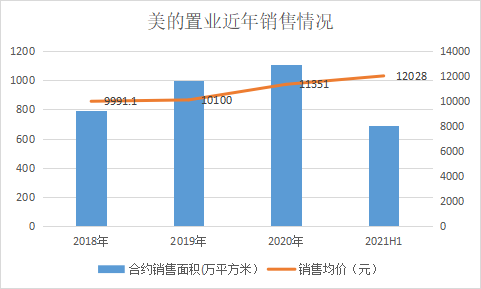

上半年美的置业销售表现强劲。集团连同合营及联营公司实现合约销售金额约825.9亿元,已售建筑面积约686.6万平方米。合约销售金额已经实现年度目标的55%,较2020年同期增长71.3%。

值得一提的是,上半年美的置业沪苏、浙闽以及珠三角的销售占比提高至69%。销售贡献前十城市的合约销售金额占比也超过50%,销售集中度进一步提升,美的置业区域深耕取得阶段性成果。立足于大湾区,公司近几年持续加大对人口流入和经济增长的长三角经济区布局。

公司表示,经过两年多的资源腾挪和阵地转移,集团已战略性地将布局重点从三四线城市切换至一二线,实现顺利过渡,一线、二线及强三线城市的销售占比提高到78%。未来该比例还将提升,管理层的目标是85%以上。

随着城市升级战略取得阶段性成效,上半年公司销售均价为12028元/平方米,较2020年同期增长9.3%,均价增速优于头部房企。

规模稳健增长的同时,公司的收入、利润、负债实现均衡发展,各项财务指标持续优化。2021年上半年核心净利润31亿元,同比增长31.6%,归母核心净利润23亿元,同比增长11.2%。即便在大环境愈发严峻趋势下,美的置业主营业务仍保持稳健积极的增长态势。

截至报告期末,公司已售未结转金额1270亿元,一年内预计结转601亿元,将有效支撑公司未来3年的业绩增长。

融资成本进一步下降 债务结构合理

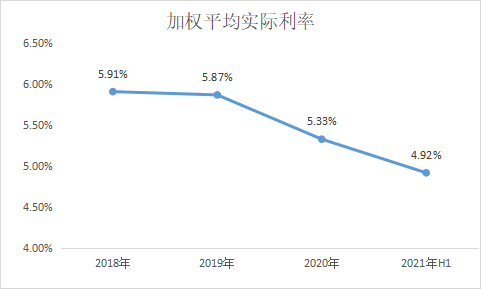

上半年美的置业融资成本持续下降。报告期内,美的置业加权平均融资成本进一步降低至4.92%。拉长时间来看,美的置业加权平均实际利率从2018年开始持续下降,今年上半年首次进入5%以下。

今年2月,美的置业发行公司债券15.2亿元,融资成本维持在4.4%和4.6%的较低水平。5月发行20.96亿商业房地产抵押贷款支持证券(CMBS),产品优先级份额发行利率低至4.5%。

根据中指院数据,2021年1-6月行业平均融资利率为6.62%,美的置业融资成本远低于行业平均,作为一家民营背景的房企能做到这一点实属不易。在目前不断收紧的融资环境下,较低的融资成本是企业在日趋激烈的土拍市场中实现弯道超车的有利武器。

整体来看美的置业的负债情况。上半年公司净负债率下降至58.2%,较上业绩末大幅下降21个百分点,实现五连降。现金短债比显著提升至2.21,扣除预收款后的资产负债率下降至74.7%,踩一条红线归为黄档。

债务结构方面,截至2020年6月公司有息负债总额571.21亿元,相比上年末下降2.6%。其中,长短债务比例为81.5%、18.5%,以长期债务为主。银行借款和债券融资合计占比76%,融资余额期限两年以上占比提升至39%。

“我们预计最快在2022年底可以实现绿档。”管理层在业绩上表示,公司拥有非常稳健的财务状况和极具竞争力的融资优势,有信心系统科学有序的降负债。

此外,美的置业持有现金总量321亿元,银行授信额度增长至1432亿元,尚未动用的银行授信额度增长至899亿元,现金及金融资源充裕,偿债能力大幅提升。

中报发布后,摩根大通发布研报指出,美的置业主要财务指标均有所改善,抵御风险能力强。截至6月30日,美的置业合约负债达1100亿元,这一数值在同等销售规模的开发商中相对较高。此外摩根大通认为,1-6月,美的置业毛利率为20.7%,相较于2020年下半年,毛利率有所上升。

土储充盈 四大航道协同发展

战略上,美的置业坚定不移地走城市升级之路。上半年美的置业土储总建筑面积 6309万㎡,权益总建筑面积 4223万㎡。其中一、二线城市占比59%,同比提升2%,土地储备充足丰盈,可有效抵抗未来有息负债增幅带来的规模限制。

在集中供地政策下,美的置业在城市扩张方面始终保持审慎克制态度,将回款的40%用于获取土地,其中90%以上的资源投放在二线及以上城市。上半年公司新增总建筑面积440万平方米,新增强三线及以上城市拿地占比87%。

而在房地产开发业务之外,美的置业其他航道也展现出较高的增长潜力。

物业管理服务上半年实现营业收入4.25亿元,同比增长22.7%。依托于美的置业“智慧地产制造商”优势,物业板块目前涉及住宅、商业写字楼、产业园、文旅康养、政府公建等多种业态。而在二级市场,物业股的估值也远超房地产,美的置业该板块后续有望创造更大价值。

商业物业投资及运营累计已获取商业项目总建筑面积超350万方平方米,美的商业坚持“城市综合体+邻里中心”双轨并行发展战略,落地了“悦然广场”、“悦然里”和“悦然寓”三大产品线。未来还将继续深耕泛珠三角、长三角、长江中下游、环渤海、西南等城市群的重点城市。

产业科技上半年实现营业收入6.51亿元,同比增长64%。第三方外拓签约额5.12亿元,同比增长258%。产业发展做实落地,在积极开拓第三方业务基础上,反哺地产主业。

目前智能产业服务先后成功服务客户超200家,其中约30%为百强地产开发商,业务覆盖全国65+核心城市。徐州、邯郸、佛山、惠州4大产业园辐射三大经济区,产能释放比例78%,外拓业务占比达95%。

美的置业管理层宣布将战略将升级为“四大主航道”是在2020年底的业绩会上。彼时中国房地产业步入“深水区”,竞争格局早已生变。在住宅开发之外,如何寻找第二增长曲线是行业共同的问题。经过半年的多元化探索,美的置业围绕房地产开发各个阶段,延伸地产开发价值链,四大主航道协同复合发展是为公司的长期战略。