分析师:程靖斐(执业证书编号:S0890517060001)

1. 期权市场成交量和PCR值

8月26日当天,期权市场成交活跃。50ETF期权合约共计成交了2444495张,其中认购期权成交1242461张,认沽期权成交1202034张,PUT-CALL比率(PCR指标)为96.75%;华泰柏瑞沪深300ETF期权合约共计成交了1817655张,其中认购期权成交819170张,认沽期权成交998485张, PCR指标为121.89%;嘉实沪深300ETF期权合约共计成交了257061张,其中认购期权成交101531张,认沽期权成交155530张, PCR指标为153.18%;沪深300股指期权合约共计成交了115375张,其中看涨期权成交59128张,看跌期权成交56247张,PCR指标为95.13%。

2. 交易热点研判

2. 交易热点研判 今天开盘后,上证50指数和沪深300指数大幅下行,两大指数收盘价相较上一交易日分别下行2.25%和1.97%。

期权市场依旧是平值附近的认购和认沽期权交易更为活跃,从成交结果来看,隐含波动率震荡上行,市场交易理性。我们分别来看:

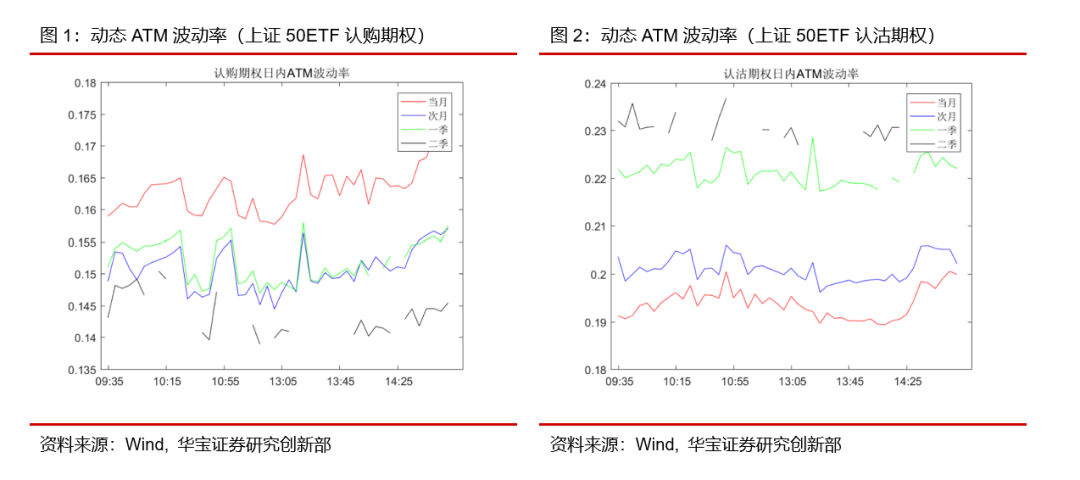

上证50ETF期权,隐含波动率震荡上行,认购期权的ATM波动率目前在14.5%-17.5%之间,认沽期权的在20%-23%之间。

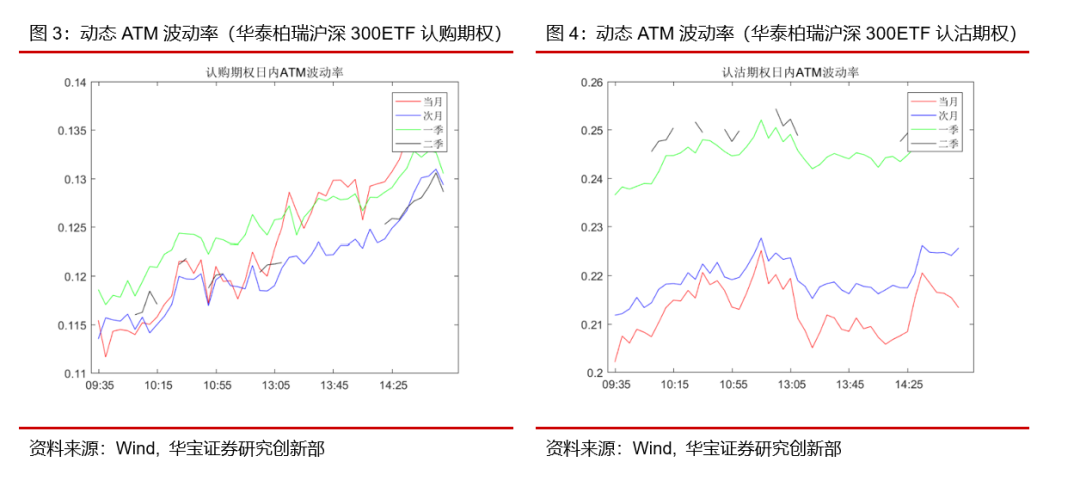

华泰柏瑞沪深300ETF期权,隐含波动率震荡上行,认购期权的ATM波动率目前在13%左右,认沽期权的在21%-26%之间。

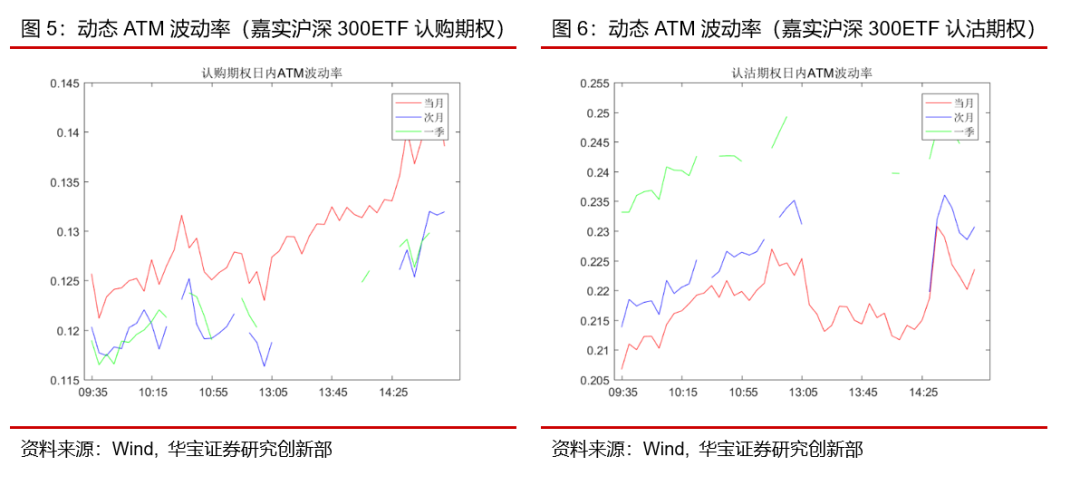

嘉实沪深300ETF期权,隐含波动率震荡上行,认购期权的ATM波动率目前在13%-14%左右,认沽期权的在22%-25%左右。

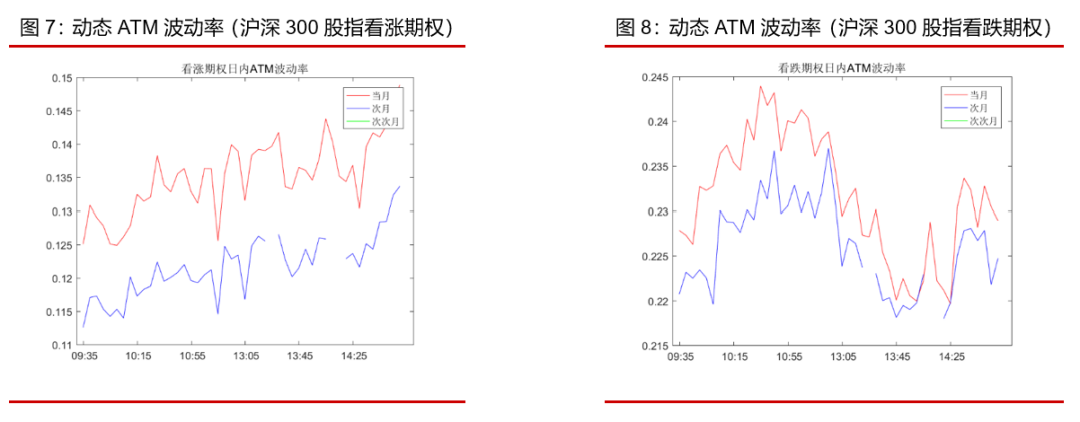

沪深300股指期权,隐含波动率震荡上行,看涨期权的ATM波动率目前在15%左右,看跌期权的在23%左右。

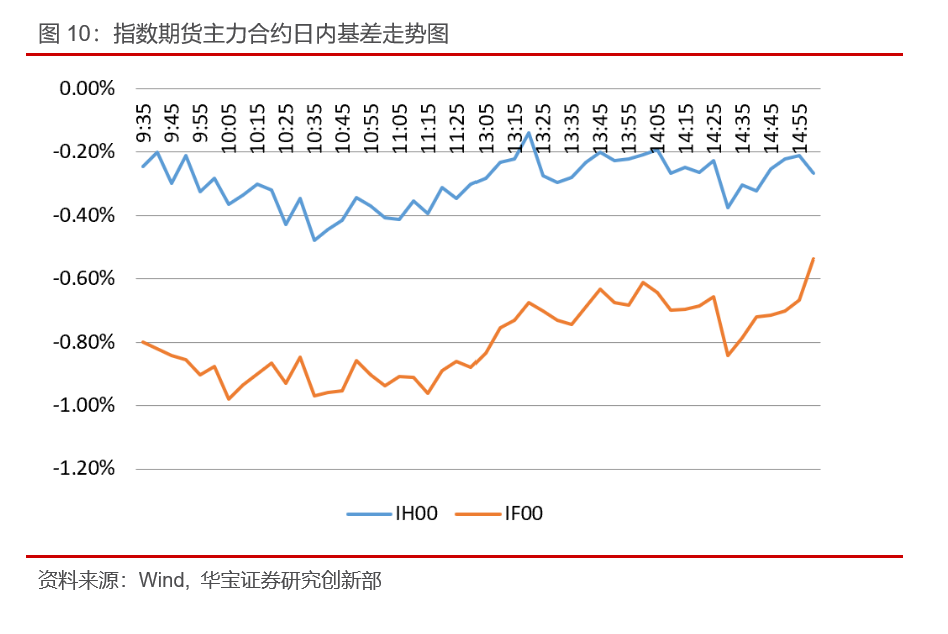

3. 指数期货市场

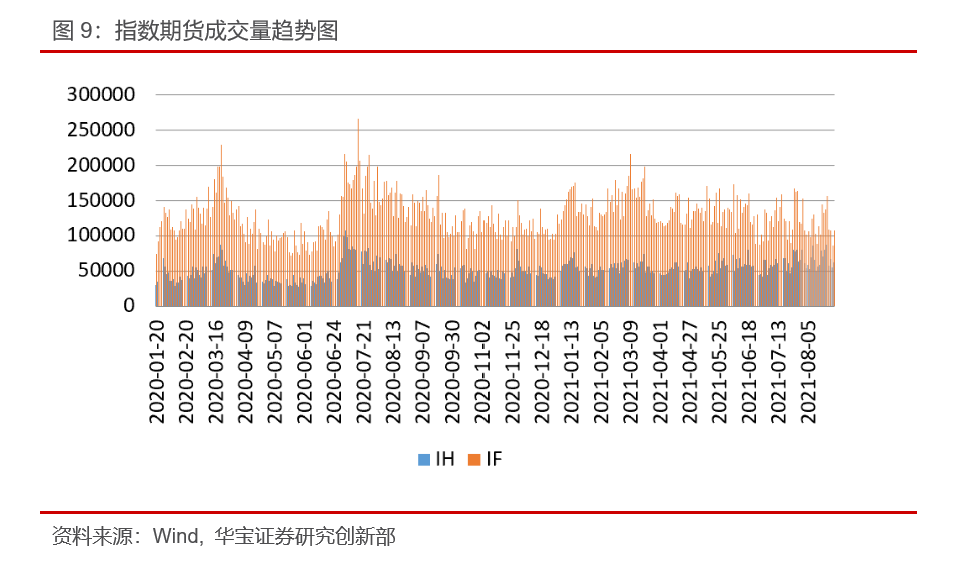

上证50指数期货和沪深300指数期货成交量比上一交易日大幅上行,当天上证50指数期货成交了61659张合约,沪深300指数期货成交了107900张合约,投资者在场内期权市场和期货市场寻找最适合自己的对冲工具。

基差方面,上证50指数期货和沪深300指数期货主力合约的日内基差窄幅震荡,最后分别收于-0.27%和-0.54%。