股神巴菲特曾经说,女性天生是很好的投资者。女性特质中较为突出的敏感度、耐性与对风险的审慎往往能帮助她们在投资中做出比较正确的判断。

身为一位女性基金经理,国泰基金的林小聪始终在寻找高质量成长股的路上。她常常说,希望自己的投资标的有一个比较确定和明晰的现在,同时应当拥有一个可以比较模糊但值得展望与想象的未来。

“跳着舞去上班”

今年是林小聪从事投研工作的第12个年头,提及自己的职业,她用了一个十分有画面感的形容,“我觉得我每天的状态是跳着舞来上班的。”

从2010年进入国泰基金担任研究员,到2017年开始独立管理国泰事件驱动直至今天,十余年的投资之路,她毫不掩饰对这份工作的热爱。

“中国资本市场的发展就像行驶在高速路上的列车,有太多风景了。”

事实上,自然不是每个日子都欢快得可以起舞的,市场的波动、净值的起伏、为持有人赚取更高收益的目标,无一不是压力。但投资这项工作时时处处可能发生的变化既是挑战,也带来了无可比拟的学习机会,而她显然是享受这种变化及其影响的。

这也是为什么她在今年对高考生的祝愿中强调,要“找到真正热爱与感兴趣的东西”。

定期报告与朋友圈,都是投资的灵感来源

林小聪坦言,工作占据了她生活的大部,而她投资工作的一项重要内容,就是研究上市公司公告的定期报告,这是她挑选投资标的的源头。

每年3月、4月、7月、8月、10月这几个时间段,上市公司会集中发布定期报告,这几个时间段自然成了研究工作比较繁重的时期。

由浅入深,抽丝剥茧,她会先找出市场上高增长或是业绩超预期的公司,再去看这些公司具体分布在哪些行业中。如果发现这些公司集中分布在某一行业或哪几个子行业,或者背后有着相同的驱动因素,便会集中力量具体研究。

“现在的A股市场,跟十年前我刚工作时候相比可太不一样了,” “基本上高成长的公司首先是以板块形式出现的,我们再具体问题具体分析去挑选当中细分赛道的龙头。其实回归到本质,还是选股。”

以2019年就进入她的持仓并一直持有到现在的某预调鸡尾酒公司为例,初买入时这家公司和市场有一个比较大的预期差,但她通过研究发现,虽然预调鸡尾酒行业竞争激烈、但这家公司通过努力重新定位了它的产品、口味、包装甚至是整个产品消费场景。“它其实已经是一家崭新的公司”,不能再用老眼光去看待它了。

后来,这种认识果然在公司的定期报告中得到了数据方面的验证——这家公司的收入和盈利都在快速增长。而让她坚持持有这家公司至今的原因,还有一个——

疫情的持续影响让大家的生活进入了新常态,“往年过年的时候,朋友圈里大家都在晒出国旅游,但这两年过年基本都在国内和亲友聚餐,我在大家po出的很多照片里都发现了这家公司的酒类产品,在家没事刷抖音的时候也常常看见,这也是我坚持拿到现在的一个很重要的原因。”

这也是她在季报中屡次提到的,挖掘高质量成长股的重点方向之一:聚焦年轻消费人群与新消费场景。

投资常常被认为是科学与艺术的结合,而艺术又常常来源于生活。定期报告中的数据表现在日常生活的细节中得到了佐证,于是定期报告与朋友圈,都成为了她投资的灵感来源。

成长股中的“10%规律”

在不断挖掘成长股的过程中,“10%”这个数字是林小聪经常会关注到的。

比如,集成灶在整个烟灶行业的占比约10%,新能源汽车目前的全球市占率约10%,国产半导体在整个半导体产业链中的比例约为10%……

而这些行业中,都有具备想象空间的公司进入她的持仓。

“我们在以往研究公司发展规律的时候发现,渗透率达到10%的行业,当中往往有公司能脱颖而出,有希望进入增速较快的成长期。”

对她来说,挑选这种类型投资标的容错率是相对比较高的。因为对于技术水平完善、竞争格局比较稳定的处在成熟期的公司,“你是不能选错的”,而且留给我们想象的空间有限。

“我们对成长型公司是有预期的。”在做组合调整的决策时,现实业绩与预期增长的差异及导致这种预期差产生的驱动因素,会成为影响决策的关键点。即便是在同一行业中,不同公司的发展逻辑、在产业链中所处的位置都可能导致它们在未来的发展天差地别。

这也是为什么她始终强调,希望自己的投资标的有一个可以模糊但值得想象的未来。

始终在场 保持敬畏

林小聪曾经不止一次对投资者朋友们说,不要在熊市中离场。知行合一,她自己也是这样做的。管理国泰事件驱动与国泰融安多策略以来,她基本保持着较高的股票仓位,不太看重择时。

一方面,组合持有大量现金会构成投资的机会成本,现金本身不创造价值,持有现金也无法跑赢通胀。

另一方面,通过减轻仓位来降低风险有可能会错过机会。比较典型的例子是,因为2018年市场低迷而悲观减仓或彻底离场的人,很多也错过了2019年市场反弹带来的机会。

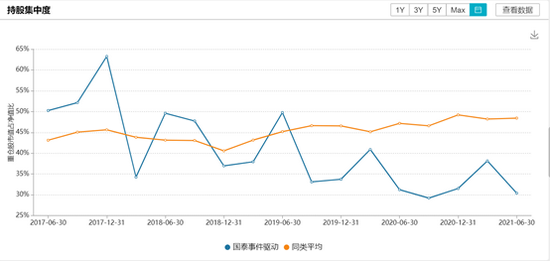

国泰事件驱动持股集中度(自林小聪管理以来)

数据来源:国泰基金,Wind。林小聪自2017/06/19开始管理国泰事件驱动,图中数据自管理之日起至2021/06/30。

自2017年独立管理国泰事件驱动以来,林小聪的持股集中度总体看来是逐渐降低的。截至今年二季末,国泰事件驱动的前十大重仓股占组合比重为30.41%。

除了对于风险的一贯审慎和防范行业黑天鹅事件等考虑,“更重要的是我觉得,注册制改革的大背景下,越来越多质地优良的上市公司进入了我们的视野,能选进组合的标的也越来越多。”

她认为,新的上市规则下源源不断优质公司的供给是这个市场获利的根本来源,也是她看好未来A股市场表现的一个最重要的原因——越来越多优质的标的获得了上市融资的机会,可供大家挖掘和投资。

“分散不是目的,只是一种结果,”林小聪如是说。从方法论上来说,集中和分散没有谁更好,最重要的是匹配自己的投资方法。

从历史上来看,既能够找到集中投资的巴菲特,也能够找到分散投资的彼得·林奇。彼得·林奇在管理共同基金的十几年中曾经买入的股票有一万五千个,现在看来似乎也是无法想象的。但是他的业绩,其实非常惊人。

每个季度,林小聪在季报中都会一如既往写到,“我们的投资框架是始终如一的寻找业绩高增长与超预期,在这个底层逻辑之上我们同时对市场永存敬畏之心,希望既能坚持自我、又能不断进化。希望投资者能多一分耐心,作为组合管理者我一定会尽心竭力,争取回报给投资者一份满意的答卷。”

但她也说,“我对自己超有信心。”自己和亲友的钱,都放在她管理的基金里。2018年市场最低迷、压力最大的时候申购的产品,时至今日净值已经翻了三倍还多。

国泰事件驱动净值曲线(自林小聪管理以来)

数据来源:Wind,林小聪自2017/06/19开始管理国泰事件驱动,净值曲线数据自管理之日起至2021/06/30。

截至今年二季末,林小聪管理的国泰事件驱动最近3年同类排名27/384,她管理的另一只产品国泰融安多策略,最近3年同类排名2/395,在今年的震荡行情中两只产品的净值更是屡创新高。

注:国泰事件驱动同类指偏股型基金,股票上限60%-95%(A类),林小聪自2017/06/19开始管理;国泰融安多策略同类指灵活配置型基金,股票上下限0-95%+基准股票比例30%-60%(A类),林小聪自2020/03/25开始管理。

极少有人会否认市场中机会是始终存在的,但很显然,始终在场又对市场保持敬畏的人,比较容易抓住机会。

风险提示:市场观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。国泰事件驱动和国泰融安多策略为混合型基金,基金资产整体的预期收益和预期风险高于货币市场基金和债券型基金,低于股票型基金。国泰事件驱动成立于2011.8.17,林小聪自2017/06/19开始管理,2016年-2021上半年增长率/业绩基准(%):-5.00/-8.39, 33.71/17.23, -34.13/-19.28, 65.98/29.52, 97.83/22.46,15.14/0.79。国泰融安多策略成立于2017.7.3,林小聪自2020/03/25开始管理,2017-2020年增长率/业绩基准(%):-0.02/5.01, -8.32/-9.62, 89.22/19.92, 85.82/15.20,13.00/1.47。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。