今年以来以恒生科技指数为代表的中国互联网板块回调明显,恒生科技指数年初至今下跌28.3%,而同期纳斯达克100指数上涨15.3%,创业板50指数上涨14.8%。(数据来源:Wind,2021/8/19)

而在持续的下跌中,港股科技板块受到了投资者的广泛关注。对于国内普通投资者来说,港股投资具有一定的门槛,借道ETF布局港股科技板块是不错的选择。感兴趣的投资者可以关注华安恒生科技ETF(513580)。

为什么近期恒生科技指数走弱?

近期几条主线交织演绎,加剧了港股互联网板块市场情绪的脆弱性:

1、教育“双减”:7月24日,中共中央办公厅、国务院办公厅印发了《关于进一步减轻义 务教育阶段学生作业负担和校外培训负担的意见》。好未来、新东方为代表的美股教育断崖式下跌,跌幅烈度之高,对市场的情绪带来较大打击。同时,投资者也担忧更加严厉的监管将作用在互联网或者其他行业上。

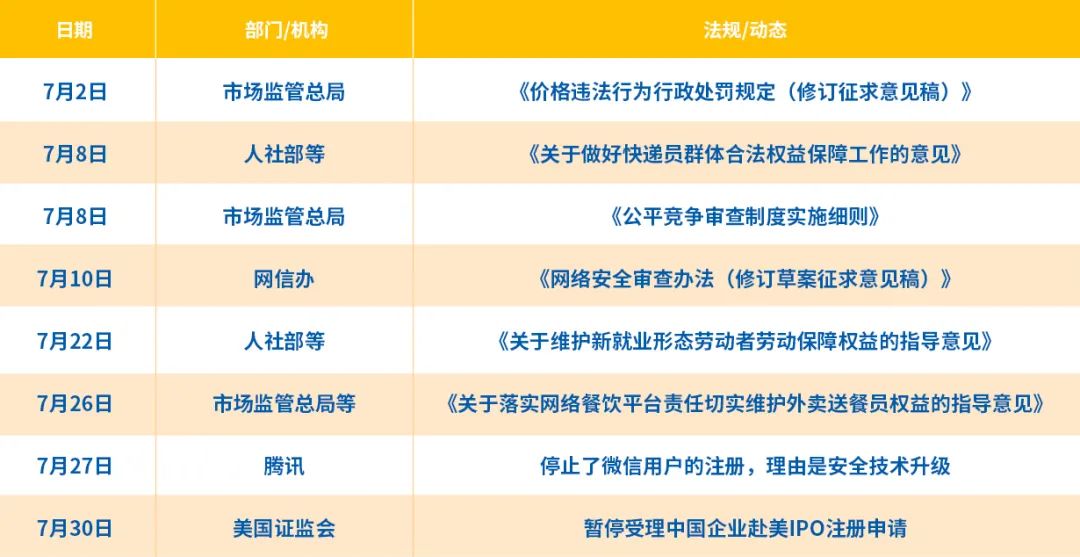

2、互联网“反垄断”: 近期针对互联网反垄断下的诸多法规密集落地。或许由于政策出台频率在历史上较为罕见的,使得投资者短期感受上压力较大,大量投资者选择破位卖出或者反弹卖出。

表:互联网反垄断进程密集推进

3、游戏业的潜在监管压力:8月3日,一篇名为《网络游戏长成数千亿产业》的文章引发广泛讨论。加之前期对教培行业的强监管措施发布,资本市场猜测下一个被严格监管的对象或可能落在游戏产业,导致了市场的集体恐慌。

4、可能的让利压力:8月17日召开中央财经委员会第十次会议,强调“在高质量发展中促进共同富裕“、”构建初次分配、再分配、三次分配协调配套的基础性制度安排“。市场部分观点担忧大型互联网企业存在让利压力以及可能的税收优惠调整。

5、海外不确定性的扰动:8月18日,美联储公布7月货币政策会议纪要。此次会议上,美联储官员们表示,美联储今年可能会达到缩减购债规模的门槛,刺激美国三大股指纷纷下挫。港股兼具离岸市场属性,外盘扰动加剧了港股的悲观情绪。

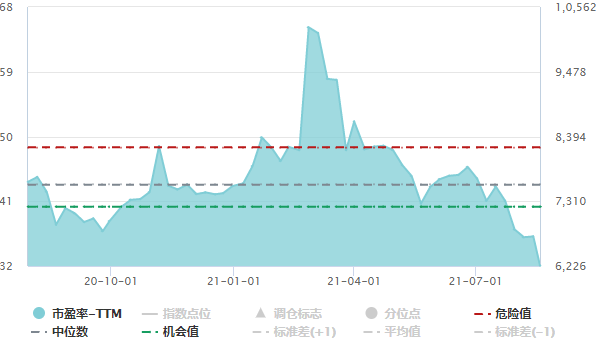

多重压力之下,港股互联网企业在估值层面上出现了明显的回调,风险偏好受到压制。恒生科技指数市盈率降至32.07倍,回落至指数发布(2021/7/27)以来最低分位水平。

图:恒生科技指数PE(TTM)

已回落至历史最低水平。

数据来源:Wind,截至2021/8/19

市场过度悲观了吗?

当前,市场出现了估值的极端演绎,但港股市场头部科技公司的盈利能力却并未发生较大改变:

行业层面,电商表现保持稳定且具有一定韧性:据国家统计局公布的线上零售数据,7月线上购物渗透率(线上实物销售额占社会零售总额的百分比)达22.5%,较去年同期的22%稳中略升。

游戏业务出海提速,发展势头迅猛:根据SensorTower,7月共36个中国游戏厂商进入全球前100榜单,合计收入23.9亿美元,环比提升6.7%。

云服务大周期开启,带来新的增长曲线:疫情显著加快企业向云端迁移进程,长期来看,高速成长的市场、突出的规模效应、不断优化的产品结构等或推动一线云厂商强者恒强。

个股层面,目前已披露2021Q2业绩的公司大多数盈利表现较佳。截至2021年8月19日,恒生科技指数30只成分股中,已有11家披露2021年半年报业绩,净利润同比增速中位数达86%,均值达136%。前十大成分股中,中芯国际、舜宇光学科技、腾讯控股、金蝶国际4家已披露,净利润同比分别为319%、54%、46%、11%,业绩表现均亮眼。

表:恒生科技指数已披露成分股2021Q2

业绩表现

数据来源:Wind,截至2021/8/19

此外,尽管情绪面的一些担忧不无道理,但也存在过度悲观的可能:

首先,教育“双减”已基本落地,情绪消化已近尾声,且教育相关企业在恒生科技指数中权重占比不到0.2%,指数的市场表现或有过度反应。

其次,互联网“反垄断” 重点监管方向已逐步明确,主要是滥用支配地位(“二选一”等)和违法实施经营者集中,且目前多起重点审查已基本落地,市场资产价格对此或已有充分反映。此外,从美国股市的经验来看,头部的科技公司,包括苹果、谷歌,亚马逊、脸书等,同样经历过大规模反垄断调查,但是企业本身的核心竞争力并未受到明显打击,合理的回调是估值风险的集中释放,无需过度忧虑。

第三,游戏行业早已进入强监管阶段,近期风向或仅为以前政策的“延续”。早在2016年,游戏行业就已经迎来了强监管,相关监管部门先后出台了一系列有关未成年人防沉迷的政策,近期二级市场或在脆弱情绪催化下表现得过于敏感。此外,“防沉迷”的后续监管或仍以未成年保护为主要方向,而据主要游戏上市公司披露的数据,未成年人并不是其网络游戏的主要受众。

此外,从构筑国家竞争新优势的战略高度出发,平台经济仍肩负重要使命,强监管将推动平台经济化危为机,长远、健康、可持续发展。

今年3月,全国政协经济委员会副主任房爱卿接受采访时表示,“以战略高度来审视平台经济发展,意味着我国鼓励、支持、推进平台经济发展的方向不会改变、力度不会削减,这有助于平台经济走得更快、更稳、更好。“

8月20日,经济日报发文称,互联网强监管是阵痛也是机遇,我国支持健全资本市场、弘扬企业家精神和坚持对外开放的信心不会动摇。加强对平台经济的监管,恰恰表明中国大力发展数字经济的决心。应该看到,我国数字经济快速增长的趋势不会改变,我国数字经济引领全球发展的势头也同样不会改变。

由此,市场对互联网企业根本逻辑及公司存续性的质疑,或存在过度悲观情绪。

当前港股科技公司或正处于深刻变革的与新型高质量发展的起点,在市场过度悲观情绪与海外扰动之下,建议投资者高度关注恒生科技的长期投资价值。

为什么我们依然看好

恒生科技指数的表现?

原因在于“稀缺性“。

稀缺性有二,一是科技概念的稀缺性,二是估值的稀缺性。

01恒生科技指数是独特的科技概念组合,成分股稀缺性强。

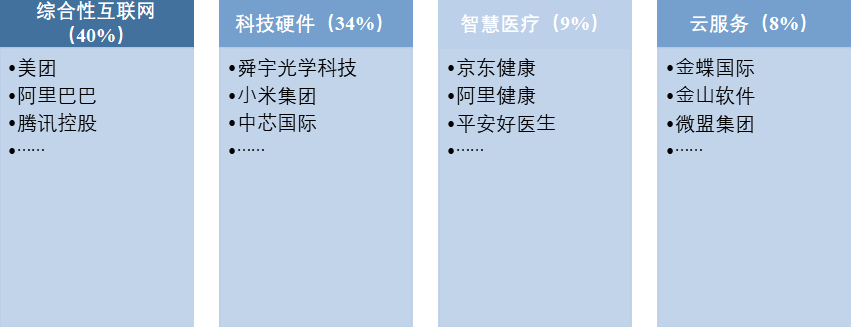

恒生科技指数涵盖四大热门科技赛道,综合性互联网、科技硬件、智慧医疗、云服务板块分别占比40%、34%、9%、8%。指数是软科技+硬科技的优质组合,既综合了我国软科技上的龙头优势,也吸纳了我国硬科技上的快速成长点。

图:恒生科技指数涵盖四大热门科技赛道

数据来源:恒生指数公司,截至2021/8/19

这样的科技概念组合,与A股的科技板块有较大的差异性。例如,创业板50集中于新能车+医药+芯片+金融科技赛道,而科创板50集中于半导体+医药赛道。因此,恒生科技与国内科技上市公司形成差异互补,具有投资稀缺性。

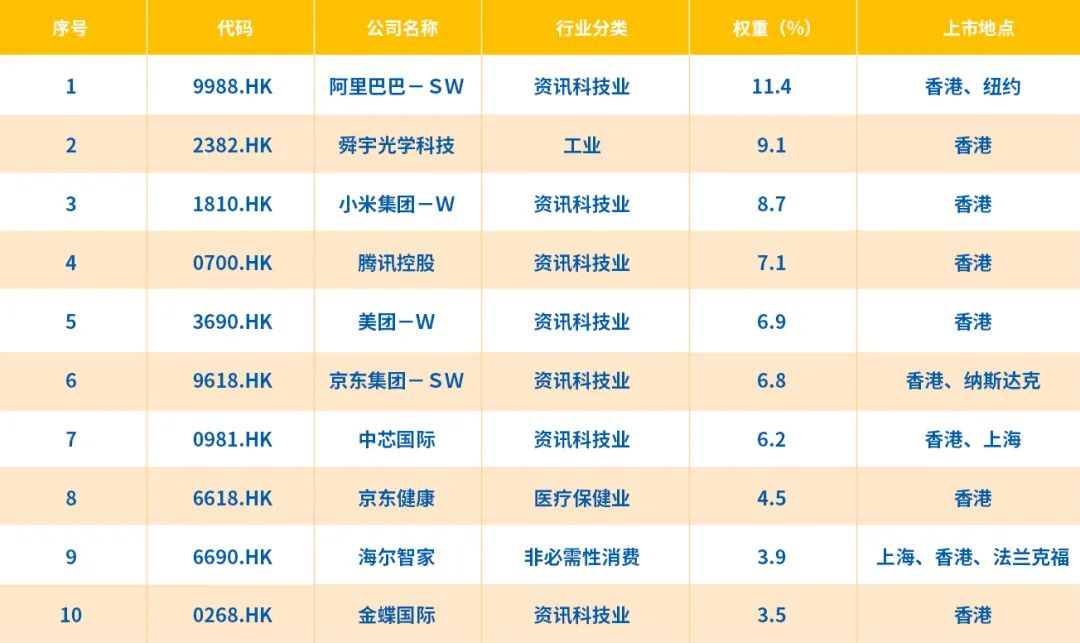

此外,恒生科技指数成分股的稀缺性也较强。指数前十大权重股权重合计占比68%,其中6只仅在港股上市,剩余4只中,仅中芯国际、海尔智家两只股票同时在A股上市。恒生科技指数提供了投资中国互联网龙头科技公司的理想组合。

表:恒生科技指数前十大权重股

数据来源:恒生指数公司,截至2021/8/19

02 今年全球科技板块普涨,恒生科技是稀缺的低估值科技投资标的

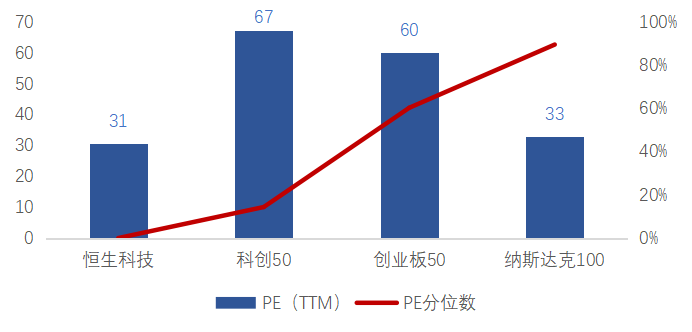

横向来看,在全球量化宽松的宏观背景下,科技板块指数估值普遍高企。恒生科技指数当前PE为31倍,位于发布以来分位数0%,明显低于科创50、创业板50、纳斯达克100等主流科技指数,估值具备较高吸引力。

图:全球主要科技指数市盈率及分位数

数据来源:Wind,截至2021/8/19

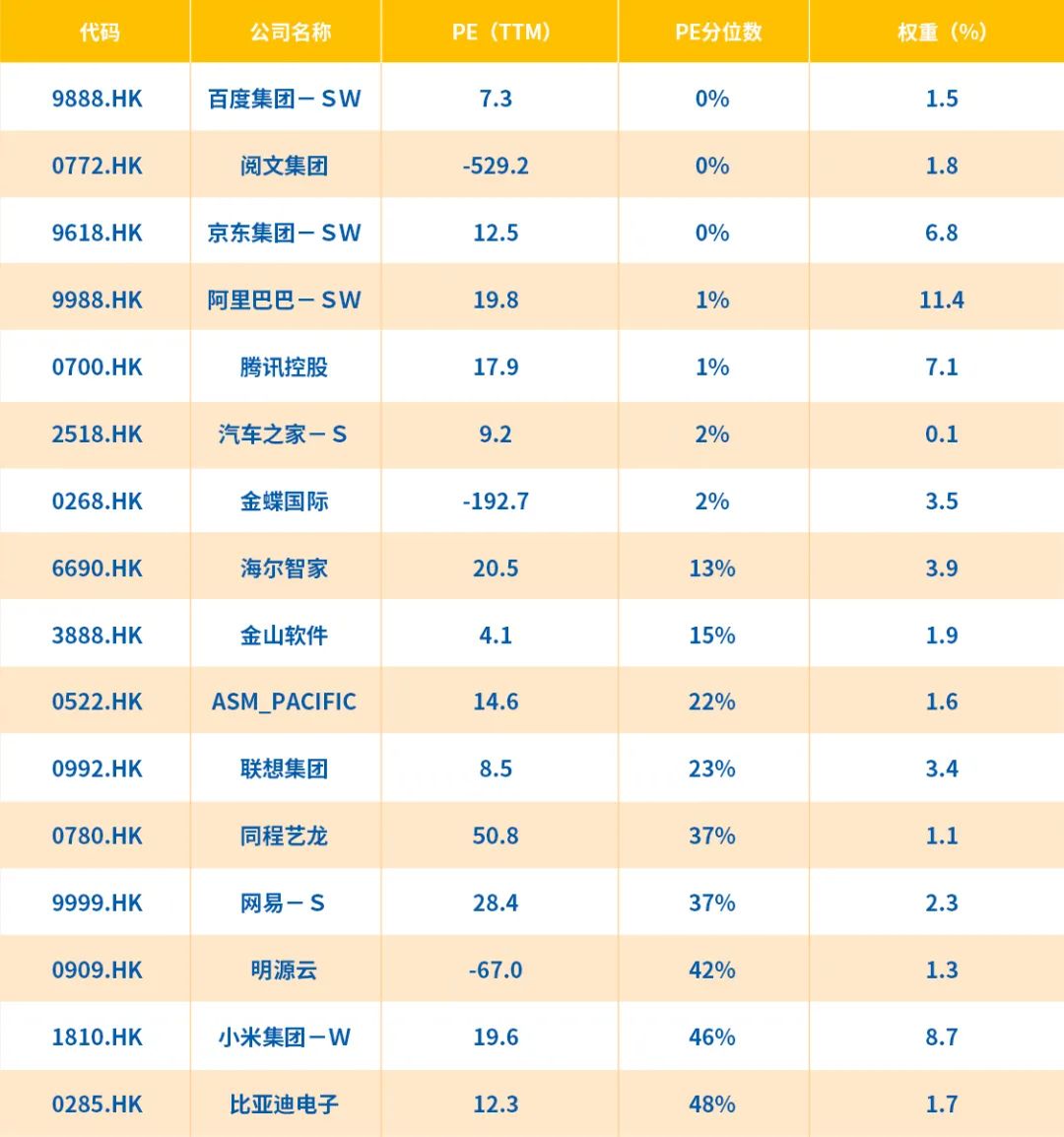

纵向来看,如前文所述,在市场的脆弱情绪之下,恒生科技指数的估值水平创下发布以来的历史新低。成分股中,百度、京东、阿里、腾讯等互联网龙头市盈率分位数均位于历史1%水平之下,几乎触及上市以来最低水平。

表:恒生科技指数PE位于50%分位以下成分股

数据来源:Wind,截至2021/8/19

资金持续流入,布局踊跃

回调后的低估值具备吸引力,资金持续流入港股及港股科技板块,布局较为踊跃。

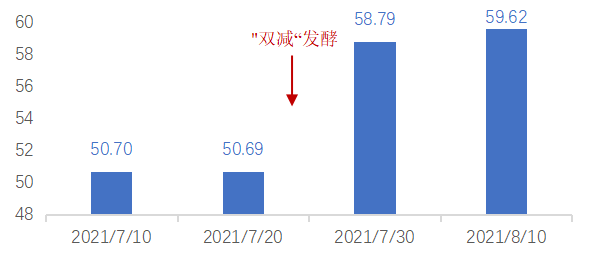

整体来看,今年以来,南向资金合计净流入4013亿元,国内资金对于港股的认可度依然较高。(数据来源:Wind, 2021/8/19)具体到恒生科技指数,自7月24日教育“双减“引发市场震荡后,跟踪恒生科技指数的ETF规模大幅跃升。

图:7只跟踪恒生科技指数的ETF规模合计(亿)

数据来源:Wind,截至2021/8/10

8月10日野村发表报告表示,尽管不少海外投资者对内地互联网行业股票持谨慎态度,担心行业面临监管力度加大,或导致股价持续波动。但不少中国香港及内地基金在互联网行业股份最近显著调整后态度更加积极,开始收集个别蓝筹股。

我们认为,虽然外资对于国内监管保持了谨慎态度,但南向资金的持续流入已经反应出,国内的资金开始悄然布局低估值港股板块,短期或有扰动,但长期布局具备性价比。

恒生科技ETF基金:

QDII指数实力团队力作

华安基金是证监会批准成立的首批五家基金管理公司之一。华安基金指数与量化团队是国内知名的指数投资团队之一,团队拥有超过19年的指数投资经验,培育了多只市场知名产品,比如黄金ETF、创业板50ETF、经典大盘蓝筹上证180ETF等。

同时,华安指数团队在海外投资方面深耕细作,具有丰富的境外投资经验和ETF管理经验。华安基金的德国30ETF与法国CAC40ETF是全市场唯一布局覆盖欧洲市场的ETF。华安基金QDII产品线齐全、布局广泛,指数产品覆盖美国、欧洲、亚洲等多个市场。

恒生科技ETF基金(513580)是华安指数团队力作、全市场首批跟踪恒生科技指数的ETF之一,为投资者提供了理想的投资工具。

总的来说,基于科技概念与低估值的稀缺性,恒生科技指数是科技板块投资的理想标的之一。在当前市场可能过度悲观、且短期监管压力有望转化为长期成长动力的背景下,建议投资者长期关注恒生科技指数的投资价值。

投资恒生科技,选恒生科技ETF基金(513580)。