来源:粤开崇利论市

一、基金二季报:主动偏股型持股比例边际回升

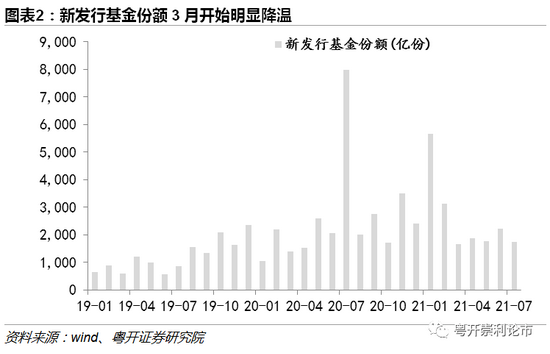

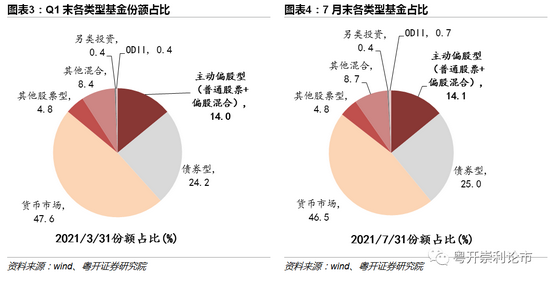

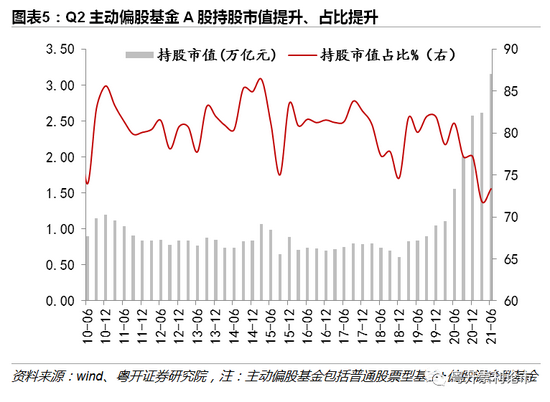

公募基金份额5月见顶回落,但总体仍处于上升趋势。波动趋势看,公募基金份额和指数波动走势较一致。2月指数出现较大回调,新发基金明显降温,但受此前发行基金封闭期、地产调控下居民财富搬家等因素影响,公募基金份额5月才见顶回落。主动偏股型基金(普通股票型+偏股混合型)份额保持稳定,二季度持股市值和占比均提升。

二、重仓股持股变动分析(2015-2021H1)

(一)持仓集中度不断提升:外资加速流入

主要重仓股15年至今经历了大洗牌。21年H1主动偏股型基金重仓的前20支股票,在15、16、17年出现在前50的个数分别为3、3、5,直到18年才开始渐趋集中,从18年开始,茅台开始在各年中报重仓持股中,稳居第一。

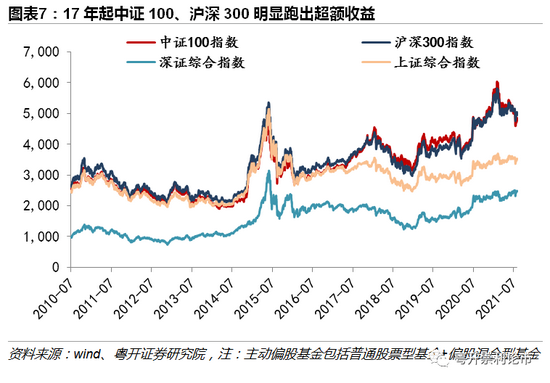

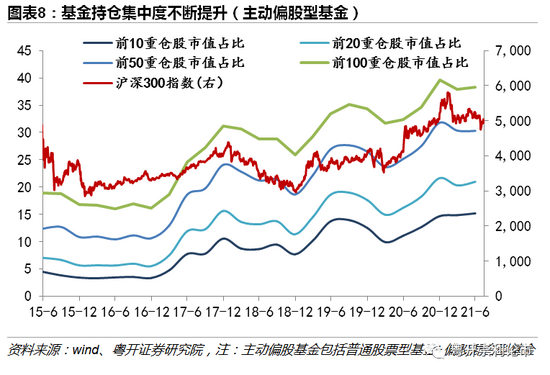

背后首先映射的,是17年至今核心资产明显跑赢大盘,主动偏股型基金的持仓集中度不断提升。从17年开始,中证100指数、沪深300指数开始跑赢上证指数和深证指数,并逐步开始拉开差距。同时,主动偏股型基金的持仓集中度也在不断提升,17年末持仓前10、50、100的市值占比从16年末的3.35%、10.63%、16.19%大幅提升至10.56%、24.07%、31.18%。重仓持仓集中度的波动和沪深300的走势保持相对一致,2021二季度,伴随着沪深300指数和大盘指数的震荡,持仓集中度保持相对稳定。

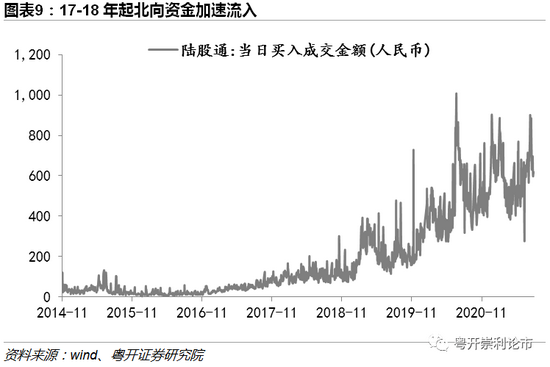

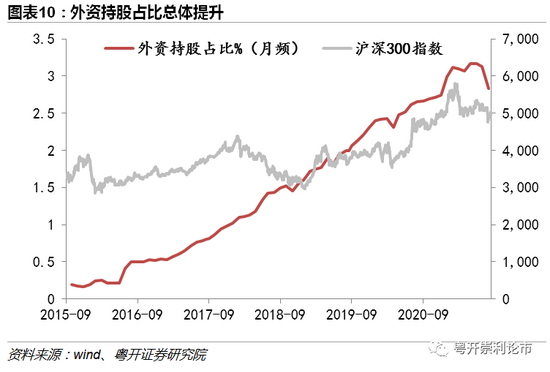

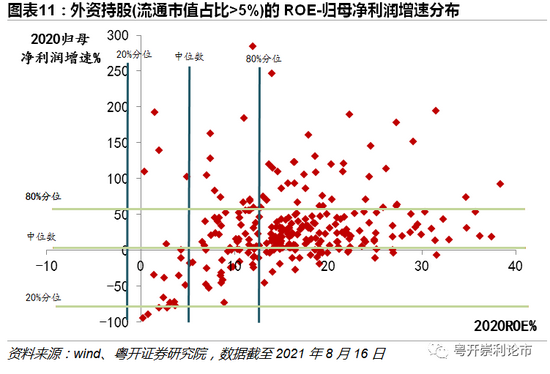

17-18年开始的蓝筹大盘行情和持股集中度提升,一是受到经济增速变缓+去杠杆冲击资金面的影响,市场对于低估值、稳定业绩的高确定性偏好提升。二是15年股灾后估值端的吸引力提升。三是伴随着资本市场深化改革,资本市场进一步对外开放,MSCI等指数加大对于中国资本市场的投资占比,外资加速流入,外资对于稳健或高增长ROE绩优股的偏好,使得市场风格发生转变。17-18年起,北向资金开始加速流入,外资持股占比持续提升,为A股带来增量资金的同时,也对机构持股产生影响。截止8月16日,外资持股占流通市值比例大于5%的股票,ROE多高于全部A股的中位数。

(二)规模分布重心上移:从中小规模向更高规模集中

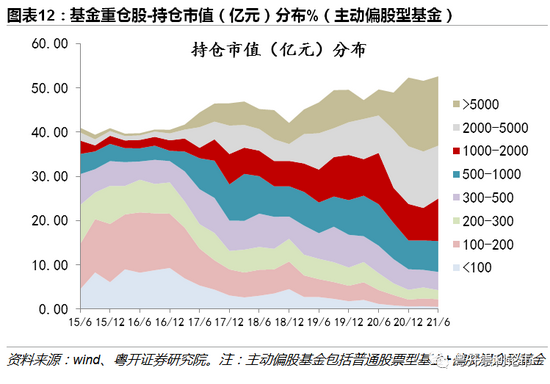

主动偏股型基金重仓股的规模分布重心上移,从中小规模向更高规模集中。从不同规模持仓市值占比变化来看,15H1小于100亿、100-200亿、200-300亿、300-500亿的市值占比分别为5.05%、9.75%、6.33%、7.76%,占据了股票持仓的大半壁江山;17年这些中小规模股票持仓占比快速下滑;而到了21H1,占比则变动至0.55%、1.71%、2.04%、4.12%,仅占据股票持仓的16%,千亿以上规模的股票占到50%以上,系前文所述机构投资者持仓规模风格转变所致,尤其是前50重仓股票中大市值股票占比的提升。相比于一季度,二季度基金千亿规模以上持仓占比边际抬头,一定程度上与指数略回温、大宗价格/美债收益率预期逐步消化、抱团股回调后估值空间提升,以及整体基金股票持仓提升有关。

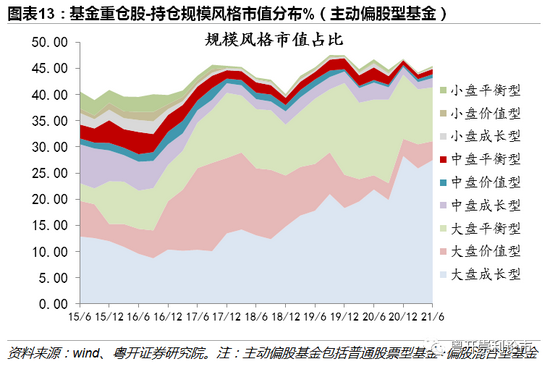

从主动偏股型基金重仓的不同持仓规模风格分布来看, 15年至今,大盘成长型、大盘平衡型市值占比实现跨越式提升。

(三)上市板块变动:创业板、科创板占比提升

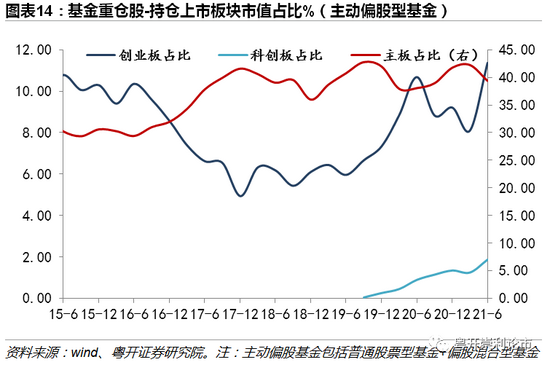

主动偏股型基金重仓中,创业板和科创板的相较于一季度均有较大提升,系受二季度市值下沉、风格扩散、相关板块涨跌分化影响。

(四)风格变化:制造、消费、成长风格较18年中占比提升

17Q4,在经历持股占比提升后,消费板块占比显著提升,成长板块占比下滑较多。18H1,总持股占比大幅下滑,成长板块占比回调,制造、金融地产下滑较严重。21H1,消费和成长风格占比较高,较18H1分别-0.36、+4.31、+2.25、+3.38、-2.35个百分点,制造、消费、成长风格占比均有较大提升。

(五)行业变化:电气、电子、化工、医药、有色超配比例边际提升较大

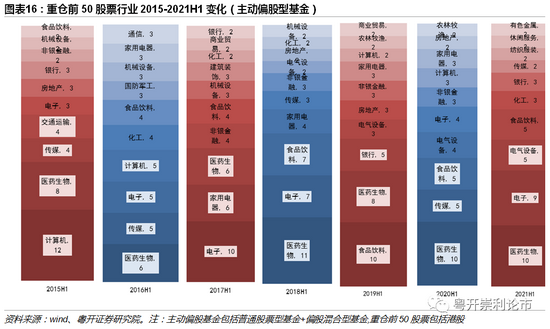

从重仓前50股票(包含港股)行业变化看,医药生物15-21H1一直保持5只以上占比;食品饮料18 H1起保持5只以上占比;计算机15H1占据12只,17年后则占比显著下调;电子21H1包含9只,比重有较大提升。

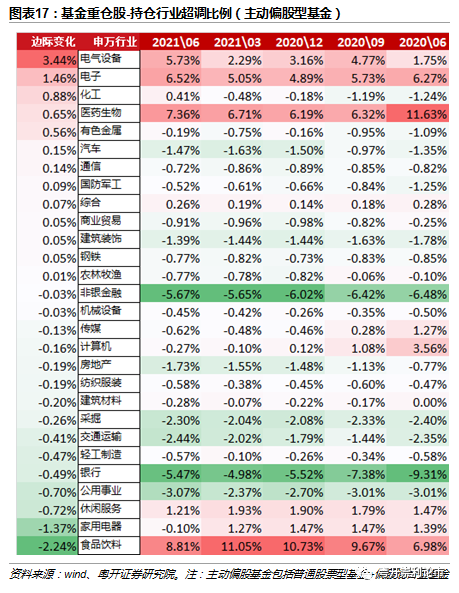

观察基金重仓股不同行业超调比例,从边际变化看,二季度,电气设备(含新能源汽车)、电子(含半导体)、化工、医药生物、有色金属超调比例提升较多,食品饮料(含白酒)、家用电器、休闲服务超调比例下调较多。

从绝对值看,21H1超配行业包括食品饮料、医药生物、电子、电气设备,超调比例均超过5%,低配行业包括非银、银行、公用事业,超调比例低于-3%。

三、从基金二季报到行业拥挤度分析

基金持股数据可以帮助我们看到季度内主要机构投资者的持股偏好,也是衡量季度频率的拥挤度指标。基金季报数据相对滞后且低频,为了更好衡量目前板块的拥挤度问题,我们换手率指标来观察不同板块的热度情况。

我们用换手率来衡量行业的拥挤度时,需要注意以下几个要点:1、换手率代表交投热度,多数情况下与股价的变动成正向关系。2、但是换手率的剧烈波动不代表股价的剧烈波动,在震荡市中,换手率的波动程度可能要高于股价波动程度。3、换手率一定越低越好吗?如果在市场预期和景气度下行的情况下,换手率下行/低水平也代表着股价的低迷,但在市场预期和景气度上行的情况下,换手率过高则股价上行空间压缩,换手率在“优惠”水平则代表着上涨空间的增大。

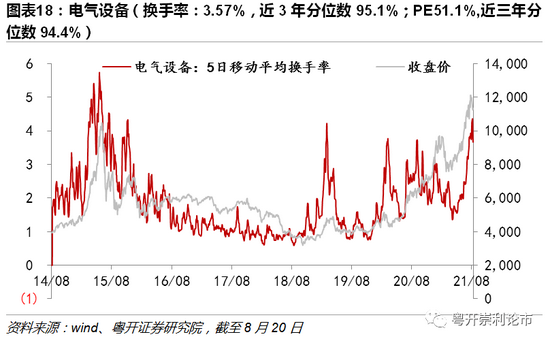

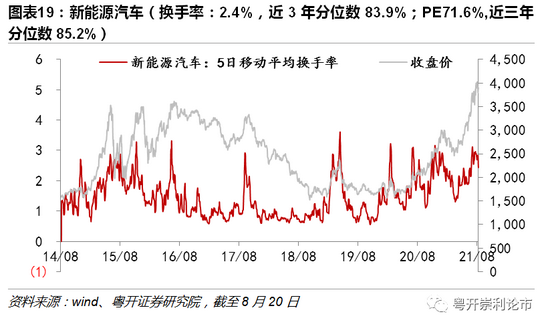

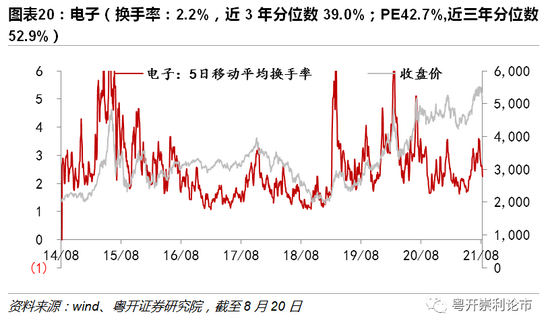

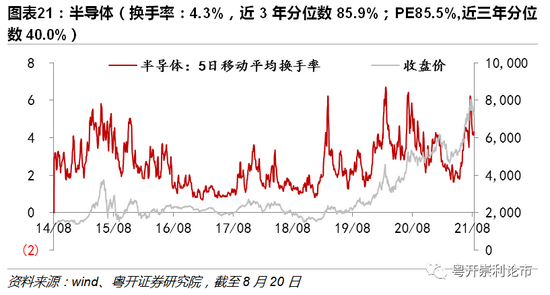

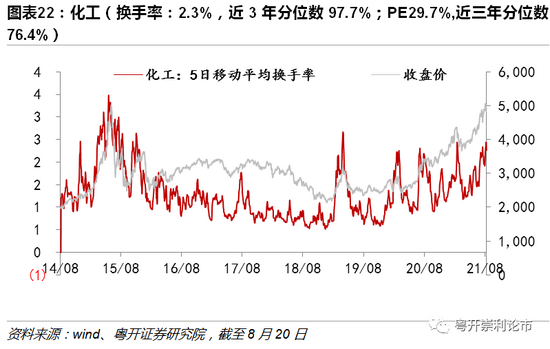

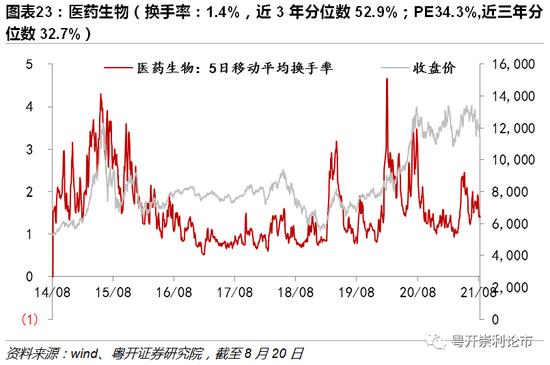

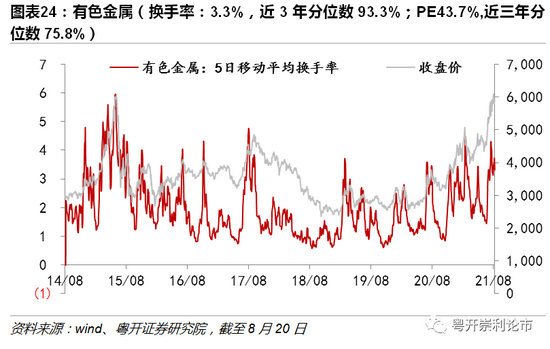

具体来看,超调比例提升较多的板块,多数换手率七月底至今有所调整,但电气设备、新能源汽车、半导体、化工、有色金属的换手率仍处在历史较高水平,高于80%,成交相对过热,医药生物、电子整体板块7月底、8月初至今有所调整,现换手率在历史中下水平。截至8月20日,电气设备换手率3.57%,近3年分位数95.1%;新能源汽车换手率2.4%,近3年分位数83.9%;电子换手率2.2%,近3年分位数39.0%;半导体换手率4.3%,近3年分位数85.9%;化工换手率2.3%,近3年分位数97.7%;医药生物换手率1.4%,近3年分位数52.9%;有色金属换手率3.3%,近3年分位数93.3%。

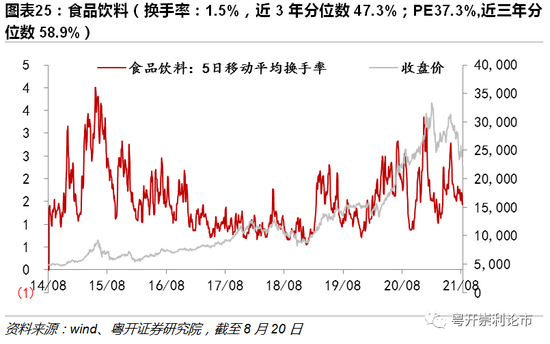

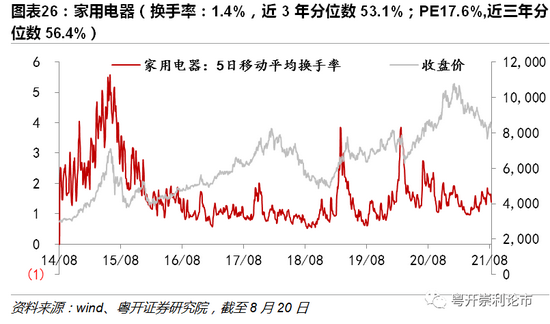

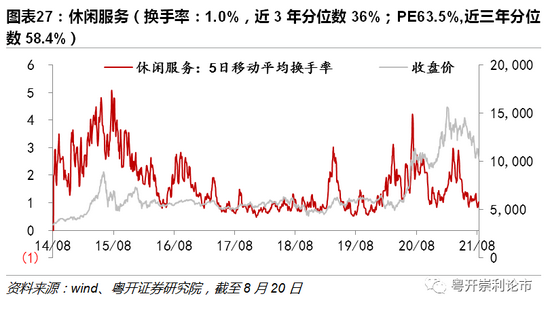

超调比例降幅较多的板块,食品饮料7月底至今换手率降幅较大,现在换手率处于历史中等水平,休闲服务3-4月换手率高峰后,现在也处于历史较低水平。截至8月20日,食品饮料换手率1.5%,近3年分位数47.3%;家用电器换手率1.4%,近3年分位数53.1%;休闲服务换手率1.0%,近3年分位数36%。

风险提示:政策执行不及预期、经济恢复不及预期、疫情防控不及预期

以下正文

一、基金二季报:主动偏股型持股比例边际回升

公募基金份额5月见顶回落,但总体仍处于上升趋势。总的趋势看,受益于居民财富搬家,公募基金份额总体波动上升,6月底公募基金份额19.5万亿份,同比增长28.4%。波动趋势看,公募基金份额和指数波动走势较一致。2月指数出现较大回调,新发基金明显降温,但受此前发行基金封闭期、地产调控下居民财富搬家等因素影响,公募基金份额5月才见顶回落。

主动偏股型基金(普通股票型+偏股混合型)份额保持稳定,二季度持股市值和占比均提升。对比一季度末和7月底的份额,普通股票型基金份额占比从2.28%略降至2.18%,偏股型基金份额占比从11.74%提升至11.90%,主动偏股型基金的份额保持相对稳定。主动偏股型基金二季度末持有的A股市值为3.16万亿元,较一季度末增加了0.55万亿元,持股市值占比也从71.85%提升至73.36%。

二、重仓股持股变动分析(2015-2021H1)

(一)持仓集中度不断提升:外资加速流入

主要重仓股15年至今经历了大洗牌。21年H1主动偏股型基金重仓的前20支股票包括:贵州茅台、宁德时代、五粮液、腾讯控股、药明康德(维权)、海康威视、迈瑞医疗、美团-W、隆基股份、泸州老窖、中国中免、山西汾酒、爱尔眼科、招商银行、亿纬锂能、通策医疗、韦尔股份。这20支股票,在15、16、17年出现在前50的个数分别为3、3、5,直到18年才开始渐趋集中,而从18年开始,茅台开始在各年中报重仓持股中,稳居第一。

背后首先映射的,是17年至今核心资产明显跑赢大盘,主动偏股型基金的持仓集中度不断提升。从17年开始,中证100指数、沪深300指数开始跑赢上证指数和深证指数,并逐步开始拉开差距。同时,主动偏股型基金的持仓集中度也在不断提升,17年末持仓前10、50、100的市值占比从16年末的3.35%、10.63%、16.19%大幅提升至10.56%、24.07%、31.18%。重仓持仓集中度的波动和沪深300的走势保持相对一致,2021二季度,伴随着沪深300指数和大盘指数的震荡,持仓集中度也保持相对稳定。

17-18年开始的蓝筹大盘行情和持股集中度提升,一是受到经济增速变缓+去杠杆冲击资金面的影响,市场对于低估值、稳定业绩的高确定性偏好提升。二是15年股灾后估值端的吸引力提升。三是伴随着资本市场深化改革,资本市场进一步对外开放,MSCI等指数加大对于中国资本市场的投资占比,外资加速流入,外资对于稳健或高增长ROE绩优股的偏好,使得市场风格发生转变。17-18年起,北向资金开始加速流入,外资持股占比持续提升,为A股带来增量资金的同时,也对机构持股产生影响。截止8月16日,外资持股占流通市值比例大于5%的股票,ROE多高于全部A股的中位数。

(二)规模分布重心上移:从中小规模向更高规模集中

主动偏股型基金重仓股的规模分布重心上移,从中小规模向更高规模集中。从不同规模持仓市值占比变化来看,15H1小于100亿、100-200亿、200-300亿、300-500亿的市值占比分别为5.05%、9.75%、6.33%、7.76%,占据了股票持仓的大半壁江山;17年这些中小规模股票持仓占比快速下滑;而到了21H1,占比则变动至0.55%、1.71%、2.04%、4.12%,仅占据股票持仓的16%,千亿以上规模的股票占到50%以上,系前文所述机构投资者持仓规模风格转变所致,尤其是前50重仓股票中大市值股票占比的提升。相比于一季度,二季度基金千亿规模以上持仓占比边际抬头,一定程度上与指数略回温、大宗价格/美债收益率预期逐步消化、抱团股回调后估值空间提升,以及整体基金股票持仓提升有关。

从主动偏股型基金重仓的不同持仓规模风格分布来看,按照wind分类,15年至今,大盘成长型、大盘平衡型市值占比实现跨越式提升,从15H1的14.26%、5.57%提升至27.48%、10.27%。相比于一季度,二季度各类规模风格市值占比均有所提升。

(三)上市板块变动:创业板、科创板占比提升

主动偏股型基金重仓中,创业板和科创板的相较于一季度均有较大提升,21H1主板、创业板、科创板市值占比分别为39.37%、11.37%、1.87%,分别较一季度下降了2.87、提升了3.27、提升了0.62个百分点,尤其是科创板占比增幅达49.91%,系受二季度市值下沉、风格扩散、相关板块涨跌分化影响。从15-21年的波动来看,创业板占比的波动较大,17年占比快速下行,20年上半年极速拉升,而后又调转下行,今年二季度又实现较大幅度上行。

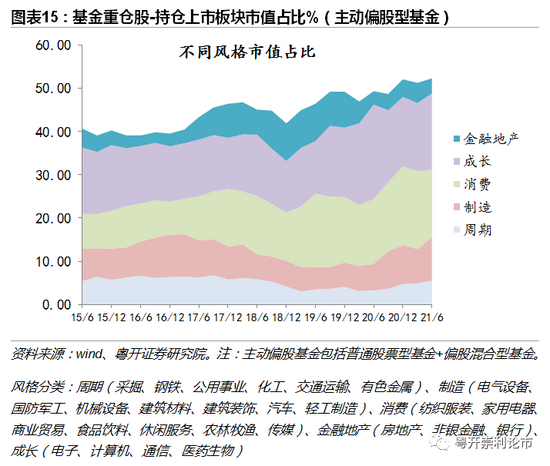

(四)风格变化:制造、消费、成长风格较18年中占比提升

主动偏股型基金重仓中,消费和成长风格持仓市值占比较高。我们将申万一级行业大致分成周期、制造、消费、成长、金融地产五类。

17Q4,在经历持股占比提升后,周期、制造、消费、成长、金融地产持仓市值占比分别为5.81%、7.62%、13.30%、11.86%、7.87%,较15H1分别+1.06、+0.48、+4.95、-2.55、+0.34个百分点,消费板块占比显著提升,成长板块占比下滑较多。

18H1,总持股占比大幅下滑,周期、制造、消费、成长、金融地产持仓市值占比较17Q4分别+0.04、-1.86、+0.16、+2.37、-2.07个百分点,成长板块占比回调,制造、金融地产下滑较严重。

21H1,周期、制造、消费、成长、金融地产持仓市值占比分别为5.49%、10.07%、15.70%、17.61%、3.45%,消费和成长风格占比较高,较18H1分别-0.36、+4.31、+2.25、+3.38、-2.35个百分点,制造、消费、成长风格占比均有较大提升。

(五)行业变化:电气设备、电子、化工、医药、有色超配比例边际提升较大

从重仓前50股票(包含港股)行业变化看,医药生物15-21H1一直保持5只以上占比;食品饮料18 H1起保持5只以上占比;计算机15H1占据12只,17年后则占比显著下调;电子21H1包含9只,比重有较大提升。

观察基金重仓股不同行业超调比例,从边际变化看,边际提升幅度较大的行业包括电气设备、电子、化工、医药生物、有色金属,边际下行较多的行业包括食品饮料、家用电器、休闲服务。

从绝对值看,21H1超配行业包括食品饮料、医药生物、电子、电气设备,超调比例均超过5%,低配行业包括非银、银行、公用事业,超调比例低于-3%。

三、从基金二季报到行业拥挤度分析

基金持股数据和超调比例可以帮助我们看到季度内主要机构投资者的持股偏好,也是衡量季度频率的拥挤度指标。二季度,电气设备(含新能源汽车)、电子(含半导体)、化工、医药生物、有色金属超调比例提升较多,食品饮料(含白酒)、家用电器、休闲服务超调比例下调较多。基金季报数据相对滞后且低频,为了更好衡量目前板块的拥挤度问题,我们换手率指标来观察不同板块的热度情况。

我们用换手率来衡量行业的拥挤度时,需要注意以下几个要点:1、换手率代表交投热度,多数情况下与股价的变动成正向关系。2、但是换手率的剧烈波动不代表股价的剧烈波动,在震荡市中,换手率的波动程度可能要高于股价波动程度。3、换手率一定越低越好吗?如果在市场预期和景气度下行的情况下,换手率下行/低水平也代表着股价的低迷,但在市场预期和景气度上行的情况下,换手率过高则股价上行空间压缩,换手率在“优惠”水平则代表着上涨空间的增大。

具体来看,超调比例提升较多的板块,多数换手率七月底至今有所调整,但电气设备、新能源汽车、半导体、化工、有色金属的换手率仍处在历史较高水平,高于80%,成交相对过热,医药生物、电子整体板块7月底、8月初至今有所调整,现换手率在历史中下水平。截至8月20日,电气设备换手率3.57%,近3年分位数95.1%;新能源汽车换手率2.4%,近3年分位数83.9%;电子换手率2.2%,近3年分位数39.0%;半导体换手率4.3%,近3年分位数85.9%;化工换手率2.3%,近3年分位数97.7%;医药生物换手率1.4%,近3年分位数52.9%;有色金属换手率3.3%,近3年分位数93.3%。

超调比例降幅较多的板块,食品饮料7月底至今换手率降幅较大,现在换手率处于历史中等水平,休闲服务3-4月换手率高峰后,现在也处于历史较低水平。截至8月20日,食品饮料换手率1.5%,近3年分位数47.3%;家用电器换手率1.4%,近3年分位数53.1%;休闲服务换手率1.0%,近3年分位数36%。

三大炒股神器免费领取!数量有限,先到先得>>

三大炒股神器免费领取!数量有限,先到先得>>