来源:红刊财经

冰峰饮料的产品虽然在全国市场还没有知名度,但公司在全国媒体人中的知名度却已经不算陌生了,其新发布的上市招股书被多家媒体发文质疑。

作为一家区域性品牌,冰峰饮料产品虽然在陕西省市占率很高,但若从其产品特点及知名度来看,是缺乏了一定“护城河”的,若想成功进军全国市场,就需要强势突破诸多令人眼花缭乱的新老品牌的“围剿”,但这对于区域性品牌的冰峰饮料来说,显然是个不小的压力。

在此前《红周刊》发布的系列文章中,记者已经对冰峰饮料存在的相关问题有过探讨,而除了已经探讨过的问题,冰峰饮料其实还存在实控人高度“集权”的情况,关联交易也披露的不够充分,若再考虑到其“驴唇不对马嘴”的原材料数据,让人对冰峰饮料能否成功IPO感到担忧。

实控人高度“集权”

关联交易下的“甜密”隐忧

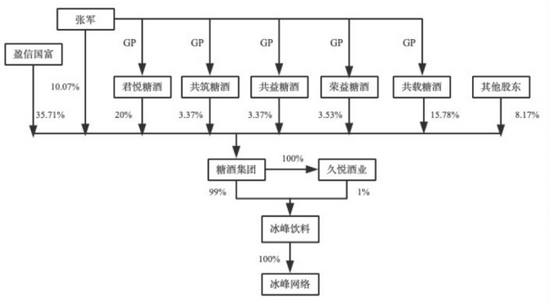

从冰峰饮料股权结构来看,公司是由西安市糖酒集团有限公司(简称“糖酒集团”)控股的企业,而糖酒集团的背后又是由诸多股东共同持有,股权结构似乎是比较分散的,但实际上这只是“冰山的一角”,若深入水下再看冰峰饮料,则又是另一番场景,冰峰饮料实控人实际上是高度“集权”的。

表面上,拥有众多股东的糖酒集团为冰峰饮料最大的股东,直接持有其99%的股权,可若穿透股权来看,糖酒集团的实际控制人却为张军,其本人实际持有糖酒集团 9.25%的股权,此外,其还受托(徐振兴、李震两名隐名股东)持有糖酒集团0.82%的股权。另外,糖酒集团的其他股东君悦糖酒、共筑糖酒、共益糖酒、荣益糖酒、共载糖酒分别持有糖酒集团20%、3.37%、3.37%、3.53%和15.78%的股权,这几家公司的执行事务合伙人也均为张军。综合起来,张军实际控制着糖酒集团56.12%股权。

图1冰峰饮料股权架构图

而这还不是全部,据招股书披露,糖酒集团的大股东盈信国富委托张军代为行使其所持糖酒集团 35.71%股权的相关股东权利,具体包括股东会表决权、董事及监事提名权、提案权、召集临时股东会的权利。待冰峰饮料上市后,这一委托还自动延期36个月。同时,在委托期限届满前一个月内,如任何一方未书面明确提出终止本协议,则表决权委托安排自届满之日起还将自动延期三年。

总体来看,张军通过直接持股、担任其他股东执行事务合伙人以及受托其他股东表决权等合计控制了糖酒集团91.83%的表决权,而通过糖酒集团和久悦酒业控制了冰峰饮料100%的表决权,为冰峰饮料实际控制人。

实控人集大权于一身对非上市公司来说,只要公司其他股东没意见,本来也不存在太大问题,但公司一旦顺利上市,则问题便会随之而来——大股东权利过大很可能在未来经营中也容易犯“一股独大”的通病,譬如关联交易问题就是其中较为常见的。

由于受同一实际控制人的控制,IPO企业与关联方之间的关联交易往来过于密切,无疑是给IPO公司“扮靓”业绩提供了便利条件。IPO期间,关联方可以为拟上市企业“两肋插刀”,帮助拟上市企业创造业绩神话,然而等到公司成功上市后,自然需要上市公司“知恩图报”,届时恐难免出现利益输送。因此,早期关联企业的“甜蜜”助力,到后期可能演变为“糖衣炮弹”,不仅令上市公司伤痕累累,且二级市场上的投资者也受伤严重。因此,如何保证IPO时期关联交易的公允性和合理性就显得尤为关键了。

对于冰峰饮料来说,其就存在为数不少的“甜蜜”因子。以采购方面为例,报告期内,公司向关联方进行的采购金额分别达到3827.96万元、3926.81万元和2786.30万元,占其当期营业成本的26.65%、26.35%和15.73%。就这一占比来看,关联采购金额并不算低的。

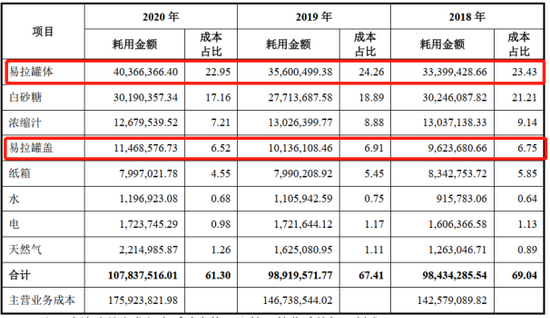

在冰峰饮料的主要原材料中,除了易拉罐体之外的第二大采购对象便是“甜蜜”的白砂糖。根据公司披露的数据核算,白砂糖的耗用量占其主营业务成本的比例并不算低,报告期内,分别为21.21%、18.89%和17.16%。值得注意的是,冰峰饮料的原材料白砂糖大多数是来自于关联方。

图2 主要原材料及能源耗用占成本的比例(单位:元,%)

其中,前五大供应商之一的西安市西糖烟酒连锁超市有限公司是冰峰饮料控股股东糖酒集团100%控股的公司,因此该公司算是冰峰饮料的兄弟公司。报告期内,冰峰饮料向该兄弟企业采购的白砂糖等原材料占同类交易的比例分别达到了84.61%、91.18%和77.20%,比例相当之高。

按理说,白砂糖既是冰峰饮料主要原材料,其向关联方采购比例又如此高,理应冰峰饮料应将白砂糖采购情况进行详细披露。因为根据中国证监会发布的《公开发行证券的公司信息披露内容与格式准则第1 号——招股说明书》(2015 年修订)第五十五条的要求“购销商品、提供劳务等经常性的关联交易,应分别披露最近三年及一期关联交易方名称、交易内容、交易金额、交易价格的确定方法、占当期营业收入或营业成本的比重、占当期同类型交易的比重以及关联交易增减变化的趋势,与交易相关应收应付款项的余额及增减变化的原因,以及上述关联交易是否仍将持续进行。”

然而,冰峰饮料对于上述关联采购,并未披露相关产品的交易价格,也未同其他供应商采购价格进行对比,诸多信息皆披露不全,其仅在招股书中表示“西糖超市对其他客户及发行人的白糖售价不存在重大差异。报告期内,发行人向西糖超市白糖采购价与向其他供应商的采购价不存在重大差异,交易价格公允。”显然,其信息披露并不完整,不符合招股书编写的相关规定,其招股书中对于关联交易公允性空口无凭的解释是缺乏说服力的。

俗话说“出来混,迟早是要还的”,一旦冰峰饮料在关联采购的“甜蜜”助力下顺利上市,届时需要偿还时,吞下的“糖衣炮弹”是否真的“甜”,恐怕就需要另当别论了!

实际上,除了白砂糖的采购,冰峰饮料每年还向关联方西安糖酒冰峰物流有限公司采购物流运输服务及仓储服务数百万元,与关联方上海万合天宜影视文化有限公司发生代言费也有数百万元……整体来看,关联采购着实不少的。

除了关联采购,报告期内,冰峰饮料每年还向关联方销售产品的金额也有数十万至数百万元不等,此外,其与关联方还存在金额不低的租赁业务以及一些偶发性关联交易等。同一控制人之下,如果这诸多的关联交易均不详细披露,那如何让人相信这些交易的真实性、公允性呢?又如何保证这些交易背后不会存在利益输送的可能呢?

“驴唇不对马嘴”的易拉罐

在《红周刊》记者此前发表的《国产“老汽水”冰峰饮料欲募资上市,成本疑云密布,业绩有“注水”嫌疑》和《冰峰饮料经营上有过多“依赖” ,产品特色缺乏明确“护城河”》两篇文章中,记者曾提到冰峰饮料的采购数据是存在疑点的,有数千万元采购不知所踪,主要产品的销量与相应的收入金额也不匹配,实际上,除了此前分析的问题,冰峰饮料披露的原材料数据也有些“驴唇不对马嘴”,比如说易拉罐。

按照冰峰饮料招股书的说法,其瓶装橙味汽水是其自己灌装生产的,而罐装橙味汽水则全部委外给了外部厂家来生产,不过委外生产用的主要原材料则是由其采购后发往委外厂商的,那我们就来看看其主要材料易拉罐的整体消耗情况。

冰峰饮料的原材料易拉罐实际包括两部分,一部分为易拉罐体,一部分为易拉罐盖,两者均为铝制品,生产过程中注入饮料,两部分材料相互结合后,便成为完整的一罐饮料。

表1 易拉罐两部分材料耗用数据对比

俗话说“一个萝卜一个坑”,一个易拉罐也应当是由一个罐体和一个罐盖组成的,即使在实际生产过程中,有瑕疵、损耗等情况存在,两者之间并非严格的一对一关系,但也不至于太离谱才对。然而根据表1核算的数据来看,情况却着实有些不对路。比如说2018年和2019年,其耗用的易拉罐体数量均少于易拉罐盖数量,而且两者之间的差额分别达512.56万个和394.10万个。很显然,巨额的数量差恐怕不应该是损耗和瑕疵就能解释通的。

另外,从2018年和2019年易拉罐体耗用少于易拉罐盖的这一事实也说明,在生产中,易拉罐盖比易拉罐体更容易损耗才对,然而到了2020年的数据中,其易拉罐盖的耗用数据却远远小于易拉罐体,而且两者之间差额高达1673.7万个,占到了其当年易拉罐体耗用数量的11.61%。从当年耗用情况来看,易拉罐体的消耗数量又远远超过了易拉罐盖子的消耗数量,与前两年的材料耗用逻辑截然相反,这又是怎么一回事呢?难道其当年有将近一成的易拉罐没有用盖子不成?

消耗与产量也不匹配

冰峰饮料年度易拉罐材料的耗用,理论上应当与当年所有易拉罐包装产品的产量相当,那我们以其易拉罐盖的耗用情况,来对比其产量数据,看看是否合理呢?

图3冰峰饮料产品品类

根据招股书的介绍,冰峰饮料的罐装产品主要包括罐装橙味汽水和罐装酸梅汤,不过其近年先后推出多款新产品,如含气果汁饮料、玻璃瓶酸梅汤、白桃味汽水、苹果味汽水、无糖橙味汽水、低糖酸梅汤以及原味茯茶、西柚茉莉茯茶和玫瑰荔枝茯茶等。然而在此前文章中我们也分析过,其他收入占比相当低,连一成也不到,主要收入还是来自橙味汽水和酸梅汤。

图4冰峰饮料产品图片

在招股书披露产销量环节,冰峰饮料只披露了橙味汽水和酸梅汤的相关数据,根据其披露的数据以及上文核算数据,《红周刊》记者又整理出了表2。理论上来说,既然其披露的罐装产品数据并不全,那么其罐装橙味汽水和罐装酸梅汤的合计数量应该要略小于其罐盖耗用数量,毕竟其各种汽水、茶等罐装饮料也是要耗用罐盖的。那么,实际情况如何呢?

表2:主要罐装饮料产品产量与罐盖耗用量的匹配性情况(单位:万罐/万个)

如表2所示,2018年和2019年,其两种主要罐装产品的产量确实低于罐盖耗用数量,至于具体数量是否与其他产品数量匹配,由于招股书披露数据不全所限,我们无法做出判断,但至少整体趋势上和我们上文判断是一致的。然而2020年,其两类主要罐装产品的合计产量竟然远远超过罐盖耗用数量,超额达840万个左右,那么其超额的这840万罐饮料难道不用消耗易拉罐罐盖?况且还有其他易拉罐产品,如果再考虑到2018年和2019年差额差额,其他产品产量有500~600万罐的话,则其罐盖耗用数量比饮料产量要少1300万个以上。

当然,其招股书中易拉罐体和易拉罐盖的耗用数量,也有可能指的是主营业务成本中材料的耗用,如果是这种情况,那么易拉罐盖的耗用数量就需要与其两种罐装产品的销量数据做对比,不过《红周刊》记者在对比后发现,结果与上述情况差不多,其中2018年和2019年两种罐装产品的合计销量比易拉罐盖分别少了608.49万个和544.34万个,而2020年则多出了453万个。参考前两年差额数据,则在这种情况下,其大约有近千万罐的饮料没有耗用易拉罐盖。

数量如此庞大的无盖易拉罐产品,冰峰饮料到底怎么生产出来的?若结合此前《冰峰饮料经营上有过多“依赖”,产品特色缺乏明确“护城河”》文章指出的主要产品产量与收入不匹配的情况,则不排除其罐装产品的产量存在虚增的可能性。

三大炒股神器免费领取!数量有限,先到先得>>