白酒、医药都被锤?新老抱团回调之下,这类私募却果断发产品布局

编辑:邓诗琪

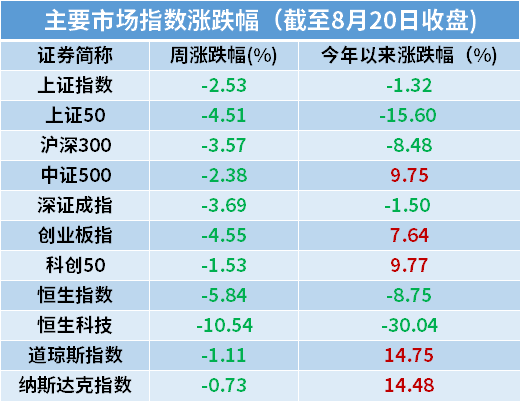

上周(8.16-8.20),各主要市场指数大多下跌。而深证成指、创业板指分别下跌3.69%、4.55%,深证成指年内涨跌幅翻绿,创业板指、科创50的年内涨幅均收至10%以下。

前有美股“中丐互怜”,后有港股科技股遥相呼应。上周,恒生科技指数累计跌超10%,今年以来的跌幅已超30%。在恒生科技指数的30只成分股当中,上周仅有联想集团一只个股收涨,涨幅为0.76%,其余29只成分股均收跌,京东健康、阿里健康、哔哩哔哩-SW、平安好医生等个股跌幅居前。

从行业来看,“老抱团”与“新抱团”齐跌,申万一级行业指数跌多涨少,仅有非银金融、国防军工、综合、公用事业、房地产、建筑材料等6个行业收涨。

8月20日(周一),一纸《关于召开白酒市场秩序监管座谈会的通知》引发市场震动,据悉,此次座谈会主要是针对资本炒作白酒的问题进行探讨。受此影响,上周食品饮料的行情十分惨淡,单周下跌9.80%,一举成为年内垫底。此外,受集采消息影响较大的医药生物,一周内也下跌了7.28%。不少前期押注消费与医药赛道的公募基金,也在净值上出现较大回撤。

热门概念指数方面,上周涨幅居前的概念多数是基建相关,如西部水泥、水泥制造、西部大基建、水泥、高速公路等,市场资金的避险倾向明显。不过有机硅、盐湖提锂、锂矿等前期较热门的概念,也依旧保持了上涨趋势。

私募行业方面,新备案的证券私募管理人数量出现小爆发,上周(8.16-8.22)共有35家新备案的证券私募管理人。其中办公地点在北京市的新备案私募多达11家,在上海市的有6家,办公地在广东省(包括深圳市)的有4家,在厦门市的有3家。

私募排排网数据显示,上周共有976只私募产品完成备案,同前一周基本持平。其中,证券私募管理人贡献的新发行产品有766只,占比78.40%,数量和占比均保持稳定。

百亿量化备案“赛跑”,灵均投资单周备案夺冠

从各位证券私募管理人的备案情况来看,私募排排网数据显示,灵均投资、九坤投资、诚奇资产、礼仁投资备案数量居前,其中灵均投资共备案33只产品,成为单周备案冠军。从策略上看,灵均投资上周备案的产品多属于量化多头策略和股票市场中性策略,其中包括一只中证500指增产品。

除了灵均投资之外,百亿量化私募九坤投资也大手笔备案了25只量化多头产品,其中包括一只指数增强产品。此外,诚奇资产、礼仁投资上周也分别备案了11只产品。其中,诚奇资产备案了9只中证500指增产品,2只股票市场中性产品。礼仁投资则备案了11只主观多头的信托计划产品。

8月以来,备案产品数居前的私募有明汯投资、九坤投资、灵均投资、高毅资产、启林投资、衍复投资、正圆投资、礼仁投资、星阔投资、天演资本、诚奇资产等,包括上述私募在内,共有24家私募本月已备案10只以上产品,有439家私募至少备案了2只产品。

私募看市

鸿道投资:

分析8月17日财经委员会对中国股市的影响,投资者应好好揣摩理解:在高质量发展中促进共同富裕,统筹做好重大金融风险防范化解工作。

统筹做好重大金融风险防范化解工作意味着下一阶段,暴露、处理化解重大金融风险是经济工作的重要任务,统筹做好工作必然要求“宽货币、紧信用”的基本格局不会有大的变化,这也意味着,一方面,股市资金面大环境宽松,股市“跌而不破”;同时,紧信用的环境下大周期大金融机会不大,大量行业的股票没有阶段性买入的机会,市场可买的股票明显变少。资金面更宽松了,可买的股票更少了,供求关系进一步失衡,符合大国崛起高景气方向的股票正迎来一波超级的上升行情。

形势比人强,一边是“共同富裕、三次分配”挤出了做大消费互联网股票反弹的资金,另一方面,处理重大金融风险定调之后大周期行业的逻辑被证伪,上周三直接开始下跌。我们认为,大形势进一步明朗的情况下,市场也需要做好大国崛起、高端升级的大制造业股票继续衔枚疾进的心理准备与应对方案。

伊洛投资:

近端经济数据指标显示经济增长开始乏力,消费动力明显不足,我们认为下半年货币政策及基建对冲逆周期调节的需求较强,叠加新的国标及行业集中度的提升,海外基建计划相关行业明显受益。下半年财政预算投放料将加速,因此高端制造及工程机械板块值得重点关注,通胀预期及需求的提升促使大宗商品价格持续上行,我们继续维持看好顺周期大宗商品以及相关供应链公司的布局。

下半年核心仍是寻找业绩确定性具有一定安全边际的板块配置为主,重点是短期景气度向上的行业以及产业政策变化的行业,并深挖产业链景气度上下游传导带来的投资机会,另外部分权重核心资产自高位已回调30%-50%,中长期投资角度分析已具备配置价值,我们认为核心资产的下跌提供了更好的价格买入机会,市场短期受国内外因素影响会有一定扰动,经济基本面及流动性相对稳固,且政策面和货币政策上仍有支持的空间,我们认为市场整体仍将以区间震荡为主,进二退一的市场格局。

重阳投资:

7月居民信贷余额增加4059亿,创2016年以来同期最低水平。我们认为,7月信贷及房地产销售和投资数据表明,房地产行业调控已经升级至2015年以来最严厉状态,行业面临较大下行压力。

二季度以来,各项房地产调控措施进一步升级,居民部门信贷下滑,7月房地产销售、新开工面积也均同比下滑,创2015年以来最低增速(去年疫情期间除外)。在企业层面,近期个别超大型开发商出现流动性困难的报道也反复见诸媒体,同样反映出当前房地产行业形势异常严峻。

2016年以来,中国经济韧性明显增强。这种韧性既有经济转型升级带来的质量提升,也有供给侧改革对上游原材料价格和企业利润的贡献,房地产行业的高景气同样不容忽视。在史无前例的调控政策下,本轮房地产行业的下行压力可能达到甚至超过2014年。考虑到美国财政刺激到期对中国出口的负面影响,以及疫情后持续疲弱的居民消费,后续需要警惕经济下行压力。

泊通投资卢洋:

7月经济金融数据全线低于预期,即使考虑到洪水和疫情的暂时性影响,经济数据的回落速度也明显快于预期。上周发布的社融和进出口数据同样大幅低于预期,从融资数据的结构来看,前期信用紧缩和社融回落主要源于信贷额度的主动控制,而本月融资数据的回落主要是源于需求不足,在地产被严控以及财政后置的背景下,整体信用收缩和经济回落的力度要显著快于预期。

在基本面下行压力逐步凸现的背景下,政策采用何种方式来对冲会对后续资产价格产生较为重要的影响。下半年稳货币+宽财政的组合出现的概率较大,地方债发行加速一定程度上是从金融市场抽水注入实体经济,下半年金融市场的剩余流动性难以进一步宽松,这也是多重利好之下,债券收益率难以下降的原因。同时,地产行业的相关数据下行速度较快,如果延续此趋势,当前对于地产行业极端严厉的调控措施也可能有所松动。

少数派投资王焱珂:

经历了19、20年的丰收行情,年初许多基金经理们提示投资者降低未来预期回报率,但很少有人能够预料到市场的表现过程和深度,市场再次证明了自身的复杂性、难以预测性。不止上周五暴跌,之前最受喜欢的几个行业和公司持续、深度回调。

一方面,当茅台们都能回撤40%以上,与“好公司不用看估值”相比,“好公司也要有好价格”显得更加正确,我们应该警惕市场有高度共识的地方。

另一方面,作为一个大的综合型经济体,不同经济发展阶段、技术变革、消费水平也会不断催化出新的优秀商业模式和投资机会,一些传统领域的公龙头司不断巩固着自身的优势,市场从来不缺机会,所以A股市场也不断有优秀公司涌出,为投资者创造超额收益。只有不断提高对这些行业和公司的认知,充分考虑正面和负面因素,找出行业和公司的主要矛盾,那么当机会出现时,才能够更好地把握住这些机会。

森瑞投资研究团队:

这周很惨,其主要原因一是行业政策影响(胰岛素集采,IVD集采),二是在现有大环境背景之下外资不断撤退从而导致板块以及整个市场出现恐慌性下跌。

医改不是想要把医药医疗行业搞死,本质上是在重新梳理行业、制定规则。行业面临的是老龄化带来的增量冲击,即使是大家所说的仿制药,其每年的复合增长都要达到近两位数,更不用说整个行业之中还有许多其他的附带创新、科技和消费属性的品种,以及跟政策不相关的品种。我们的老龄化趋势很严峻,医保想要省钱的本质原因也是因为往后医保的支出增速将要加快而导致,最关键是要看清这其中的重点,即医保支出增速是会加快而不是减少。

养老是未来一件很重要的事,基本都会是由国家队来主导。这些资金以后需要商业化的投资运作,而跟养老息息相关的医疗行业如果不够发达则无法匹配上这个未来将会非常庞大的老龄化群体的医疗服务需求。而将来商业化的养老保险公司的钱,最后很多也都可能要投向医疗健康产业。