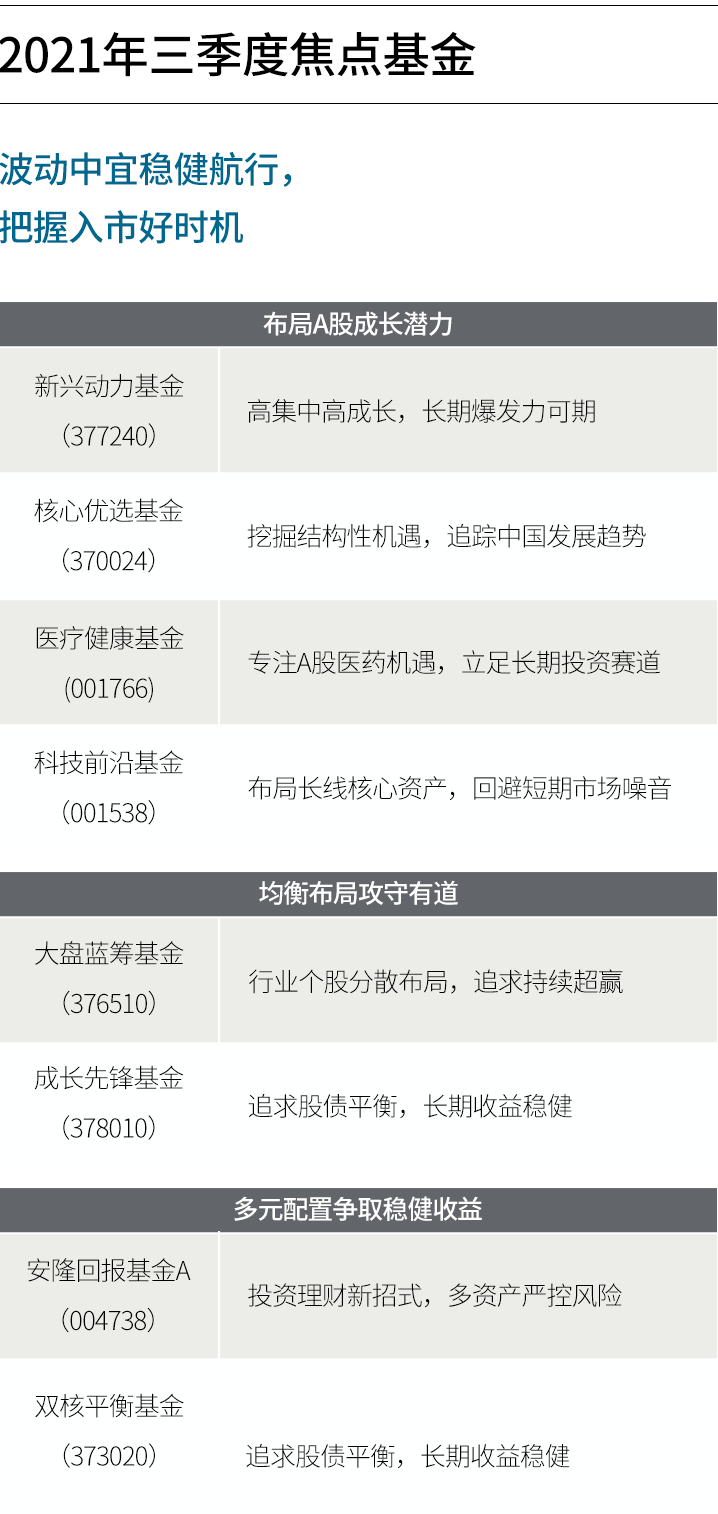

本篇摘要:

【市场观察1】中国宏观:经济数据进一步走弱,政策调整空间已经打开

【市场观察2】A股:中小盘探底回升,券商大涨积极回应持续放量

【市场观察3】海外:美联储纪要搅动市场,担忧紧缩仍为时过早

△资料来源:Wind,Bloomberg;数据截至2021/8/20。

△资料来源:Wind,Bloomberg;数据截至2021/8/20。

中国宏观:经济数据进一步走弱,政策调整空间已经打开

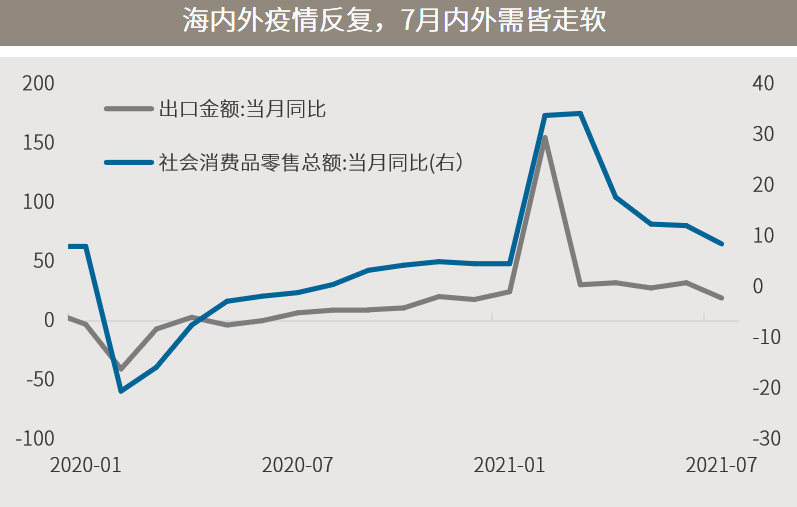

■ 内外需同步放缓,7月经济数据进一步走弱:

受部分地区疫情反弹、低基数影响逐渐褪去、地产调控加码以及台风暴雨洪灾多发等多个因素共同影响,7月主要经济数据进一步走弱。统计局16日公布数据显示,7月社会消费品零售总额同比增速较6月份回落3.6%,7月规模以上工业增加值同比增速较6月回落1.9%。而海外疫情再起则造成外需放缓,7月出口交货值同比增速由13.4%降至11.0%。

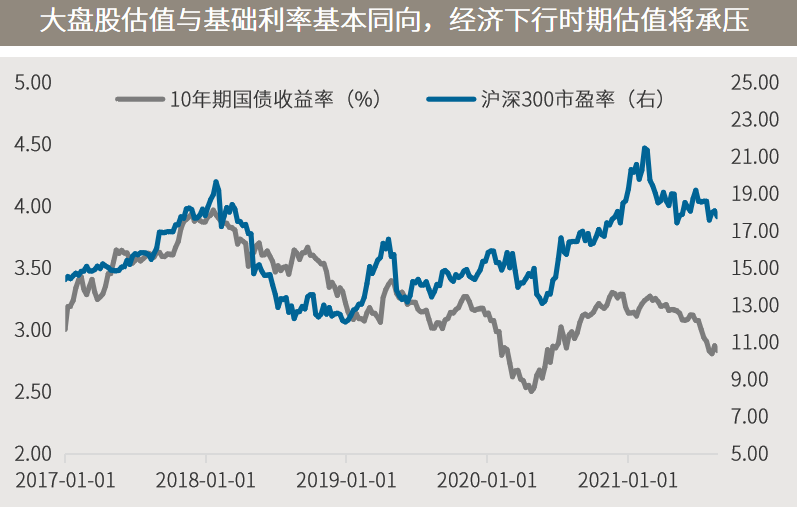

■ 下半年仍有下行压力,政策调整空间已经打开:

由于调控仍在加码,传统上用以对冲消费、出口下行的地产投资也难寄予厚望,而基建投资或需到年底才能提速,下半年经济下行压力加大。7月数据公布后,代表实体需求的原油、黑色系以及有色等大宗商品大幅下挫。股票市场上,金融地产等与经济密切相关的板块及沪深300等偏大盘与价值的股票已提前在反映这种趋势。不过,经济周期性波动本是常态,下行周期通常伴随货币财政政策转向宽松,新能源、高端制造等聚焦中长期结构性机会的成长股在此背景下有望受益。

△资料来源:万得,(上)数据区间2020.01-2021.07;(下)数据区间2017.01.01-2021.08.20。

△资料来源:万得,(上)数据区间2020.01-2021.07;(下)数据区间2017.01.01-2021.08.20。A股:中小盘探底回升,券商大涨积极回应持续放量

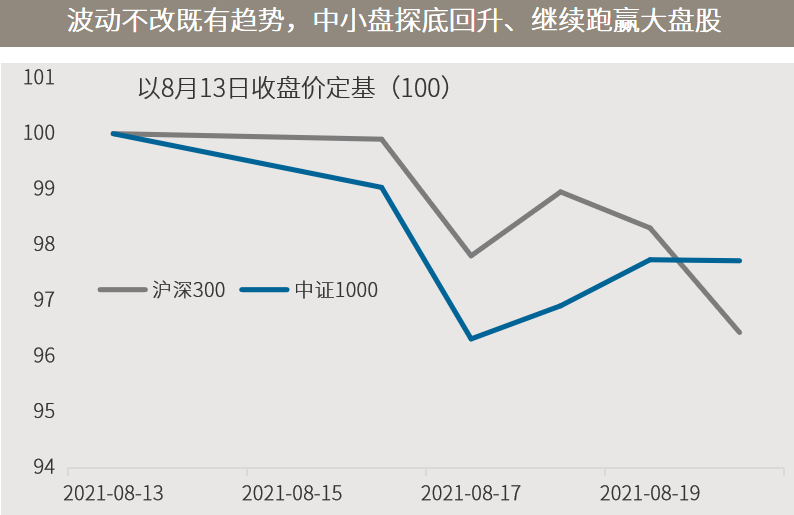

■ 中小盘探底回升,券商大涨积极回应持续放量:

主要受7月经济数据较弱及美联储纪要讨论年底缩减量化宽松(QE)等因素影响,本周A股跟随全球股票市场及大宗商品出现了较大的波动。不过,波动有助于检验原有市场趋势的韧性和质地,中证500、中证1000等中小盘指数本周仍然延续了领跑之势,这意味着当宏观环境重归相对平静之时,它们或会有更佳表现。本周另一个亮点在于,券商股逆市大涨,表明投资者基本认可近期的持续放量是偏积极的信号。

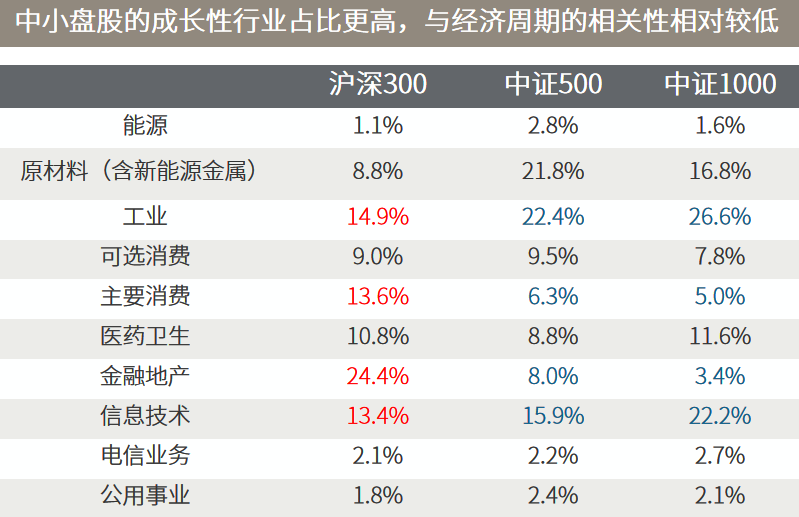

■ 周期行业占比较少,中小盘相对适应经济下行:

经济下行周期同样有投资机会,尤其是传统上更依赖于估值提升的成长性板块和中小盘板块,因为政策往往在下行周期放松、带来无风险利率的下行。除了前几年估值给的较低、今年盈利增长较快之外,中小盘指数在结构上还受益于金融地产等与经济周期高相关板块的占比较少。由于新能源等高成长赛道仍然较为拥挤,而经济下行趋势尚未结束,同时中小盘指数需要向上突破平台来打开空间,投资者仍应对波动可能上升有所预期。这样做的好处是,当波动来临时不会恐慌,能够冷静找到市场的最小阻力方向和错杀机会。

△资料来源:(上)万得,数据区间2021.08.13-2021.08.20;(下)中证指数公司,相应指数截至7月底的指数单张。

△资料来源:(上)万得,数据区间2021.08.13-2021.08.20;(下)中证指数公司,相应指数截至7月底的指数单张。海外:美联储纪要搅动市场,担忧紧缩仍为时过早

■考虑今年开始缩减QE,美联储纪要搅动市场:

在多个主要数据显示7月以来美国经济扩张动能已减弱的背景下,滞后到本周发布的美联储7月会议纪要却显示与会委员们认为今年可能达到削减量化宽松的门槛,消息导致本周包括美股和大宗商品在内的全球资本市场出现了较大的波动。这份记录7月27-28日会议的纪要显示,与会委员认为“今年可能达到”削减经济支持的就业门槛。

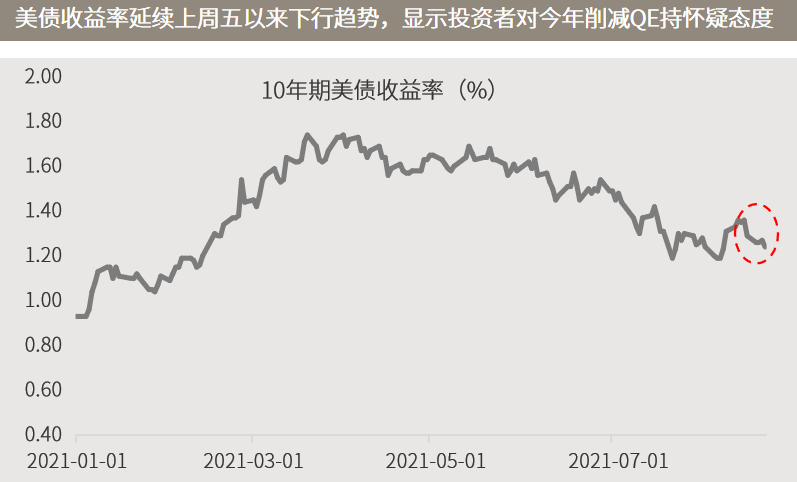

■ 政策滞后于基本面变化,担忧紧缩仍为时过早:

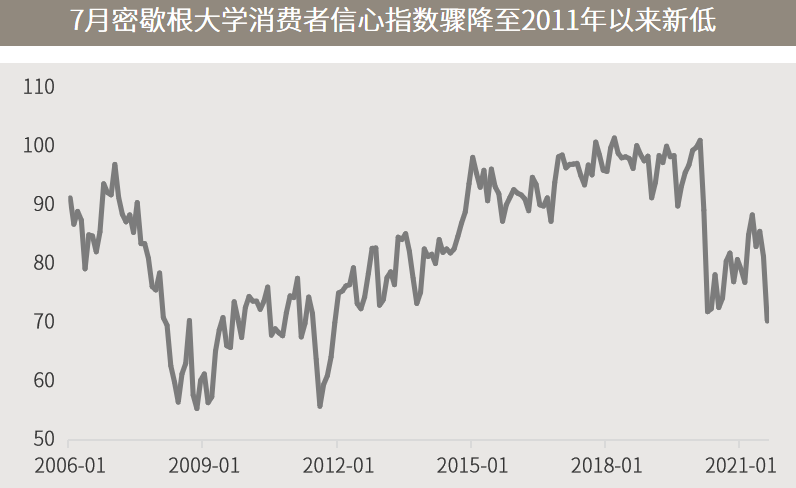

但到周五收盘,美股跌幅已大幅收窄,且美债收益率全周大幅下降,显示投资者并不真的认为美联储将在年底缩减QE,或至少已逐渐消化该消息面的影响。毕竟美联储召开此次会议时,美国主要数据仍比较乐观。但近期数据显示,美国经济或已越过复苏高点,7月新屋开工、零售销售降幅均超市场预期;由于疫情反复,8月密歇根大学消费者信心指数创下2011年以来新低。由于决策者总是倾向于滞后经济基本面行动,现在就担忧和为美联储在今年缩减QE进行定价仍然为时尚早。盈利增长和估值同时承压的情形,即在经济基本面转差的时候紧缩货币政策,目前看起来仍不太可能。

△资料来源:万得,(上)数据区间2006.01-2021.07;(下)数据区间2021.01.01-2021.08.20。

△资料来源:万得,(上)数据区间2006.01-2021.07;(下)数据区间2021.01.01-2021.08.20。

■美国7月房屋开工降幅超预期,建筑成本和房价急升继续制约楼市

■ 美国7月零售销售降幅超预期,暗示第三季初经济成长放缓

■ 美国8月初消费者信心意外降至10年最低

■中国财经委会议:统筹做好重大金融风险防范化解工作,巩固经济恢复向好势头