特约作者:国泰基金

8月20日,沪深两市低开低走,午后跌幅扩大,沪指一度跌破3400点关口。尾盘抄底资金再度进场。今日盘面呈现指数级下跌,权重股成为杀跌主力,而中小盘个股并未受到太多影响。中证1000指数仅微跌0.02%,国证2000涨0.08%。截至收盘,上证指数下跌1.1%报3427.33点,深证成指跌1.61%,创业板指跌2.61%报3102.9点,科创50跌1.1%,万得全A跌1.08%。

两市全天成交1.25万亿元。北向资金全天再度大幅净卖出108.16亿元,连续两日净卖出超百亿,为2015年7月以来首次。

2021年8月17日召开的中央财经委员会第十次会议指出:共同富裕是社会主义的本质要求,要在高质量发展中促进共同富裕。市场解读,对于教育,医疗,住房等与民生息息相关的产业将迎来持续的监管趋严。

今日,医疗ETF(159828)跌6.60%,医疗板块下跌原因是安徽IVD集采文件和恒瑞医药中报不及预期,带量采购对于板块的负面影响持续爆发。

近期先是安徽出了关于体外诊断产品的集采文件,一份7月14日召开的安徽省临床检验试剂企业座谈会会议记录在网上流传,记录内容称,本次临床检验试剂专项带量采购的模式是带量谈判的议价模式,初步选取5类23个产品进行产品集中带量议价。

另一个事情是恒瑞医药中报不及预期,公司2021年上半年实现营业总收入和归属于母公司股东的净利润分别为132.98亿元和26.68亿元,分别同比增长17.58%和0.21%。集采开始影响业绩,恒瑞医药二季度负增长,股价遭遇上市20年来的第二个跌停。上半年业绩逐季下滑主要受传统仿制药销售下滑拖累,而且该影响还将继续,好在创新药占比继续提升,公司持续推进研发,未来随着研发管线的逐步落地,仿制药占比有望持续降低。

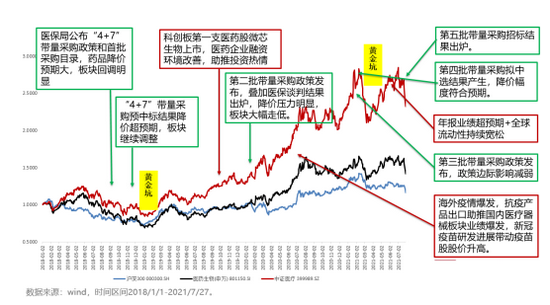

市场可能过于悲观,复盘上次“4+7”带量采购政策影响下医药板块走势出现一个“黄金坑”,对后续医疗器材集采的影响具备较大的参考意义。

目前共同富裕的背景下,医疗集采推进已经成为常态。短期来看,虽然产品价格可能会面临一定冲击,但进口替代仍有望带来以价换量的红利。本次被集采的体外诊断(IVD)是指在体外通过对人体体液、细胞和组织等样本进行检测而获取临床诊断信息,进而判断疾病或机体功能的诊断方法。目前,体外诊断是临床诊断信息的重要来源,是保证人类健康的医疗体系中不可或缺的一环。

但是国内多个细分行业的国产化率不高。例如,国产化学发光,竞争格局虽然逐渐稳健,但是目前市占率仅20%,仍有极大进口替代空间;第三方医检ICL,符合国家产业政策,渗透率仅5%,在政策的推动下有极大提升空间。

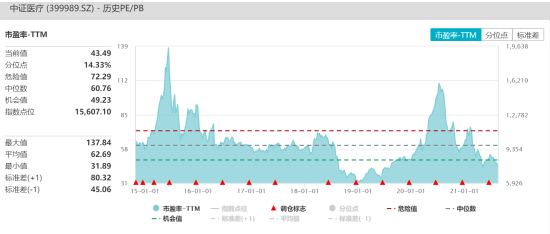

从行业估值来看,横向纵向均有一定配置价值,目前指数估值PE为43.49倍,近五年历史分位数14.33%左右;对比沪深300指数,近五年历史分位数75.54%左右。估值和未来景气出现了不匹配的情况,估值修复空间较大。

尽管可能短期核心资产标的有所调整,但中期看核心资产回归强势难以改变。需求侧,人口老龄化叠加消费升级,医疗和生物医药行业需求有保障。供给侧,创新驱动叠加政策支持,供给端结构不断优化。

市场整体来看,调整可能还没有结束,而科技方面产业政策和货币政策方面都较为友善,市场出现系统性风险的可能性不大。在目前日均万亿以上的成交额之下,后续仍然可以关注板块中的结构性机会,例如低估值+有基本面的证券ETF(512880),通信ETF(515880),军工ETF(512660)。

风险提示:以上观点仅供参考,不构成投资建议或承诺。指数及上市基金价格单日涨幅不构成未来表现的保证。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。个股业绩展示用于说明板块业绩,非个股推荐。