来源:翠鸟资本

注册制正在席卷A股,投资者对拟挂牌的公司要擦亮眼睛,部分公司出现的经营风险、不稳定业绩,随时都可能使让你失望。

备战创业板IPO的苏州富士莱医药股份有限公司(以下简称“富士莱”),或许就是一个案例。

纵观整份招股书,多个潜在风险值得关注。

经营业绩“低沉”

富士莱主要从事医药中间体、原料药以及保健品原料的研发、生产与销售,主要产品包括硫辛酸系列、磷脂酰胆碱系列、肌肽系列等三大系列产品。

据招股书,富士莱预计募资6.7亿元,投向年产720吨医药中间体及原料药扩建项目、研发中心项目和信息化建设项目。

来看看它“上市前夜”的最新业绩。

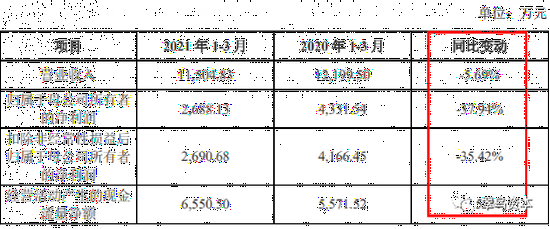

如下图,今年一季度富士莱的营业收入、归母净利润同比出现5.69%和37.94%的下滑。

富士莱给出三点解释:

人民币因素。今年一季度美元兑人民币汇率较去年同期贬值幅度达6.99%,从而导致公司折算为人民币的收入减少;

产能还未跟上来。720吨医药中间体及原料药扩建项目投产后,产能处于爬坡阶段,销量稍有下降,同时固定资产折旧增加导致成本上升、净利润下降;

管理费用上涨。公司研发投入、业务招待费、差旅费有所上升。

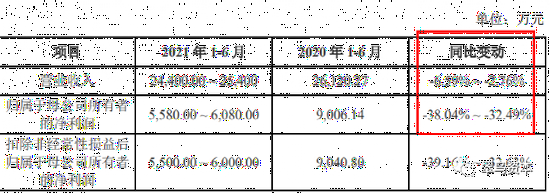

招股书还披露了未经审计的上半年业绩预告,归母净利润走势与一季度如出一辙,出现30%的同比下滑。

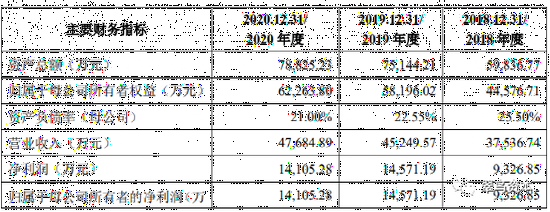

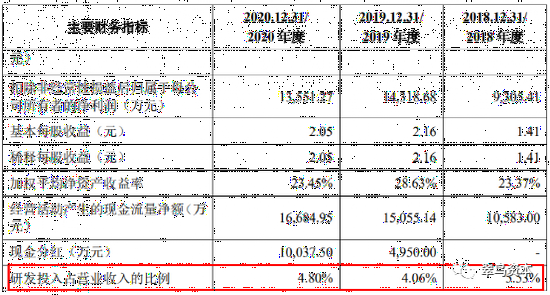

再看2018年-2020年的财务数据,2019年和2020年的营业收入、归母净利润等关键指标,几乎停滞不动。

“低调”的研发收入

登陆创业板,就需要具备创新的基本面特征。

招股书中,富士莱描述了三大特征,即通过核心技术的创新,形成了绿色合成反应技术、L-肌肽的合成技术等多项核心技术;部署特色原料药领域的开发;较同行业公司有一定的技术优势。

然而,2018年-2020年,研发投入占营业收入的比例在5%上下浮动。

这个比例是否匹配拥有“核心技术”的富士莱?

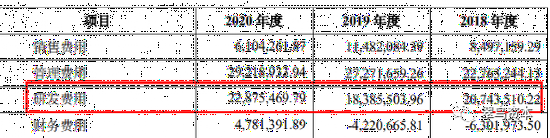

数据显示,2018年至2020年,公司研发费用分别为2074.35万元、1838.55万元和2287.55万元。可以看出,富士莱的研发费用明显低于管理费用。

富士莱更在招股书承认了行业风险:企业研发投入少、缺乏技术创新一直是影响我国原料药及中间体、保健品原料行业快速发展的关键问题。

此外,富士莱应收账款的风险也值得关注。2018年-2020年,公司应收账款账面余额分别为8747.08万元、9436.85万元、8419.98万元,占当期营业收入的比例分别为23.3%、20.86%、17.66%。

面对这种上升趋势,富士莱在招股书指出,如果公司未来不能保持对应收账款的有效管理,则有发生坏账的风险,并因此对公司的经营业绩产生不利影响。

看不懂的环保费用

诸多医药企业涉及药材原料,直接与环境保护相关。

实际上,原料药及中间体生产过程中会产生一定量的废水、废气、固废,需进行环保处理后才可排放。

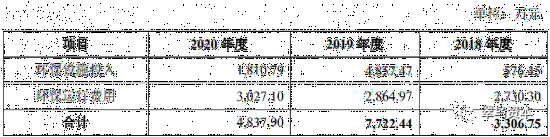

据招股书,富士莱的环保费用支出分为两个部分,即环保设施投入和环保运行费用。前者主要涉及“三废”的费用、机物料消耗、能源和环保人员的工资等费用。

如下图所示,2018年两个环保项目的支出为3306.75万元,2019年增至7722.44万元。然而,到了2020年,两个项目合计费用降至4837.9万元。

那么,富士莱的环保成绩是什么?

通读整个招股书,“零失误”三个字足可以概括。

其中写道:2020年9月,苏州清泉环保科技有限公司出具报告称:富士莱属于重污染行业,但配备了有效的污染防治措施,可确保各项污染物稳定达标排放,排放的污染物总量符合环评批复要求;核查期内未发生任何环保事故、未受到任何环保处罚等。

投资者要注意一个关键信息:富士莱为重污染行业的公司。

拆解来看,这家公司的环保费用投入有蹊跷之处。

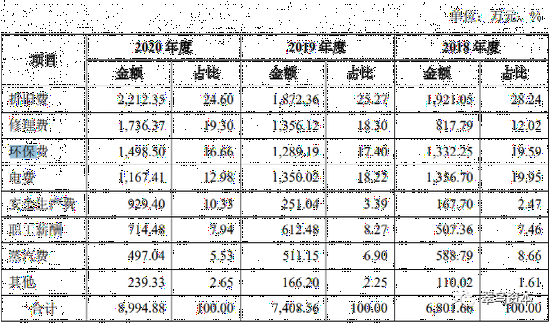

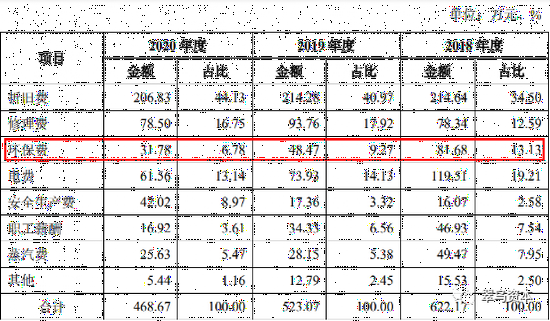

下图为公司硫辛酸系列产品的制造费用明细及占比情况。其中,环保费的数额忽高忽低,且占比持续下降。但要注意,公司生产过程中使用的酸性或碱性原材料较多,具有一定腐蚀性。

这还引发另一个问题,主要生产设备随着使用年限增加,每年需要投入的维护修理支出增加。

再来看磷脂酰胆碱系列产品的制造费用明细及占比情况。

2018年的环保费高达81.68万元,但2019年-2020年分别降至48.47万元和31.78万元。

这里还潜藏着一个风险:富士莱产品主要出口至海外,直接受到国际贸易环境影响。贸易争端打响后,磷脂酰胆碱系列、肌肽系列在美国2000亿商品加征清单之列。

富士莱曾于2015年10月9日挂牌新三板,2019年3月1日终止挂牌。2018年12月份还曾递交过一次主板IPO,但没有过会。

富士莱IPO之路会顺利吗?

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>