财联社8月18日讯,今日大金融板块全面爆发,财富管理概念受追捧,银行板块方面,瑞丰银行涨停,招商银行大涨7%,互金概念、金融软件股同花顺大涨17%。券商则集体上演涨停潮,行业指数大涨近7%,东方证券、广发证券等8股涨停。

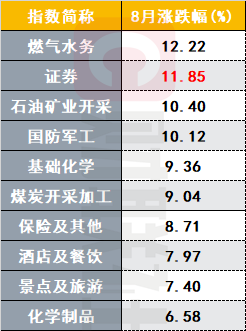

券商板块异动其实早有端倪,八月以来,证券板块涨幅达11.85%,在所有板块中排名第二。而在上周,主力资金在净流出的情况下仍然增持证券板块。其中,中信证券主力净流入10.48亿元,广发证券净流入9.39亿元。

只是“渣男”本色重现?

在新兴行业短期涨幅巨大,高位滞涨迹象显著的当下,不少人认为只是由于市场暂时缺乏强势领涨板块,投资者避险情绪快速提升,部分资金才会流入券商板块,和以往一样,券商“渣男”本色还将延续。

对此招商证券非银金融联席首席分析师刘雨辰表示,市场对券商板块的高景气度认识不充分,对券商在财富管理赛道上的相对优势是认知不足的。

券商板块现在处于高景气度+低估值的情况,对应的是当前板块投资的高胜率+大赔率,在流动性的配合下,行业政策的助力以及持续的高业绩支撑下,市场一定会逐渐认识到财富管理赛道的红利会不断释放,券商板块的价值会越来越受到市场认可。所以券商板块估值提升具备持续性,券商有潜力走一波相对比较长期可持续的行情。

这届“渣男”玩得有点花

关于刘雨辰所说的券商财富管理赛道,此前券商确实动作频频。截至昨日,已有超过50家券商开启了2021年券商“818理财节”,从活动形式及内容看,视频直播、大折扣申购基金等正在成为券商的“标配”。在业内人士看来,券商财富管理已站在新一轮风口,且券商基于资产端、策略端和产品端具备独特优势,有望在与银行和第三方平台的财富管理竞争中脱颖而出。

国盛证券认为,当前财富管理仍然是券商板块的主逻辑,此前中基协发布21Q2基金代销机构公募基金保有规模情况,前100中券商共51家上榜;非货币公募基金中,券商总规模1.11万亿元,市占率8.02%,较Q1提升0.33pc,其中华泰、东方、国君、海通等规模环比实现大幅增长,中信(1221亿元)、华泰(1126亿元)及广发(841亿元)非货币公募保有量在传统券商中位居前三位,财富管理长逻辑获得持续验证。本周东方证券(+12.82%)、广发证券(+7.79%)、兴业证券(+7.31%)等财富管理相关标的表现显著跑赢行业。

国泰君安同样表示不应秉持传统周期思维看券商

国泰君安研报称,当前A股市场蓄势待发,券商板块行情开始发酵。在宏观基本面层面,国内流动性合理充裕,政策面松紧适度,利于市场行情持续。在市场层面,市场风险偏好回升,交易活跃度持续提高,行情一触即发。在这种背景下,券商板块已经进入配置窗口期。国泰君安指出,从估值角度来看,券商板块目前处于估值的底部区域,下行风险极低,上涨空间充裕。市场应该正视券商板块的成长属性,而非秉持传统的周期思维。与此同时,券商业务结构深化转型,行业成长属性凸显。

关于基本面

国盛证券表示,财富管理逻辑持续催当前券商板块整体景气度仍高,交易活跃支撑业绩及基本面:当前超过20家上市券商发布中报业绩预告,头部券商中信、海通、招商的最低利润增速均超过20%,国君预计净利润同比增长46.9%,中金预计净利润增速预计45%-65%;除此以外,东方、方正、西南、财达、中原等中报净利润预计增速的下限均超过50%,整体业绩实现高增长,中报具备确定性,对基本面有明显支撑。

继续看好券商板块高景气、长逻辑之下的表现:当前板块估值1.66倍,处于近五年53.6%的中分位水平,估值略有回升,但头部券商中海通、国君等仍处在近五年20%的低分位水平。当前市场交易仍较为活跃,流动性边际宽松,板块短期表现有望延续。券商中报业绩向好,整体业绩实现较快同比增速,对基本面有明显支撑,估值具备性价比,长期来看财富管理主逻辑持续验证,打开估值向上空间。考虑当前的估值水平、业绩支撑、市场环境改善以及长期增长空间,继续积极看好财富管理大逻辑下券商板块的投资机会。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>