本周板块仍属于震荡走势,而近期疫情的反复,也加大了市场对于不确定性的担忧。我们呼吁用供给的视角、长期的眼光审视投资机会,长线资金的维度,在悲观笼罩的情绪下,好的投资机会已经浮现。投资建议:白酒板块首推高端贵州茅台、五粮液、泸州老窖;次高端推荐汾酒、洋河、古井、水井坊;食品板块我们推荐从行业层面或者股权激励层面业绩支撑的周黑鸭、飞鹤、伊利、仙乐。

报告正文

渠道调研周周鲜:飞天维持高位,国窖停止发货。整箱飞天批价3830,环周上涨60元,散瓶批价3080元,环周上涨50元。五粮液批价维持1000,库存一个月以内。批价维持910,全国范围停止接受国窖、特曲60订单并暂停发货,预计控货为消化库存,为中秋轻装上阵做准备。

核心公司跟踪:

山西汾酒:山东快速增长,费用投入持续下降。今年山东省内动销出现快速增长,提前完成各季度任务;公司控货,基本没有渠道库存(去年同期10-20%);今年山东省目标10个亿,预计达到12-13个亿,去年总体8个亿,未来2-3年预计20个亿。

水井坊:7月发货大幅增长,渠道改革持续推进。根据华南市场调研,7月作为水井坊的传统淡季,华南各省销量增速达到70%-100%以上。主要原因在于公司二季度积极控货,使得渠道库存大幅下降。公司上半年渠道去库存带来积极效果,对全年增长提供有力支撑。同时公司渠道管理和高端化建设的推进,有望成为公司长期增长支撑。

桃李面包:收入增速恢复,利润改善可期。公司发布半年度报告,Q2收入增长13.87%,销售逐渐恢复正常节奏,利润下降 7.48%,单Q2净利率下降2.96%主要受毛利率拖累,但环比有所恢复。上半年继续大力拓展华东、华南等新市场,加大对重点客户的投入,提升单店质量。

佳禾食品:收入高速增长,成本拖累利润。公司披露2021年半年度业绩快报,单Q2实现收入5.20亿,同比增长34.01%,实现归母净利润0.15亿,同比下降62.41%。展望下半年,植脂末新增产能释放(预计全年新增6万吨),公司大客户订单保持稳步增长,同时拓展区域型中小客户,预计收入保持高速增长。利润端成本压力向下游转移,预计下半年毛利率逐步恢复。

投资建议: 白酒性价比凸显,食品拥抱业绩确定。白酒板块,首推高端贵州茅台、五粮液、泸州老窖; 次高端推荐汾酒、洋河、古井、水井坊; 食品板块,我们推荐从行业层面或者股权激励层面业绩支撑的周黑鸭、飞鹤、伊利、 仙乐。

风险提示: 需求超幅回落、成本上涨、外资流出、税收政策变化、竞争加剧等。

一、渠道调研周周鲜:飞天维持高位,国窖停止发货

茅台:整箱飞天批价3830,环周上涨60元,散瓶批价3080元,环周上涨50元。

五粮液:批价维持1000,库存一个月以内。

国窖:批价维持910,全国范围停止接受国窖、特曲60订单并暂停发货,预计控货为消化库存,为中秋轻装上阵做准备。

二、核心公司跟踪:汾酒山东快速增长,桃李利润改善可期

山西汾酒:山东快速增长,费用投入持续下降。山东省内动销非常好,今年出现快速增长,提前完成各季度任务;公司控货,基本没有渠道库存(去年同期10-20%);今年山东省目标10个亿,预计达到12-13个亿,去年总体8个亿,未来2-3年预计20个亿。产品结构上,青花40%,老白汾20%+,玻汾10%。三大系列增速都在20%以上。青30复兴版属于形象产品,动销一般,明年可能加大投入。费用投放整体呈下降趋势,17、18年20-30%,19、20年20%,21年10-15%。渠道顺价利润4个点,经销商主要靠年底的返利赚钱;模糊化返利,防止价格明确以后,经销商会往里面折算价格。

水井坊:7月发货大幅增长,渠道改革持续推进。我们近期对水井坊华南市场进行了调研。调研结果显示,7月作为水井坊的传统淡季(7%左右全年发货量),今年华南各省销量增速达到70%-100%以上。主要原因在于公司二季度积极控货,使得渠道库存大幅下降。专家表示,即使在经历了7月份高发货以后,渠道库存仍处于较低水平,全年增长压力较小。同时专家表示,对于公司渠道改革整体是比较认可的。伴随着公司消费者教育精细化程度的进一步提升,区域市场销售人员数量持续提升。展望 2021 全年,我们认为7月以来的发货增速快速回升,显示了公司上半年渠道去库存带来的积极效果,对全年增长提供有力支撑。同时公司渠道管理和高端化建设的推进,有望成为公司长期增长支撑。我们维持公司21-23 年 EPS 预测为 2.34、3.09 以及 3.90 元,维持“强烈推荐-A”评级。

桃李面包:收入增速恢复,利润改善可期。公司发布半年度报告,Q2收入增长13.87%,销售逐渐恢复正常节奏,利润下降7.48%,单Q2净利率下降2.96%主要受毛利率拖累,但环比有所恢复。上半年继续大力拓展华东、华南等新市场,加大对重点客户的投入,提升单店质量。展望下半年,渠道反馈七月份维持双位数增速,全年双位数增长可期,利润端通过降低返货率、改善产品结构促进恢复。多地新产能预计今年Q4至明年陆续投产,明后年收入增长有望提速。我们维持21-22年盈利预测不变,股本调整后,对应EPS预期分别为0.93、1.11,对应21年PE 36X,维持“强烈推荐-A”评级。

佳禾食品:收入高速增长,成本拖累利润。公司披露2021年半年度业绩快报,单Q2实现收入5.20亿,同比增长34.01%,实现归母净利润0.15亿,同比下降62.41%。上半年疫情防控向好,下游门店逐步恢复,单Q2收入依然实现30%以上高增长。利润端,葡萄糖浆、植物油等原材料价格大幅上涨,公司价格传导滞后,导致单Q2净利率同比下降7.2pct至2.81%。展望下半年,植脂末新增产能释放(预计全年新增6万吨),公司大客户订单保持稳步增长,同时拓展区域型中小客户,预计收入保持高速增长。利润端成本压力向下游转移,预计下半年毛利率逐步恢复,维持“审慎推荐-A”评级。

三、投资策略:白酒性价比凸显,食品拥抱业绩确定

白酒板块:长期视角下,好的投资机会已经浮现。今年以来,价格是重要的主线,在食品饮料领域,白酒板块是唯一一个顺畅传导价格的板块,这一定程度上体现了价格、消费升级的传导能力。根据我们近期统计的批价情况,多数品牌的批价仍然稳健上行,国窖、汾酒等企业对挺价的坚定执行,让我们持续看到价格成长的持续性。面对即将到来的中秋,我们依然将紧密跟踪,但更呼吁用供给的视角、长期的眼光审视投资机会。长线资金的维度,在这样的悲观笼罩的情绪下,好的投资机会已经浮现。标的上,我们首推高端白酒茅台、五粮液、老窖,估值性价比已经很高,次高端中推荐中期基本面强劲的汾酒,以及基本面边际走强的古井、洋河、水井坊(未来一年业绩确定性较强)。

食品板块:估值近期有所反弹,不确定环境下,拥抱业绩确定性。今年H1的下跌,有一部分原因是去年疫情下,基本面超越往年,估值也上移,股价的上涨对今年存在一定程度的透支。同时,今年成本上行,这对于食品板块2-3季度的盈利有一定挤压。但由于H1整体跌幅较大,不少估值已经处于底部位置,我们认为边际的变化也使得股价有抬升的可能,部分食品标的近期也走出超跌反弹的行情。但由于基本面整体较为疲软,我们建议拥抱业绩确定性较强(行业龙头、有激励目标锁定的股票),回避行业竞争激烈,或者竞争地位不强的食品公司。目前食品股估值进一步回落,目前具备一定的防御性,风险在于三季度或者明年业绩的下调,我们推荐从行业层面或者股权激励层面业绩支撑的周黑鸭、飞鹤、伊利、仙乐。

风险提示:需求超幅回落、成本上涨、外资流出、税收政策变化、竞争加剧等。

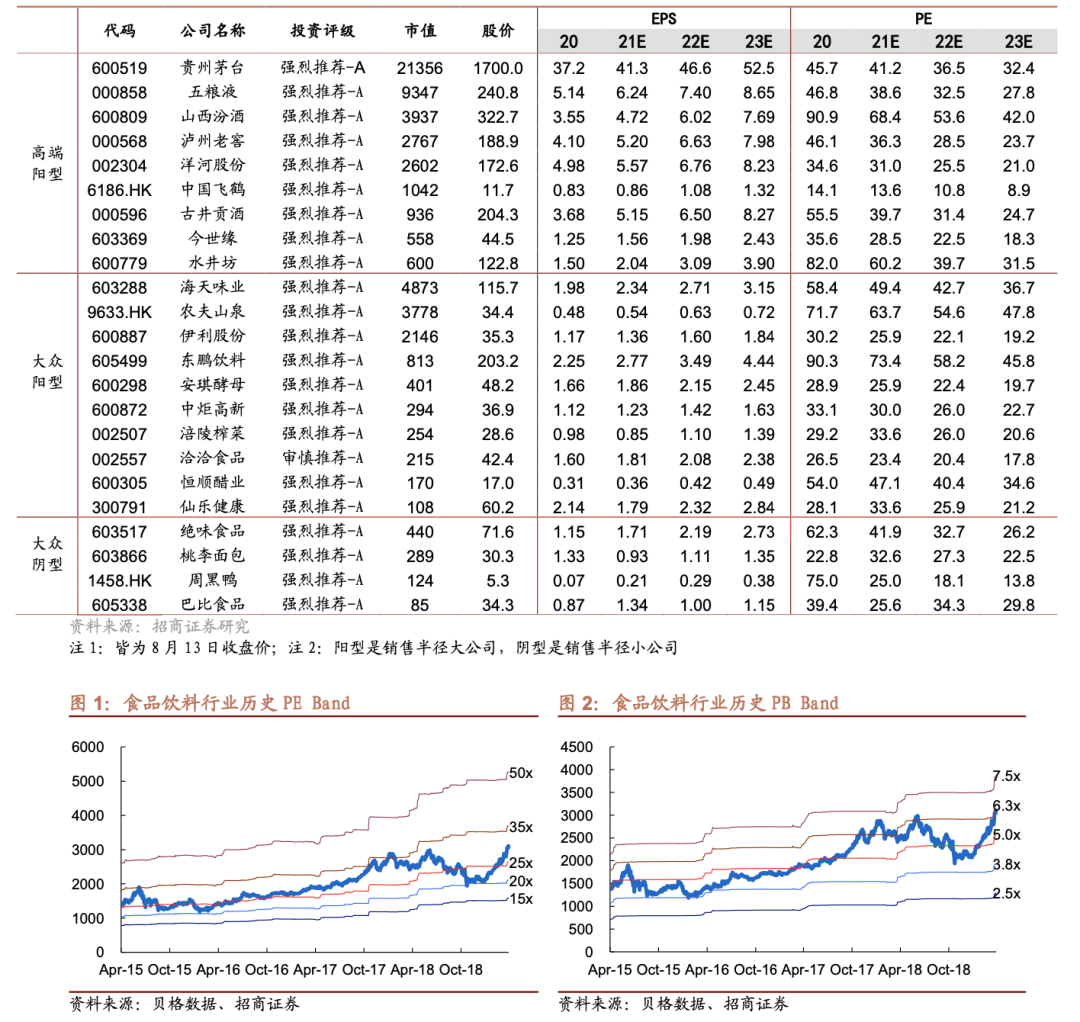

四、行业重点公司估值表

表1:重点公司估值表

参考报告

1、《白酒专题报告—悲观笼罩下的布局机会》2021-08-02

2、《食品饮料行业周报(2021.7.18)—次高端催化不断,高端性价比突出》2021-07-19

3、《食品饮料行业周报(2021.7.11)—调整后加配高端白酒,关注中报超预期品种》2021-07-12

4、《白酒业绩高增,食品分化明显——食品饮料二季度前瞻暨板块最新观点》2021-07-08

5、《食品饮料行业2021年中期投资策略—供给革命》2021-06-29

作者风采

于佳琦:食品饮料首席分析师,南开大学本科,上海交通大学硕士,CPA,16年就职安信证券,17年加入招商证券食品饮料团队,5年消费品研究经验。

任龙:美国伊利诺伊理工斯图尔特商学院硕士,20年加入招商证券,5年消费品公司工作经验。

田地:复旦大学本科,复旦大学硕士,20年加入招商证券。

欧阳廷昊:中山大学本科,香港科技大学硕士,3年买方投研工作经验,21年加入招商证券。

陈书慧:美国加州大学圣地亚哥分校本科,美国哥伦比亚大学硕士,20年加入招商证券。

刘成:上海交通大学本科,上海交通大学硕士,21年加入招商证券。

招商证券食品饮料研究团队传承十八年研究精髓,以产业分析见长,逻辑框架独特、数据翔实,连续15年上榜《新财富》食品饮料行业最佳分析师排名,其中六年第一,2015-2017年连续获新财富最佳分析师第一名,2018年获得水晶球评选第一名,2019年新财富最佳分析师第三名,2020年新财富最佳分析师第三名。

附录:

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>