全文6426字,阅读约需12分钟

今年的88财富节很特别,疫情使得原本的线下交流改为了线上直播。但改变的是形式,不变的是诚意!我们与客户常陪伴的理念,始终如一。

嘉实财富始终以客户为中心,一直以来,给客户创造好的回报始终是嘉实财富最重要的一件事。我们经常讲,在嘉实财富客户是第一位的,理财师与员工第二,公司第三,我是第四。2020年面对新冠疫情,我们给客户赚了31个亿的回报。2021上半年市场跌宕起伏,7月份以后市场再度出现较大的波动,但我们非常高兴地看到,尽管面对一个不太容易赚钱的环境,但嘉实财富依然靠着专业与陪伴在2021上半年为客户赚了18.7亿元。这份成绩单的背后,离不开嘉实财富每一位理财师和中后台同事的努力;这份成绩单的背后,其实也隐含着我们对波动、风险和配置的一些不同于市场的思考。

一、如何理解波动与风险

首先,如何理解波动与风险?嘉实财富认为,对个体投资者、对资产所有者(Asset Owner,以下缩写为AO)而言,资产价格的波动和回撤不是风险,它只是影响了持有体验和心理舒适度而已。

对资产所有者(AO)而言,什么才是真正的风险?有这么几条:

首先第一条,是投资人的本金出现了不可修复的损失。比如,你把本金借人,但对方没有及时足额还你钱,于是你的本金拿不回来了,这是实实在在的风险。再比如,在利率下行的大背景下,一些金融产品的违约率事实上也在有所提升,比如之前的P2P、部分信托和高风险债券、非标债权等,很容易带来不可修复的本金损失。相比较而言,如果你投资的是股票指数,或者股票类的基金产品,那么这类产品底层投的是一揽子优质上市公司股票,那么出现这种本金不可修复的损失的可能性是非常低的。

第二条,是资金没能投向那些未来会赢的方向。举个例子,大概20年前流行一个说法——人无房不富!这意味着,如果错过买房投资的机会,你该感到很遗憾,因为买房是那个时候最好的投资机会。如果20年前你选择把大笔资金放到银行里,这就带来了购买力贬值的风险,你会发现现金增值的速度远远没有房价涨的速度快。然而,这几年“房住不炒”的政策坚定推行,地产已经不再是能给投资者带来更好回报的投资标的了。况且若要实现中华民族伟大复兴的强国梦,需要的是科技硬实力的提升。资本孵化技术、鼓励创新,这些投入的方向能够真正的让中华民族屹立于世界民族之林,能够真正的实现我们的强国梦。那么以权益投资市场为代表的资本市场,就能助力产业腾飞。

展望未来,我们坚定看好权益投资大时代的到来,未来资本市场将成为居民财富管理的主战场。从居民资产配置的角度来看,中国投资者在权益类资产上的配置比例相对较低,大概只有12%的资产配向金融资产,其中投给股票与基金的比例只有约3%。这一占比远低于美国家庭的典型配比。基于此,我们给投资者的建议是:当前要尽可能增配权益类资产,拥抱权益投资大时代!

第三条,现金流的安排出了问题。比如某些企业它的资产还在,但现金流出现了断裂的风险。这样的风险其实也值得个人投资者警惕。一旦投资者的现金流偿付能力枯竭,就会进入非常难受的阶段。因此投资者需要学会做好自己的生息和资金流规划。嘉实财富也在生息领域深耕多年,致力于成为生息资产的专家。

为什么大家普遍认为资产价格的波动与所谓的风险相关呢?因为这是对资产管理者而言的视角。对资产管理者(Asset Manager,以下缩写为AM)而言,资产价格的波动和回撤可能带来阶段性的业绩不达标,这会成为AM的职业风险。

一个资产所有者该如何理解配置?我们认为,不应把配置看做目标,而应当把配置当做工具。如果为了配置而配置,那么这个配置就可能成为资产管理者AM出于考核压力和免责心态之下的选择。所以作为投资人,我们要理性看待配置的价值。因为配置的一面是分散了风险,降低了波动和回撤,但是配置的另外一面其实是摊薄了收益,让你最终拿到的是一个中庸的回报水平。所以说,配置只是工具,回报才是目的。如果说资产的分散配置是为了能够实现更好的回报,那么它可以去使用这样的工具,但我们不建议为了配置而配置。

传统的资产配置理论或许可以解决收益曲线光滑和体感舒适的问题,但仔细想一下,配置并不能解决如何赚到钱这个最根本的问题。说句实话,我们的很多高净值客户都是企业家,我想每一个企业家,他之所以今天变成了我们的高净值客户,他的企业及个人资产有了几何级的增长,其实都是因为他找到了对的商业模式然后聚焦、All-in、满仓投入,恰恰不是因为他分散的配置。

在上午公募论坛的结尾,主持人吉华博士提到了一个美国的数据:在过去的200年,有1美元应该投什么?如果你投向了股票市场,那么今天这一块钱会变成一百零三万美元,也就是说200年时间它涨了103万倍,对应通胀调整后的年化收益是6.7%。如果投向了长期国债,到今天大概是1600多块,涨了1600多倍。如果投了短期国债,大概涨270多倍。如果投了黄金,1块钱变成3块钱。但是如果不幸你这1块钱投了现金,到今天它会变成5美分,也就是说通胀调整之后,200年前的一块钱,今天只值5分钱,购买力下降了20倍!所以大家可以看到从长期来看,其实把资产投向未来会赢的方向有多重要。

对一名资产所有者AO而言,在谈配置之前更重要的是做好基于自身需求的保障、生息和现金流的安排,以及基于客户生命周期来设定长期增值的目标。我们反对为了配置而配置,而建议以保险保障、生息和增值为抓手,构建属于您和您的家庭的财富金字塔。无论是生息,还是增值,或是保险保障,财富管理的意义就是在各类资产和投资者之间搭一座桥,为您匹配更适合自己及家庭的投资理财产品。

为了管理好个人及家庭的财富,我们接下来给大家介绍一下全球宏观背景板和当前国内的理财环境。

二、全球宏观背景板

后疫情时代,全球宏观背景板呈现出四个显著的特征,分别是低增长、低利率、老龄化和两极化:

第一,低增长。全球经济疲软,很多国家步入经济低增长时代;

新冠疫情一波三折,新的Delta病毒的出现,使得全球疫情防控又遇到新的挑战。在这样的大背景下,全球各国的经济发展都将面临一定的下行压力。不过对于中国来说,新冠疫情也许是个机遇,因为我们比较好地控制住了疫情,在经济复苏的过程中取得了先机。在被疫情笼罩的2020年,美国GDP增速为-3.5%,创1946年以来新低,而中国GDP增速为2.3%,是世界上少有的GDP增速录得正增长的国家。更重要的是,中国的老百姓对于国家、党和政府的信心是非常足的。有一句话叫做:信心比黄金更重要。嘉实财富对国家未来的经济发展充满信心,相信未来三十年资本市场的环境会持续向好,这也是我们长期看好国内权益投资市场的底气所在。

第二,低利率。全球利率普遍下行,而且将长期下行。

疫情冲击之下,全球各国的利率也在不断下行。美国在上世纪80年代时存款利率最高曾达到15%左右,而现在的存款利率连1%都不到。日本在经济泡沫破碎之前,存款利率也曾高达8%,但现在已经进入了“负利率”时代。一边是日益走低的利率,一边是泡“水”的权益类资产,因此对高净值人群来说,如果不进行财富管理,手中的钱就会慢慢贬值,变得越来越“不值钱”。

第三,老龄化。人口老龄化是世界难题,也是低利率的推动因素之一。

当前,全球人口老龄化的趋势越来越明显。未来劳动力可能会越来越少,各类资源里可能最值钱的就是人。2020年大家居家办公,但造人的速度却未见提升。数据表明新生儿总体出生数还在下滑,低于1200万人。目前出台的各种政策,比如控房、控租、控教育、控医疗都有促进生育率的效果。

最后,两极化。例如美国就是股市长牛,科技领头。宽基指数中的科技龙头和非龙头出现两极化趋势。如果看美股的标普500指数自2008年以来的表现,以FAANG为代表的五大科技股上涨了惊人的25倍,最高峰达到30倍,但如果把这五大科技巨头剔除,那么会发现标普500指数根本没有什么涨幅,只涨了2倍。如果去做盈利的切分,你会发现同样的现象,就是说把这5大科技股的盈利拿掉后整个美股的盈利也基本没增长。这是一个极致分化,实际上这一现象也是经济下行、增长稀缺背景之下的必然结果。

三、嘉实财富基于AO(资产所有者)体系的配置思路

配置也好、产品也罢,都是工具,都是我们拿来为客户服务的工具。在嘉实财富,我们不会刻意为了短期的考核免责和舒适的体感而做刻意的多元化配置。从资产所有者视角出发,我们应该重新思考过去的传统配置框架。我们服务的客户基本上都是自己的资产所有者,也就是说,不会因为投资业绩不理想而产生不可避免的赎回风险,也不会有排名的压力。从投资的角度来看,资产所有者的可投资产是一笔“永续”资产。

传统的资产配置带有很强的资管思维,有些过度关注客户在短期持有过程中的舒适性问题,而没有真正解决长期如何赚钱的问题。这个现状的产生是有原因的,因为对于AO而言波动和回撤不是风险,但对于AM(资产管理者)而言,波动和回撤就是实实在在的风险,如果管控不力,可能带来巨大的职业风险。所以一个AM肯定是骨子里希望做风控的朋友;但对一个AO而言,最重要的是找到长期能赢的方向,所以我们愿意帮AO做认知的朋友。

在AM视角和AO视角之下,对配置的理解是完全不同的。我们做个归纳:

表1 AM视角和AO视角的配置框架完全不同

资产管理者(AM)的立场

资产拥有者(AO)的立场

出身

资产端(Asset Manager)

客户端(Asset Owner)

意识

资产配置,尽职免责

无责可免,我的钱该放哪里才能赢?

关注

考核结果优秀

短期安排好现金流,长期赚到钱

配置

盯比较基准,追求多元化、分散化

思考未来,专注投给能赢在未来的资产

信仰

把鸡蛋放10个篮子,因为每颗都有可能碎掉

找到那颗最值钱的金蛋,用心看护好

货架

股/债/商品/宏观对冲/中性/CTA/期权套利/多策略…

增值、生息、保险保障

权益

是波动与回撤的原因

是长期收益的来源

债券现金

优化风险结构

战术性配置

看待下跌

要平抑波动,做“全天候”选手

要逆向思考,提供了长期买入的机会

看待风险

做风控的朋友

做认知的朋友

前面说了,未来十年财富管理是主战场。对于AO而言,如果投资本金出现了不可逆的损失,或是没有投在未来会赢的方向上,都会带来实际的风险。那投在什么方向会赢?从大类资产上看是权益,所以我们鼓励大家坚定的拥抱资本市场;从小类资产上看是代表中国未来产业趋势发展方向的细分行业,以及行业内的优秀公司和优秀企业家。

对AO而言,落袋为安本质上是个伪命题。一方面,落袋之后意味着你要寻找新的投资方向,带来所谓的“再投资风险”。你的落袋次数越频繁,再投资风险就越大。另一方面,落袋为安要为申购赎回付出手续费,你的交易费用也会随着频繁申赎而打水漂。

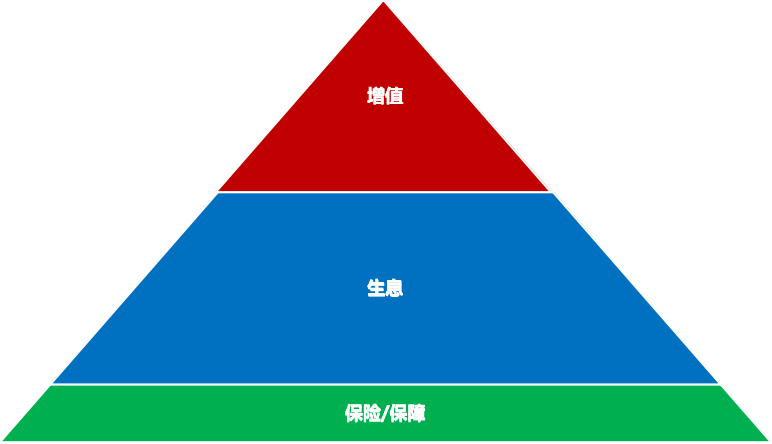

那么我们基于AO(资产所有者)视角的配置思路下,该如何管理投资者的账户呢?我们建议客户先规划,再理财。每一位资产所有者,从长期来看,都应该从增值、生息、保险保障三个维度来搭建个人的财富金字塔,具体而言,我们建议投资者安排好自己定期需偿付的现金流,做好必要的保障和财富传承,在此基础上,以增值为目标,长投权益,可以适度淡化波动和回撤。

四、对生息资产的理解

作为一个真正站在客户角度思考的财富管理公司,我们的货架其实没有那么复杂,就是生息、增值、保险保障。

图1 嘉实财富产品货架分类

图1 嘉实财富产品货架分类在增值方面,我们发现,权益基金产品回报与投资者回报之间确实存在着一定的鸿沟,破局的关键就是建立一个以客户利益为优先的财富管理端。市场上基金产品众多,嘉实财富希望通过构建科学的基金评价体系,来帮助投资者遴选出真正优秀的管理人。对于权益基金的投资而言,我们建议投资者长期持有。股价是企业价值的影子,真正重要的是企业的价值。投资者不应关注影子,而应关注的是树长的直不直,长不长,怎么让树长得更大,而不是关注影子。以茅台为例,假如茅台没有上市,你会坚定做它的股东。茅台上市后,我们却开始关注它的影子。其实这些真的没有那么重要。上市以来茅台涨了280倍,真正获得280倍的投资者是贵州省政府,他从来没有想过卖出茅台。关注短期股价的表现没有意义,重点要关注企业的持续成长、ROE的可持续性、成长模式。优质股权都有共同的特质——很深的护城河、很高的持续性盈利能力。只要这些特征还在,就没有必要卖出这些股票。

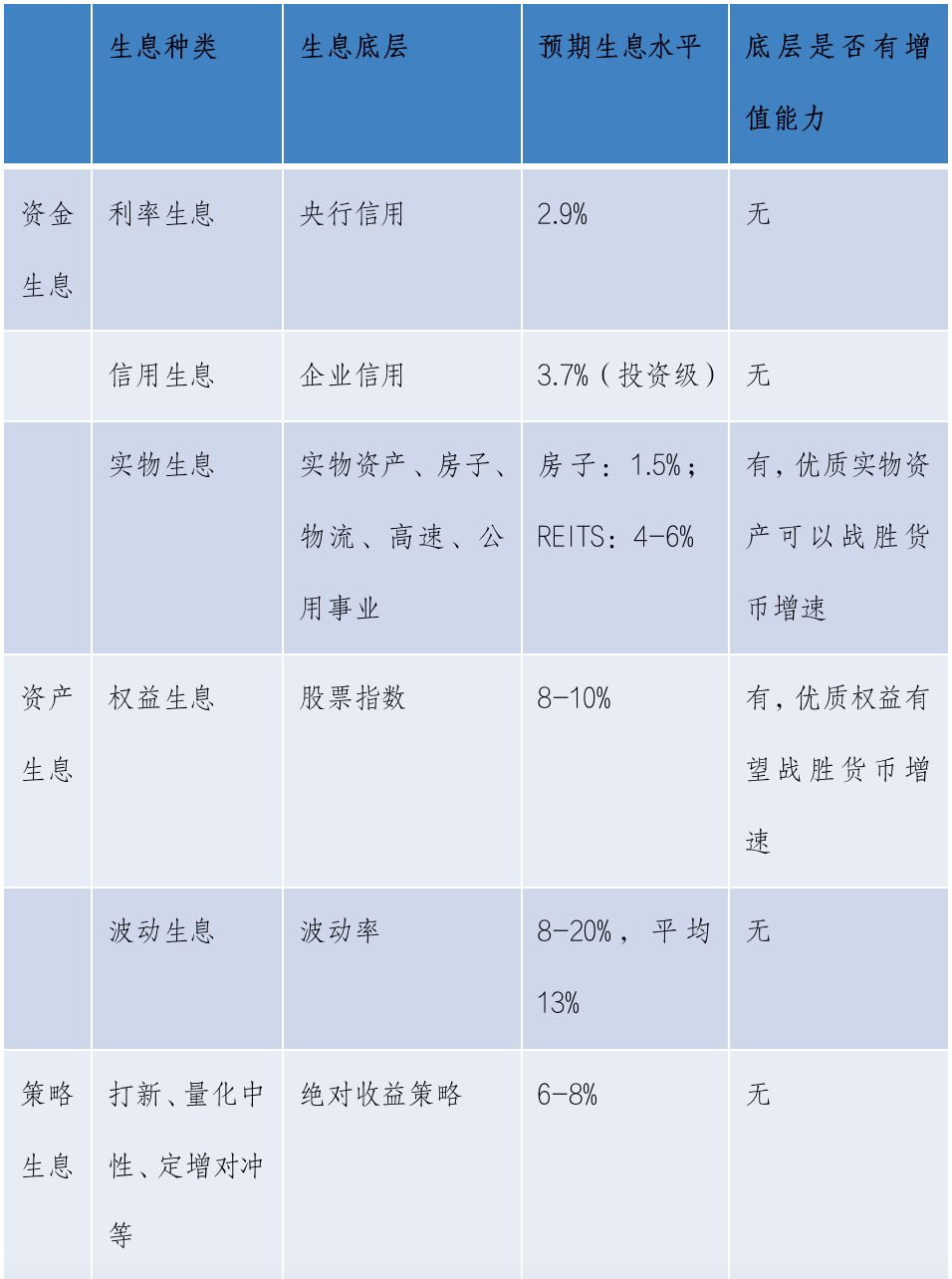

在生息方面,我们打造了丰富的生息资产图谱,尤其在波动生息和权益生息方面走出了一条嘉实的特色生息之路。

表2 嘉实生息家族

在构建生息货架时,我们会使用到金融衍生品。不少投资者对于衍生品有误解。在我们看来,无论复杂或简单,衍生品的本质不过是风险和收益的二次分配。举个例子,在市场波动的时候,市场上就有参与者愿意付出很高的对价来购买波动下跌的保护,这时候衍生品就派上用场了。嘉实财富波动生息的产品的设计理念就是基于此。

除了波动生息,我们还发布了权益生息产品。权益生息产品的设计理念在于,通过持有期限的设置,投资者可以将持有股票指数的成分股,通过券商融券给需要他的人。在中国,融券的成本很高,这个成本就是权益生息产品持有者所获得的利息。作为底层的指数,我们认为,长期来看是有成长空间的。也就是说,底层资产相应也有机会增值,进而从基数上拉动权益生息的收益增长。就好像,鸡变大,蛋也会变大一样。

此外,我们还上线了实物生息资产工具,这些工具的底层是以物流、高速公路收费权、公用事业、REITs等底层资产为基础的生息产品。优质实物生息资产是有可能战胜货币增速的。

长期来看,拿钱生息不如拿资产生息,也不如把钱投给优秀的企业家和企业,依靠他们硬核的现金流创造能力去生息。因此,来自权益市场的波动生息,来自硬核实物资产的生息资产,在任何时候都是非常值得关注的一类资产。做优秀企业的股东,长期地持有优秀管理人的权益类产品,也是我们心中好的长期生息方式。以上是我们对于生息资产的一些总结。

今天很高兴在8月8日这么特别的一个日子,跟我们客户朋友在云上做沟通。嘉实财富会一直秉承“好金融,常陪伴”的价值主张,始终把给客户赚钱、给客户创造丰厚的回报,作为我们的最重要的使命。这是财富管理的商业模式的最重要的核心。

今天我们对基于AO体系的配置思考,应该说是具有颠覆性的,我们重新思考了配置,以及提出基于AO视角我们该如何管理客户的账户。后续我们会依据全新的账户管理框架与投资人做更多的沟通。最后,非常感谢投资人一如既往的支持,嘉实财富始终致力于给客户创造更好的回报!