重要信息点评

7月M2同比增8.30%,6月增8.6%;7月社融同比增速10.7%,6月增11%;M2、社融增速均有所回落;强地产调控导致的地产产业链融资需求放缓;7月是缴税大月;7月地方债发行不及预期。此前政治局会议要求年底开始形成实物工作量且近期发改委敦促专项债发行力度也在加大,预计之后专项债发行速度会加快。

7月CPI同比上涨1%,涨幅较上月回落0.1个百分点;PPI同比上涨9%,涨幅较上月上升0.2个百分点,与5月涨幅持平。PPI的主要上涨来源是煤炭、石油。在投储、煤矿复产、监管期现货市场等保供稳价举措的制约下,预计煤炭、钢铁、有色等国内定价大宗商品环比涨幅可能小幅回落。随着海外经济体经济往下的拐点逐步显现以及沙特等主要产油国的增产,油价阶段性高点可能已经出现,在没有对供应链造成冲击的额外风险事件的情况下,下半年PPI大概率会震荡下行。

央行发布二季度《货币政策执行报告》,对经济和通胀的判断延续了政治局会议观点,对经济定调仍为稳定恢复、稳中向好及不稳固、不均衡,这一定调意味着货币政策目前尚未完全转向稳增长,更多是预调微调;货币政策上要继续引导实际贷款利率稳中有降。预计下半年货币政策会有边际放松,但宽松程度可能不及市场前期预期。

预计三季度美债收益率将阶段性反弹,但不会超越此前高点,近期需重点关注美债上限的解决情况。三季度随着失业救济的退坡及Delta疫情的逐步控制,美国就业市场将确定性修复;财政端对流动性的影响可能从此前的增量转为缩量,均将推升美债收益率上行。

10年期通胀预期于今年5月触及当前年内高点2.54%,并未见显著上升态势,CPI大概率已于6月触及年内同环比高点,近期公布的7月份CPI环比已经回落,通胀预期基本筑顶。随着之后政策的退坡,市场对于经济复苏预期的乐观程度很难再超过3月末,收益率超过3月高点后再额外上行的动力缺失。

上周市场回顾

上周A股小盘指数表现较差,创业板和中小板分别下跌4.18%和0.44%,其余主要宽基指数均上涨,其中中证500涨幅最高,上周上涨2.16%,偏股基金指数跌0.41%。

今年以来结构分化更趋剧烈,小盘指数表现优于大盘指数,其中创业板和中证500分别涨12.77%和11.34%,上证50和沪深300分别跌11.61%和5.09%,偏股基金指数涨8.68%。

上周高估值资产和茅指数表现较差,分别跌3.34%和2.01%,低估值资产、小盘指数和绩优股涨幅较高,分别上涨3.80%、2.56%和1.93%。

今年以来,高估值资产和小盘指数涨幅较高,分别实现涨幅20.15%、15.04%,低估值资产和绩优股表现较差,分别跌8.60%、12.38%。

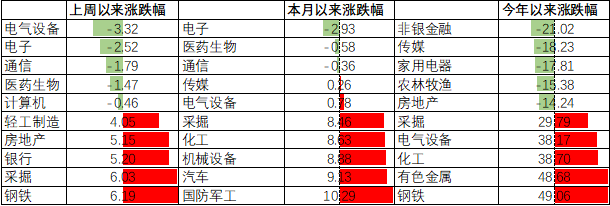

行业上,上周钢铁、 采掘、银行、地产、轻工行业表现较好,其中钢铁行业涨幅最高,单周涨6.19%。电气设备、电子、通信、医药、计算机行业表现较差,分别跌3.32%、2.52%、1.79%、1.47%、0.46%。

今年以来,电气设备和钢铁、有色、化工等上游行业表现较好,非银金融、家电、农林牧渔、传媒、地产行业表现较差。

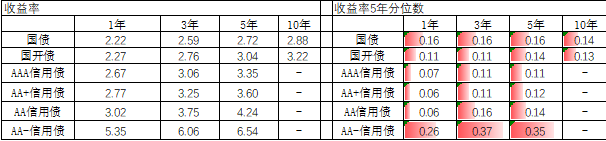

债券市场方面,上周除1年期AA+信用债和AA级信用债利率小幅下行外,利率债和信用债利率均出现上行。

今年以来,债券市场利率呈下行走势,其中信用债下行幅度大于利率债,1-5年期信用债下行30-74bp不等。

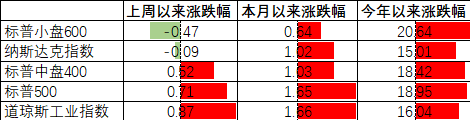

美股方面,上周标普小盘600、纳斯达克指数分别下跌0.47%、0.09%,道指、标普500、标普中盘400分别上涨0.87%、0.71%和0.52%。

今年以来,美股主要指数实现涨幅15%-21%不等,其中标普小盘600涨20.64%,涨幅靠前。

上周美国1年期、10年期国债分别下行1bp、2bp,2年期-7年期国债利率小幅上行1-2bp。

资产配置观点

7月PMI为50.4,比上月低0.5,已连续4个月下行;社融同比增速10.7%,保持下行趋势;M2同比增速保持低位,经济数据表明经济活力和融资需求继续下降。CPI同比增速1%,增速连续3个月回落,通胀压力不再。

从5年分位水平看,债券收益率处于较低水平。市场普遍认为央行政策具有一定前瞻性,后续信用收缩态势将趋于缓和;二季度《货币执行报告》对经济定调仍为稳定恢复、稳中向好及不稳固、不均衡,货币政策着力于预调微调,验证了货币政策不会全面宽松。下半年的经济形态大概率是弱复苏、货币适度宽松、宽财政。债券市场利率下行趋势已放缓。

目前A股正处于中报披露季,市场预期2021年全年上市公司利润增长一直处于上行趋势,目前预期2021年利润增长是32.06%,中小板业绩增长预期已经开始下行。

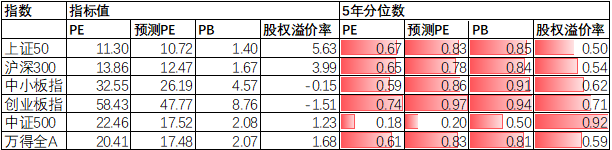

万得全A预测PE 17.48倍,处于83%分位水平。从静态收益率来看,A股估值偏高,由于债券收益率较低,股权溢价率处于60%分位水平。考虑2021年上市公司利润增长A股估值处于合理水平。

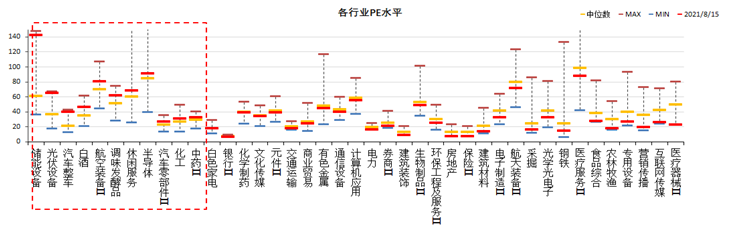

分行业看,少数行业PE估值水平高于过去5年估值中位数,半数以上行业PB估值水平高于过去5年估值中位数,储能设备、光伏、白酒、调味品、汽车整车、半导体等行业估值较高,其中储能设备、光伏估值处于历史高点。

综上,经济继续回落,货币适度宽松、财政下半年趋向宽松,整体看股票市场中性,有局部机会,受益于宽财政板块有望有所表现;债券市场中性,由于收益率处于较低水平开始震荡,但经济基本面还不支持收益率上行。股债中性配置,同时股票适度配置受益于宽财政政策板块资产,风格规避高估值因子,同时注意其他风格因子的平衡配置。

注:数据截至日期2021/08/15;数据来源:Wind;

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。