主 要 结 论

本周市场风格逆转,前期最强势的创业板指跌4.18%,其他板块维持震荡持平,风格上大盘成长跌2.24%,大盘价值涨3.4%,周期股带动中盘小盘价值大幅上涨,中盘价值涨3.97%,小盘价值涨4.50%,中证500与中证1000显著强于沪深300,钢铁煤炭银行地产等大幅上涨,新能源电子通信医药等下跌。

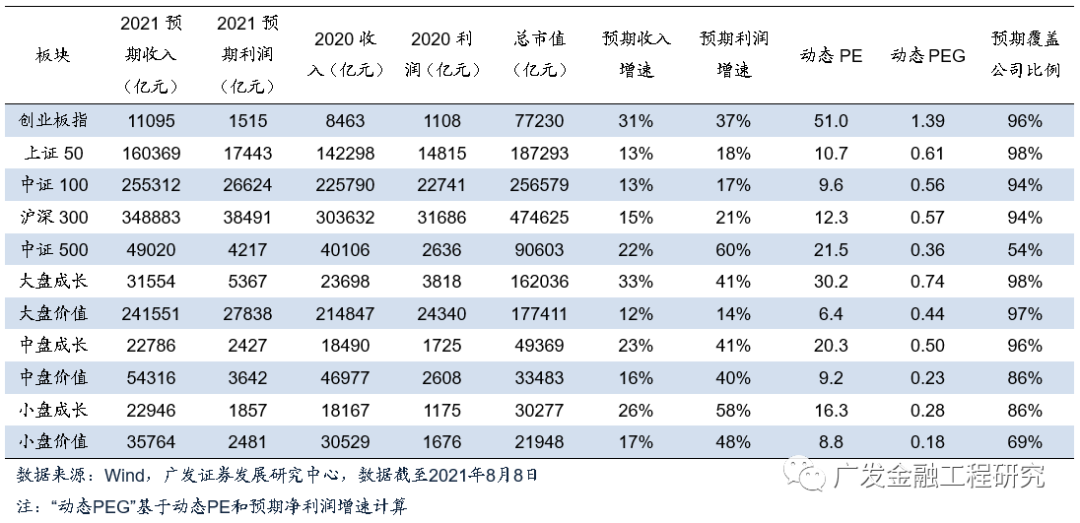

从预期数据看,将分析师2021年收入与净利润一致预期汇总在不同板块上,结合估值以对比投资性价比,创业板指2021年净利润预期增速为37%,动态PE51倍,沪深300则分别为21%和12.3倍,中证500为50%增速,动态PE21.5倍,但是由于分析师覆盖问题,中证500成分股覆盖率仅为54%,明显不足于前两者90%以上的覆盖率。不同风格看,大盘成长2021预期净利润增速41%,中盘成长为41%,小盘成长58%,小盘价值为48%,中盘价值为40%,大盘价值为14%,小盘成长较大盘成长有明显的成长与估值优势,动态PE前者为16.3倍,后者为30.2倍。

自上而下视角看,货币与通胀延迟轮动将市场环境划分为复苏、繁荣、衰退、萧条四个阶段,其中复苏与萧条分别对应权益资产与债券资产最佳时段,自2019年以来这一框架比较完美的解释了权益与商品资产,通过历史数据验证,通胀延迟9个月与货币周期吻合,同时货币周期具有40个月时间特征。展望下半年,通胀与货币可能均处于下行周期,首先通胀PPI本身处于纵向高点,其次货币下行拐点发生在2020年11月,延迟9个月大概在三季度出现通胀拐点,而货币下行周期通常20个月,下半年仍然处在下行周期时间范围内,因此货币与通胀双下行阶段可能是最大概率情景,基于此我们最看好债券类资产。

综上,PPI超预期带动周期股热度,但PPI同比处于自身历史数据高点,同时延迟信用周期9个月,当下正处于拐点位置,继续向上的时间与空间都不大,从一致预期看,中小盘价值与成长2021年PEG均小于0.5,两者皆有机会,至年底反复表现可能是大概率事件。

再汇报一下我们跟踪的几项数据:

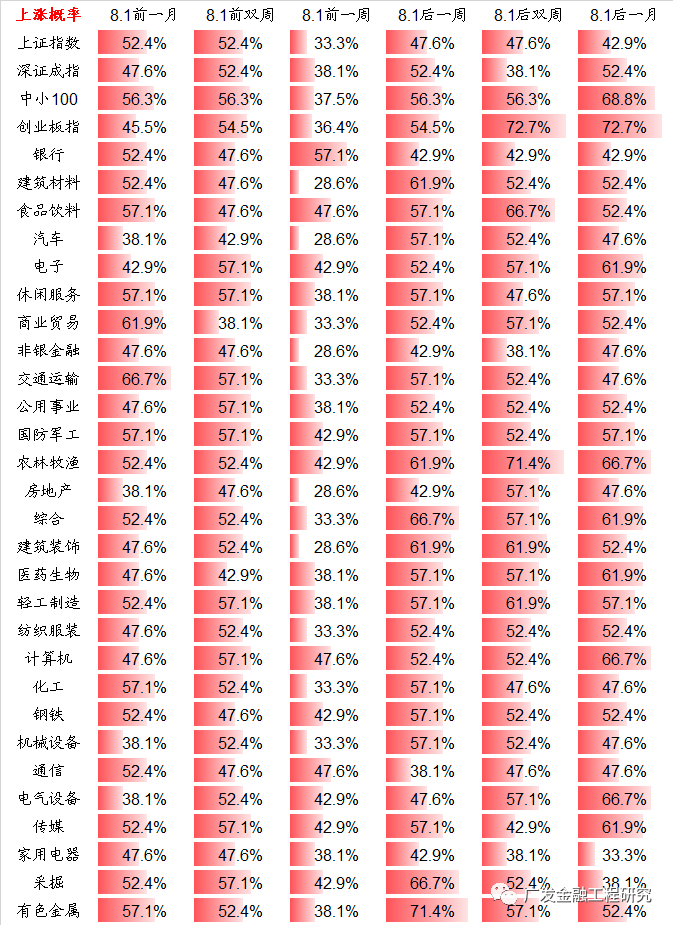

1.日历效应,8月份上证指数上涨比例42.9%,创业板72.7%。

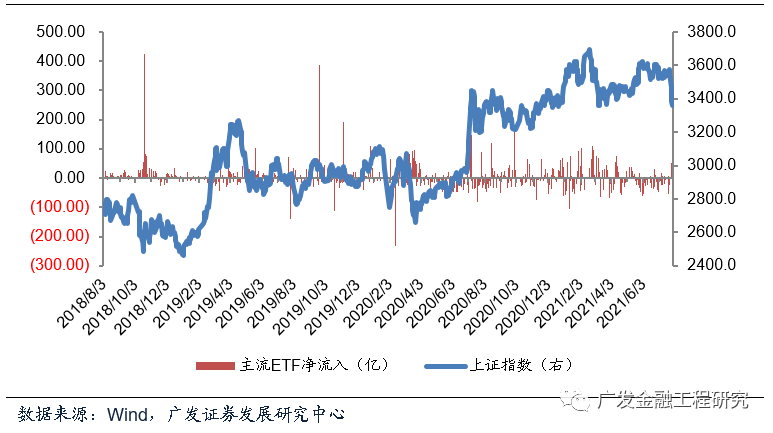

2.主流ETF本周估算处于净流出,累计规模在15亿元左右。

3.北向资金本周净流入12.7亿元。

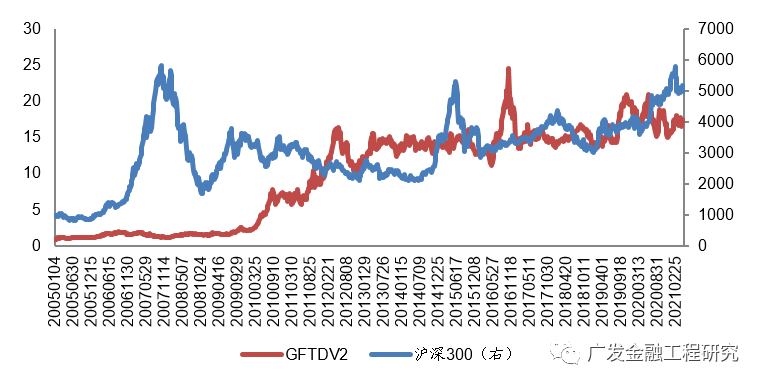

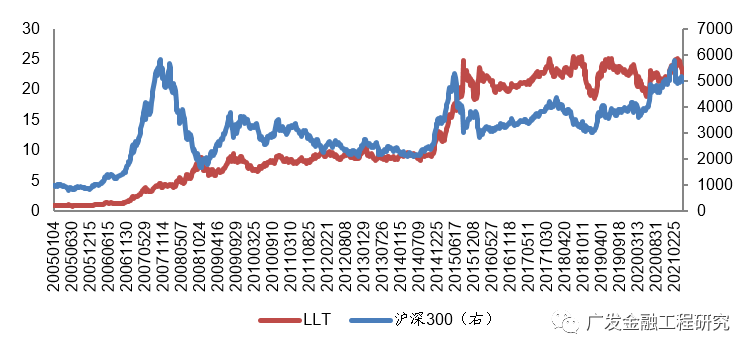

4. LLT模型在创业板指、上证50、沪深300看空。

1

量化模型择时结论

GFTD、LLT在沪深300指数上多空择时交易累计收益看,扣费后净值整体仍呈向上态势。

2

宏观因子看市场

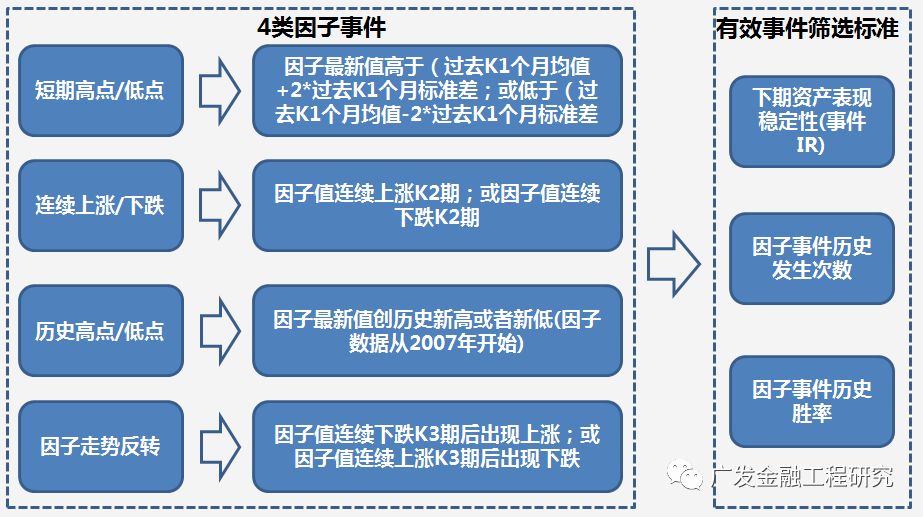

宏观因子的变化体现了经济在周期内的变动,所以股市、债市、大宗商品的变化趋势与宏观因子的变化趋势密切相关。在宏观因子的选择上,我们从多个角度来考虑,对市场影响比较大的宏观因子主要包括货币政策、财政政策、流动性、通胀水平以及其他经济指标。

我们尝试利用宏观因子在最近一段时间内的走势作为未来资产趋势判断的依据,我们定义四类宏观因子事件(短期高低点、连续上涨下跌、创历史新高新低、因子走势反转)来表现宏观因子的走势,并从历史上寻找有效因子事件——即对于资产未来收益率影响较为显著的因子事件。

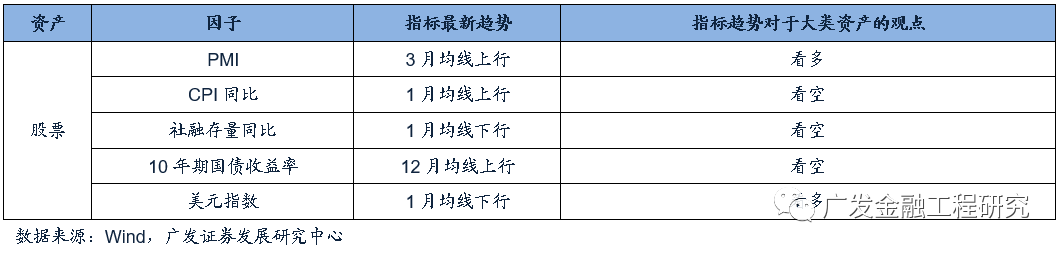

我们采用历史均线,将宏观因子走势分为趋势上行和趋势下行,然后统计历史上宏观指标趋势对于资产未来一个月收益率的影响,筛选在宏观指标处于不同的变化趋势下,平均收益存在显著差异的资产。当前宏观因子趋势对权益市场的影响如下表所示。

3

A股日历效应

所谓日历效应,指资产价格变动与时间节点相关的规律特征,比如春节日历效应,国庆日历效应,春季躁动等等。我们统计自2000年以来至2020年共计21个年份的历史规律。

4

市场与行业估值

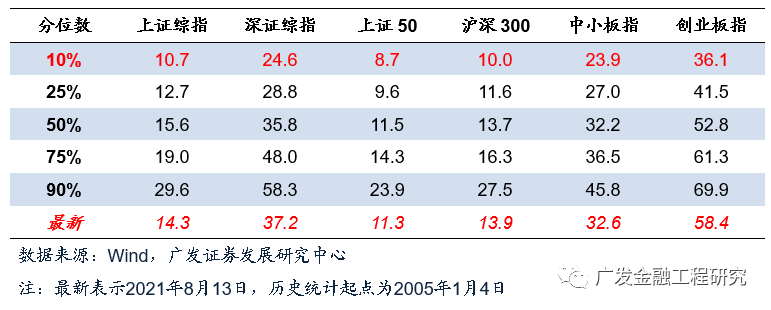

沪深300与创业板指最新PE分别为13.9/58.4倍,历史50%分位数为13.7/52.8倍。

注:本报告所用PE数据均指PE(TTM)。

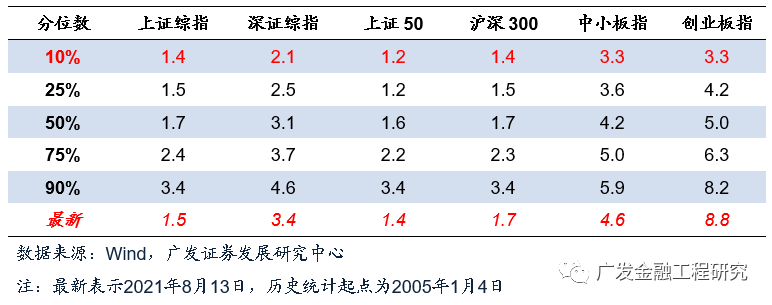

沪深300与创业板指最新PB分别为1.7/8.8倍,历史50%分位数为1.7/5.0倍。

注:本报告所用PB数据均指PB(LF)。

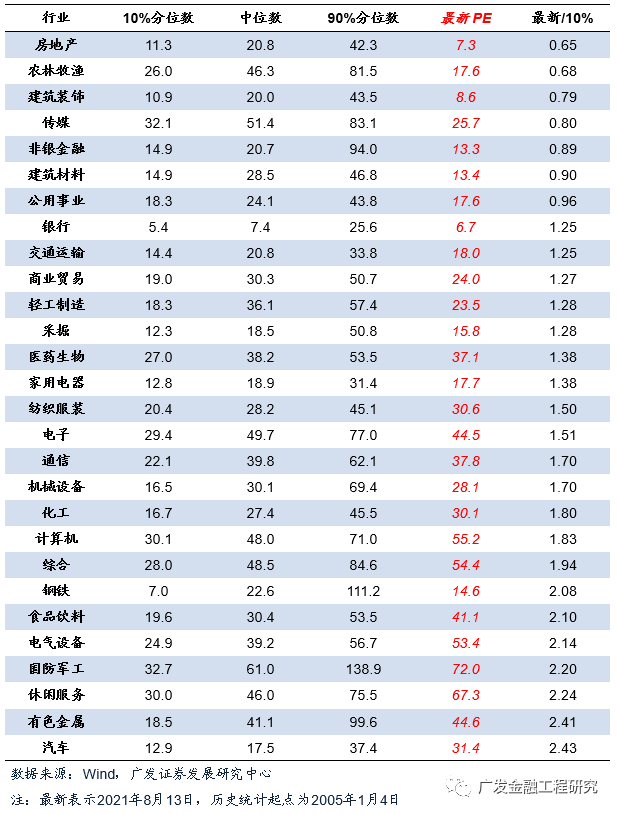

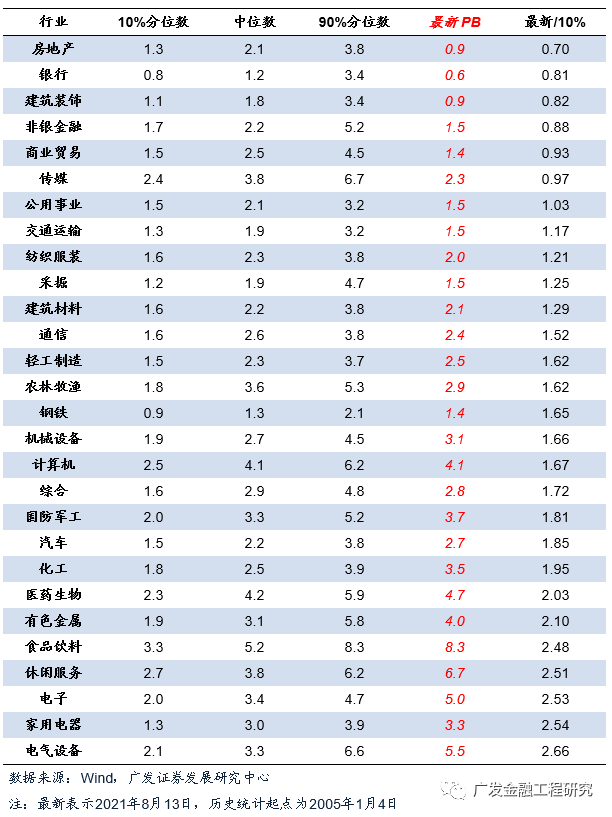

从行业指数看,最新PE距离其历史10%分位数最近的,即最接近历史底部估值的分别是农林牧渔、房地产、建筑装饰、传媒和非银金融。

从行业指数看,最新PB距离其历史10%分位数最近的分别是建筑装饰、房地产、商业贸易、非银金融和银行。

5

主流ETF规模变化

主流ETF本周估算处于净流出状态,累计规模在15亿元左右。

6

期权成交量看涨看跌比

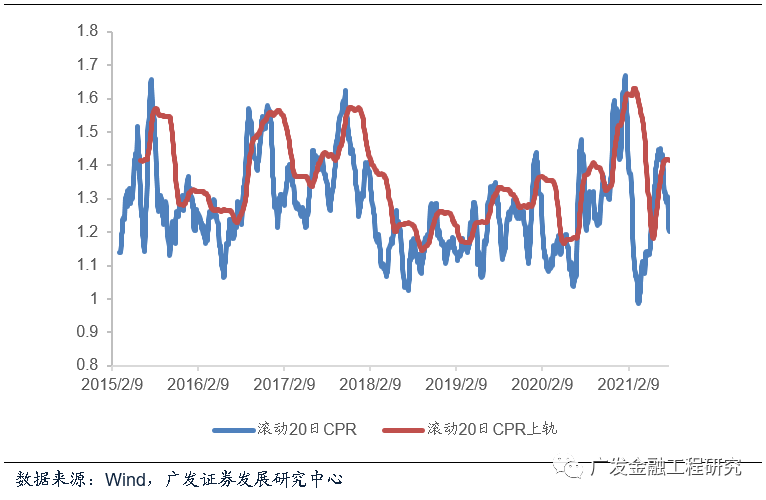

上证50ETF期权成交量看涨看跌比率(CPR)最近20个交易日低于60日布林通道上轨,该模型认为蓝筹股短期没有超买风险。

7

板块估值与增速数据

我们更新了不同板块与风格的市场预期数据,将分析师2021年收入与净利润一致预期汇总在不同板块上,结合估值以对比投资性价比,创业板指2021年净利润预期增速为37%,动态PE51.0倍,沪深300则分别为21%和12.3倍,中证500为50%增速,动态PE21.5倍,但是由于分析师覆盖问题,中证500成分股覆盖率仅为54%,明显不足于前两者90%以上的覆盖率。

不同风格看,大盘成长2021预期净利润增速41%,中盘成长为41%,小盘成长58%,小盘价值为48%,中盘价值为40%,大盘价值为14%,小盘成长较大盘成长有明显的成长与估值优势,动态PE前者为16.3倍,后者为30.2倍。

8

风险提示

GFTD模型和LLT模型历史择时成功率为80%左右,并非100%,市场波动不确定性下模型信号存在失效可能。日历效应和宏观因子事件由历史数据回测得到,市场结构及交易行为的改变可能使得策略失效。因为量化模型的不同,本报告提出的观点可能与其他量化模型得出的结论存在差异。

详情请参考我们在2021年8月15日发布的报告《中小盘价值与成长反复:A股量化择时研究报告》。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>