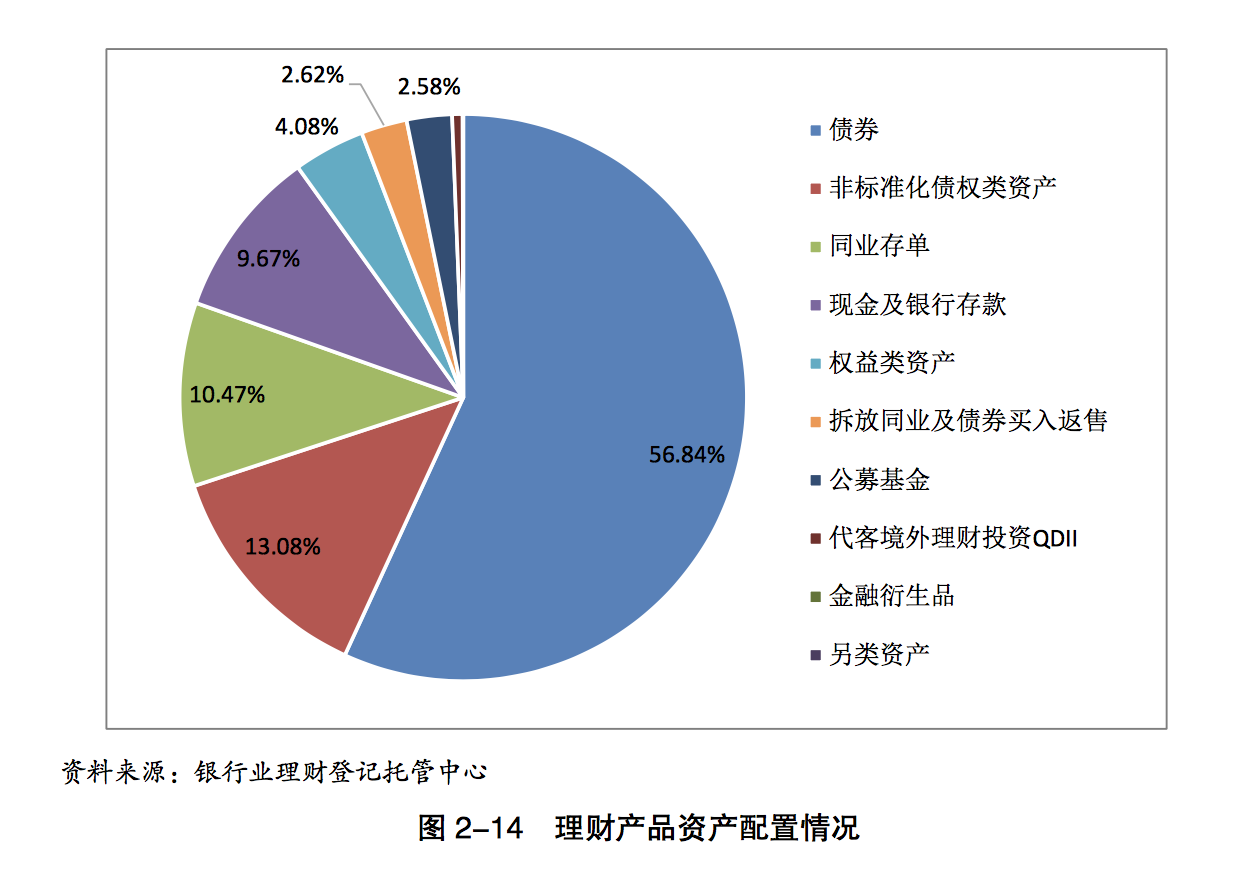

债券仍为主要配置资产

2021年是资管新规落地实施的三周年,也是理财业务规范化转型的收官之年。随着理财产品净值化进程的平稳推进,理财业务已逐步打破刚兑。

近日,银行业理财登记托管中心发布《中国银行业理财市场半年报告(2021年上)》(下称《报告》),保本型产品持续压降,截至6月底保本型产品存续余额0.15万亿元,同比减少90.68%。

招联金融首席研究员董希淼对第一财经表示,目前过渡期只剩下不到五个月时间,下一步银行理财应努力推进业务转型,加快存量资产处置,用好金融科技,提升服务能力,并加强投资者教育。

平均收益率3.52%,中低风险投资者占6成

2021年上半年,在市场利率平缓下行、资管行业打破刚兑的大背景下,理财产品的收益率保持稳健。

《报告》统计,2021年上半年银行理财市场规模趋于稳定。理财产品新发行2.55万只,累计募集金额62.41万亿元,同比增长5.57%。

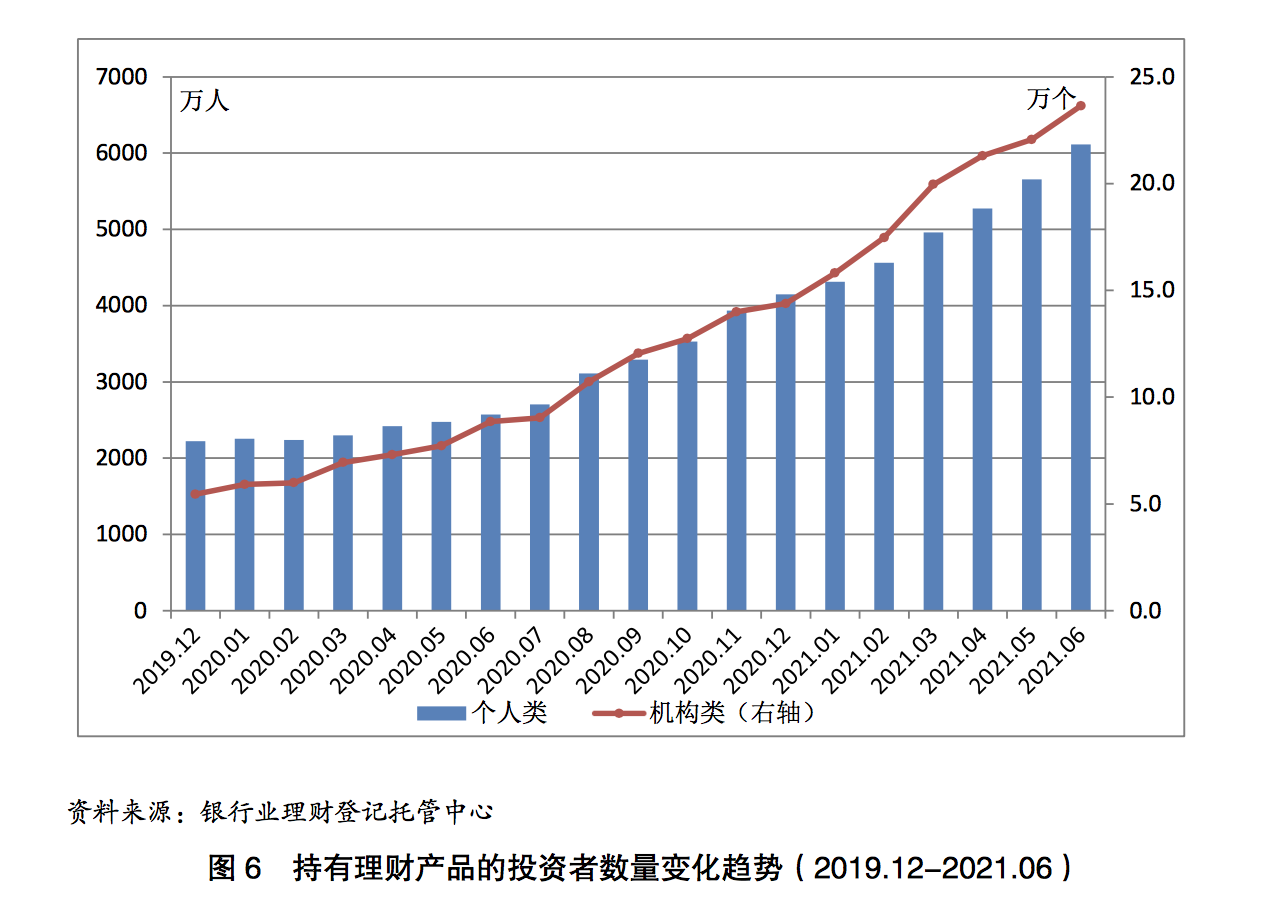

从投资者结构来看,目前理财市场投资者绝对主力仍是个人投资者。2021年上半年,银行理财市场持有理财产品的投资者数量持续增长,截至6月底达到6138万个,较年初增长47.45%。其中个人投资者仍是理财市场主力,占全部投资者数量的99.61%;机构投资者中法人机构数量最多,占比超九成。

收益来看,6月份理财产品加权平均收益率为3.52%。1~6月理财产品累计兑付客户收益4137.51亿元。其中,银行机构累计兑付投资者收益3358.18亿元,理财公司累计兑付投资者收益779.33亿元,同比增长8.74倍。

其中新发产品中有1173只产品曾发生过跌破初始净值现象,到2021年6月底,仅有139只产品仍低于初始净值,约占当年发行产品总数的0.54%。总体来看,“破净”产品结构以长期限、封闭式为主,配置资产以“固收+”策略居多。虽然产品净值短期可能受市场波动影响,但长期运行仍然稳健。

随着理财产品的净值化转型与理财公司的高速发展,理财业务打破刚兑的预期逐步形成,培育投资者长期理性和价值投资理念尤为重要。

不过当前银行理财产品的受众相对厌恶风险,《报告》统计,中低风险产品更受投资者欢迎,产品风险等级越高投资者平均持有金额普遍越多。截至2021年6月底,投资者大多持有风险等级为三级(中)及以下 的理财产品,其中持有二级(中低)风险理财产品的投资者数量最多(占比58.19%),持有总金额也最大(占比68.61%)。

我国银行理财发展时间短,投资者专业素质和风险承受能力一般。董希淼认为,从监管部门公布的数据看,一季度涉及理财类业务投诉4510件,环比增长35.1%,其中大型银行涉及理财类业务投诉环比增长62.4%,迫切需要开展形式多样的投资者教育活动。

“下一步,要从提升国民金融能力的高度出发,全面深入开展财商教育,提升投资者教育的针对性和有效性,坚决打破刚性兑付,实现卖者尽责与买者自负有机统一,推动银行理财健康可持续发展。”董希淼认为。

净值化转型加速,理财公司异军突起

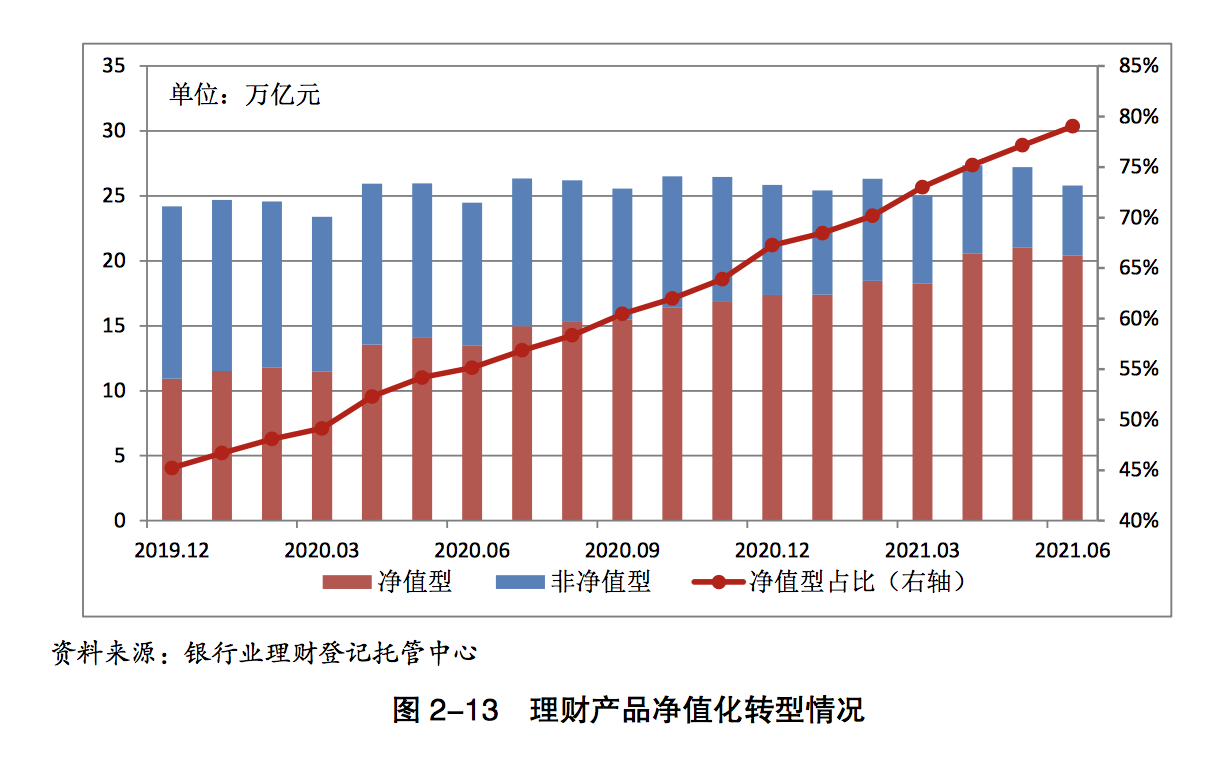

2021年上半年,银行理财市场转型取得显著进展,理财产品净值化进程有序推进,

《报告》显示,截至6月底,理财产品存续规模达25.80万亿元,同比增长5.37%,银行理财市场整体运行平稳。其中净值型理财产品存续规模20.39万亿元,占比79.03%,较年初和去年同期分别提高11.75和23.90个百分点。

投资资产标准化程度持续提升,截至6月底,理财资金持有债券类1资产规模19.29万亿元,占总投资资产规模的67.31%,较年初和去年同期分别上升3和5个百分点。

从产品结构来看,公募理财产品仍占据银行理财的绝对主力。2021年上半年,公募理财产品累计募集资金61.73万亿元,占全部理财产品募集资金的98.91%。公募理财产品存续余额24.63万亿元,占全部理财产品存续余额的95.47%。理财产品方面,期限逐步拉长,固定收益类、开放式理财产品规模及占比不断上升,

从理财产品资产配置情况来看,债券仍为主要配置资产。具体看来,理财投向债券类、非标准化债权类资产、权益类资产余额分别为19.29万亿元、3.75万亿元、1.17万亿元,分别占总投资资产的67.31%、13.08%、4.08%。此外,银行理财持有现金及银行存款2.77万亿元。

理财产品持有的债券资产中,利率债投资余额1.76万亿元,占总投资资产的6.14%;信用债投资余额14.53万亿元,占总投资资产的50.70%,占比较去年同期上升4.18个百分点。理财产品持有评级为AA+及以上的高评级债券规模达到12.14万亿元,占信用债投资总余额的83.55%,同比增加4.88个百分点。

值得注意的是,净值型理财产品不断增加,专业化转型进程稳步推进,离不开理财公司发展。

理财公司异军突起,2021 年上半年,全国共有325家银行机构和理财公司新发理财产品,其中理财公司20家、大型银行6家、股份制银行11家、城商行118家、农村金融机构155家、外资银行15家。 截至6月底,理财公司已获批筹建28家,较去年同期增加8家,产品存续规模10.01万亿元,占理财市场比例达38.80%,已成为理财市场存续规模最大的机构类型。

商业银行正通过成立理财公司推动银行理财业务,不过董希淼分析认为,对理财规模小于1000亿元的中小银行而言,成立理财子公司并不是最佳选择。应抓住相关办法暂未开放第三方机构销售理财产品的时间窗口,提升理财产品销售能力,打造成为理财产品“综合超市”。

“此外,对理财公司而言,要充分用好牌照赋能和母行资源,加强与母行部门、分行及境内外子公司协同,加强与公募基金、券商资管、信托公司等外部资管机构合作,共同构建开放、包容的资管生态圈。条件成熟时,适当引入外资资管机构、国内互联网公司等战略投资者,借鉴先进经验,丰富销售渠道,优化公司治理。”董希淼称。

新规过渡倒计时,保本产品持续压降

目前资管新规过渡期只剩下不到五个月时间,上半年银行在大力发行净值化产品推进转型的同时,加快保本产品和存量资产处置。

目前,理财业务规范化转型效果明显,存量资产处置工作按计划有序推进,保本型产品持续压降,《报告》统计截至6月底保本型产品存续余额0.15万亿元,同比减少90.68%。

整改进展情况也符合预期,2021年底前绝大部分银行将完成整改。对于个别银行存续的少量难处置的资产,银保监会将按照相关规定纳入个案专项处置,持续督促相关银行综合施策、积极整改,尽快全部清零。理财产品市场格局和观念氛围将从根本上发生转变。

早在2021年6月11日,银保监会、中国人民银行联合制定并发布《关于规范现金管理类理财产品管理有关事项的通知》(下称《通知》),为规范现金管理类产品业务运作,防止不规范产品无序增长和风险累积。《通知》在与货币市场基金等同类资管产品监管标准保持一致的基础上,明确现金管理类产品监管标准,强化业务规范管理,防范潜在系统性风险。《通知》考虑对银行、理财公司经营和金融市场的潜在影响,根据存量现金管理类产品资产组合实际情况,合理设置过渡期至2022年底,有利于稳定市场预期,消除不确定性。

下一步,银行理财将以净值化转型为重要突破,探索进一步丰富理财产品线。《报告》透露,除配置固定收益类资产外,渐进式开展权益等资产配置,满足投资者个性化和多元化配置需求。同时,在构建新发展格局的背景下,未来经济动能将由传统行业转向科技创新、绿色产业、先进制造、基础设施等需要长期资金支持的领域,作为我国金融市场上重要资金来源,银行理财在国民经济高质量发展上将有新作为。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>