来源:策略李立峰与行业配置笔记

华西证券副所长、首席策略 李立峰

投资要点

一、海外市场:美国疫情风险骤增,消费者信心大跌缓解货币紧缩担忧。8月美国密歇根州立大学消费者信心指数为70.2,显著低于市场预期的81.4,降至2011年以来的最低值。消费者信心下降主要源于对新冠疫情风险激增的担忧:7月起,美国疫情大幅反弹,根据美国疾控中心数据显示,美国新冠病例7月激增700%,目前几乎所有美国人口处于传播率“高”水平或“大量”水平的县。疫情形势的不乐观缓解了市场对美联储提前缩表的担忧,本周道指和标普500再创新高。

二、7月金融数据偏弱背后的信号:7月金融数据偏弱,主要原因有三点:1)在“货币供应和社融增速同GDP增速相匹配”的目标下,融资需求随经济增速的放缓而下降;2)信用结构性压制下,居民中长期贷款受房贷限制而下滑;3)新增居民短期贷款仅为85亿元,一方面是受到各地对经营贷管控限制居民短期贷款,另一方面在国内疫情反复下居民消费活动受到限制;3)地方专项债发行后置。今年以来,在宏观政策的取向上,当局多次强调了政策的跨周期调节,7月金融数据再次表明国内政策仍是以“稳健中性”为主。

三、成长赛道高景气,但难免伴随结构性泡沫。宁德时代在股价大涨后抛出“582亿规模”定增:1)表明新能车产业链的高景气,同时成长赛道难免存在结构性泡沫,这也是金融支持实体经济的一种形式;2)该事件对A股影响有限。在全球大放水的背景下,A股“日均活跃度、承载量”大幅提升,2021年8月以来,A股日均成交金额1.3万亿人民币,已远远高于过去几年的三千至六千亿成交金额,月平均换手率在1.4%以上。

四、投资策略:反弹窗口犹在,聚焦成长行情。近期海外疫情风险的激增使得消费者信心下挫,经济复苏进程仍受制于疫情的反复,同时也在一定程度上缓解了联储紧缩的担忧;国内方面,尽管下半年起经济增长动能减弱,但目前经济增速仍处于“温和可控”阶段,目前跨周期调节更直接和现实的是要“做好今明两年宏观政策的衔接”,通过政策节奏的调整,为明年经济增长保留一部分空间。这意味着,不论是货币政策还是财政政策,下半年都不会“用力过猛”。风格方面,高景气的“科技成长”行情还未结束,但交易结构拥挤,难免伴随结构性泡沫,后市波动加大。

建议关注“新能源产业链(电气设备、有色、化工等)、军工、计算机”等;

主题上,关注“碳中和(绿色产业)”内涵拓展。

■风险提示:国内外疫情反复;企业中报业绩不及预期;海外市场大幅波动;中美博弈加剧等。

目 / 录

正文

01海外市场:美国疫情风险骤增,消费者信心大跌缓解货币紧缩担忧

本周全球股指呈现分化。印度SENSEX30、俄罗斯RTS、上证指数领涨,周涨跌幅分别为+2.14%、+2.06%、+1.68%,台湾加权指数、韩国综合指数、巴西IBOVESPA指数领跌,周涨跌幅分别为-3.10%、-3.03%、-1.32%。美股方面,道琼斯指数、标普500分别上涨0.87%、0.71%,纳斯达克指数下跌0.09%。商品方面,受全球新冠疫情病例激增影响,原油价格下跌,NYMEX轻质原油、ICE布油周涨跌幅分别为-0.37%、-0.64%,同时美元走低提振黄金价格。

8月美国密歇根州立大学消费者信心指数为70.2,显著低于市场预期的81.4,降至2011年以来的最低值。消费者信心下降主要源于对新冠疫情风险激增的担忧。7月起,美国疫情大幅反弹,根据美国疾控中心数据显示,美国新冠病例7月激增700%,目前几乎所有美国人口处于传播率“高”水平或“大量”水平的县。根据美国约翰斯·霍普金斯大学(JHU)数据,截至8月14日,美国当日新增确诊病例(7日平均)超过16万例。

疫情形势的不乐观缓解了市场对美联储提前缩表的担忧,本周道指和标普500再创新高。接下来要关注的是8月非农数据以及9月FOMC政策会议中美联储对QE的节奏给出的信号。

027月金融数据偏弱背后的信号

7月金融数据整体上低于预期:7月新增社融1.06万亿,同比少增6362亿元,社融存量同比增长10.7%,较上月下滑0.3个百分点,同比回落2.2个百分点。7月新增人民币贷款1.08万亿元,同比多增905亿元,其中中长期贷款同比减少约3000亿元。

7月金融数据偏弱,主要原因有三点:1)在“货币供应和社融增速同GDP增速相匹配”的目标下,融资需求随经济增速的放缓而下降;2)信用结构性压制下,居民中长期贷款受房贷限制而下滑。7月新增居民中长期贷款3974亿元,环比6月下降1182亿元;3)新增居民短期贷款仅为85亿元,一方面是受到各地对经营贷管控的限制,另一方面在国内疫情反复下居民消费活动受到限制,未来应重点关注7月社零数据表现;3)地方专项债发行后置。今年1-7月各地已组织发行新增地方政府债券18833亿元,其中一般债券5287亿元,专项债券13546亿元。其中,一般债发行进度达到64%,但专项债发行进度仅37%。

今年以来,在宏观政策的取向上,当局多次强调了政策的跨周期调节,7月金融数据再次表明国内政策仍是以“稳健中性”为主。下半年经济增长动能减弱,但还处于“温和可控”的阶段,就实际执行来看,目前跨周期调节更直接和现实是要“做好今明两年宏观政策的衔接”,通过政策节奏的调整,为明年经济增长保留一部分空间。这意味着,不论是货币政策还是财政政策,下半年都不会“用力过猛”。

03成长赛道高景气,但难免伴随结构性泡沫

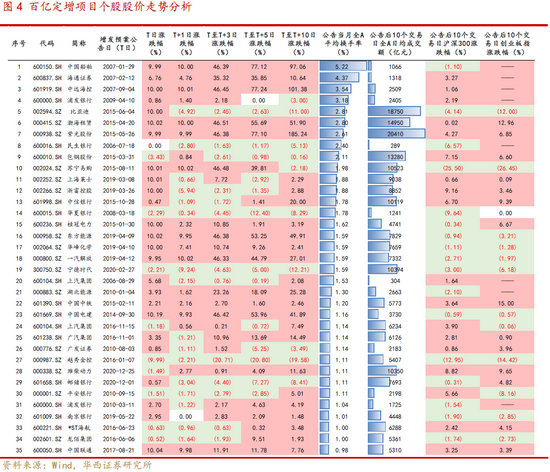

8月12日,宁德时代披露大额定增方案,拟募集资金总额不超过582亿元,这一定增规模处于A股历史第四,登顶A股民企定增募资王。

复盘A股历史百亿定增,剔除预案公告日后停牌标的:

1)从大盘角度看,A股历次百亿定增预案公告后10个交易日,沪深300上涨概率为57%,创业板指上涨概率为59%,历史百亿定增对大盘走势影响有限;

2)从个股角度看,市场情绪较高时公告的定增预案,对股价正向影响更大。当月A股换手率高于1.5%时,定增预案当日(T日)上涨家数占比达84%,T+1日上涨家数占比占60%,T+3日上涨家数占比占60%;A股换手率低于1.5%时,定增预案当日(T日)上涨家数占比达50%,T+1日上涨家数占比占44%,T+3日上涨家数占比占56%。市场情绪高、股市成交额高时,百亿定增对公司股价更容易有正向影响。

宁德时代在股价大涨后抛出定增:1)表明新能车产业链的高景气,同时成长赛道难免存在结构性泡沫,这也是金融支持实体经济的一种形式;2)该事件对A股影响有限。在全球大放水的背景下,A股“日均活跃度、承载量”大幅提升,2021年8月以来,A股日均成交金额1.3万亿人民币,已远远高于过去几年的三千至六千亿成交金额,月平均换手率在1.4%以上。

04投资策略:反弹窗口犹在,聚焦成长行情

近期海外疫情风险的激增使得消费者信心下挫,经济复苏进程仍受制于疫情的反复,同时也在一定程度上缓解了联储紧缩的担忧;国内方面,尽管下半年起经济增长动能减弱,但目前经济增速仍处于“温和可控”阶段,目前跨周期调节更直接和现实的是要“做好今明两年宏观政策的衔接”,通过政策节奏的调整,为明年经济增长保留一部分空间。这意味着,不论是货币政策还是财政政策,下半年都不会“用力过猛”。风格方面,高景气的“科技成长”行情还未结束,但交易结构拥挤,难免伴随结构性泡沫,后市波动加大。

建议关注“新能源产业链(电气设备、有色、化工等)、军工、计算机”等;主题上,关注“碳中和(绿色产业)”内涵拓展。

05

风险提示

国内外疫情反复;企业中报业绩不及预期;海外市场大幅波动;中美博弈加剧等。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>