记者|齐永超

截至8月13日收盘,两市已连续18日成交额突破万亿,今年以来的万亿成交日已经达到66个,超过去年全年的水平。万亿成交曾是A股市场牛市启动的信号,比如2015年创业板牛市,就是万亿成交之下成就的。但在如今的市场中,万亿成交的涵义已经发生重大改变。

接受《红周刊》记者采访的机构人士指出,目前的万亿成交更多代表的是“结构性牛市”,“万亿”代表市场保持了相对平稳的状态。“万亿成交在未来将会成为常态,未来5~10年,不排除市场单日成交额会保持在2万亿的水平。”同时,当前A股TOP50公司年内成交金额占两市总成交金额的20%,与美股TOP7公司的交易额占比持平,预计未来更少的头部公司会得到更多的资金的关注,就像美股市场一样。

万亿成交与牛市启动无必然联系

仅相当于2015年六七千亿的水平

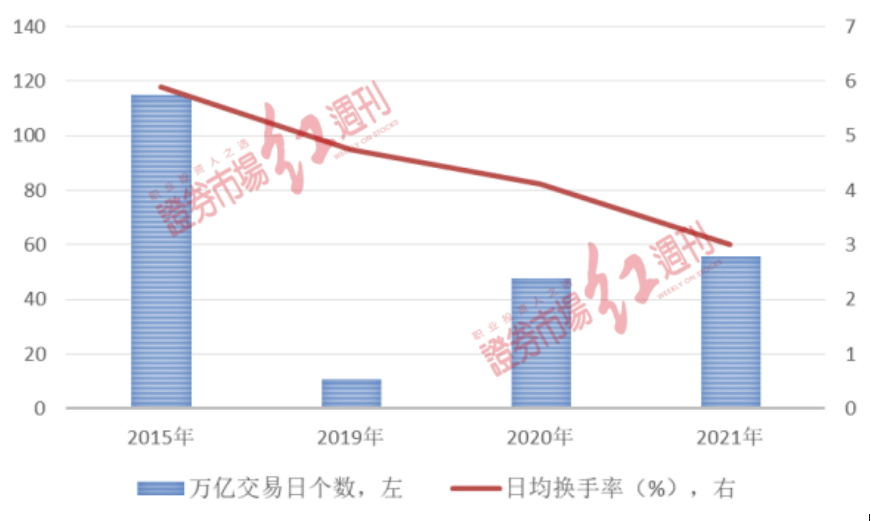

据Wind数据统计显示,截至8月13日(下同),在年内150个交易日中,两市已有66个交易日单日成交额突破万亿元,超过去年全年48个的水平。进一步来看,7月过万亿成交额交易日最多,达到了22个。从A股的历史成交数据来看,密集万亿成交仅发生在2015年,全年成交过万亿的交易日达到115个。

同时,虽然两市万亿成交额不断增多,但整体换手率却在下降。观察年内66个成交过万亿的交易日,其日平均换手率为3.09%,低于去年4.11%的水平以及2019年4.75%的水平。在2015年,成交过万亿的交易日平均换手率更是高达5.90%。(见图1)

图1 过万亿成交额与换手率

数据来源:Wind

对于万亿成交的形成原因,北京格雷资产董事长张可兴在接受《红周刊》记者采访时指出,“如果从短期的角度来看,连续万亿成交与近期行情的剧烈分化有较大关联,比如近期食品饮料、医药等领域的白马股不断调整,科技以及周期领域不断上涨,资金在这类行业中的大幅调仓导致了交易量急剧放大。”“但长期来看,万亿成交尚处在一个‘起步阶段’,未来5~10年,不排除市场单日成交额会保持在2万亿左右的水平。若对比十年以前,A股头部公司的单日成交金额仅不足10亿,而现在已经高达一、两百亿,对比来看,成交额已经出现十几倍放大。同时,目前A股的整体(流通)市值仅为七、八十万亿市值的规模,如果未来A股的整体市值增加到200万亿,成交额必然也会出现进一步放大。”

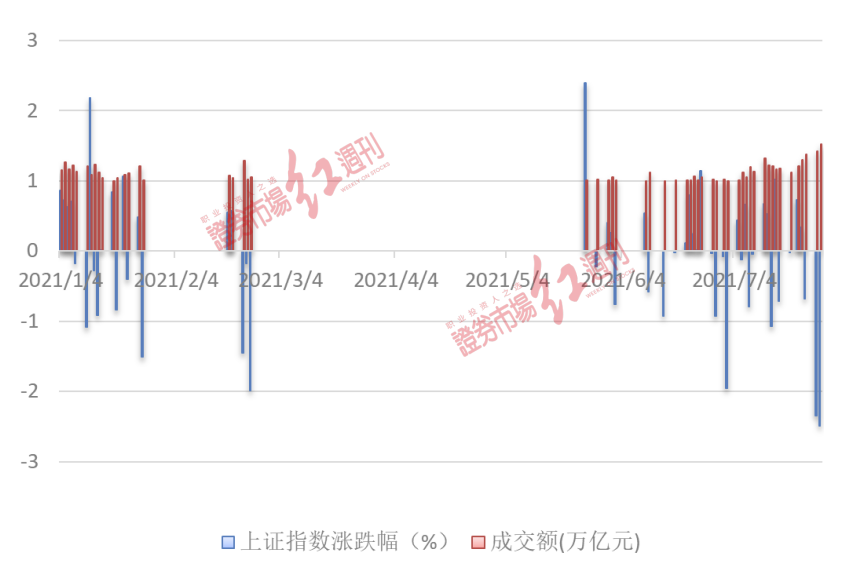

在去年至今的万亿成交日中,行情表现为涨跌互现。据Wind数据统计显示,在去年49个过万亿交易日中,上证指数涨跌比为29:20;在今年的66个万亿交易日中,上证指数涨跌比为32:34。(见图2)因此,虽然是万亿成交但已经非2015年创业板牛市时的情况可比。

图2 过万亿交易日与上证指数当日表现

数据来源:Wind

通和投资董事长石玉强向《红周刊》记者表示,“市场当前的万亿成交与2015年的万亿成交存在本质区别,2015年证券市场的广度和深度相对较低,并且是典型的杠杆资金推动的全面牛市,而当前的万亿成交更多的反映出结构性牛市。”他表示,“随着我国经济体量不断增大,资本市场的广度与深度在持续提升。市场当下的万亿成交是资本市场的广度与深度不断提升之后必然会出现的现象,也是中国资本市场‘硬实力’的重要体现。此外,近年以来,上市公司数据不断增加,而随着科创板、注册制推出,鼓励科技创新成为政策的重要指向,在这种背景下,万亿成交在未来会成为一种常态。”

金信基金也向《红周刊》记者指出,“目前来看,万亿成交与牛市启动并无必然联系,但结构牛、机构牛在下半年仍会非常明显。”

银河证券策略分析师曾万平则表示,“目前的万亿成交体现了资金由地产等领域向股市转移。如果结合换手率来看,随着股票数量越来越多、市场整体市值越来越大,现在的1万亿成交额大致仅相当于2015年的6000~7000亿的水平。据我们之前的研究显示,当换手率大于5%,可能暗示市场处在一个比较危险的状态,如果从当前的角度来看,一旦市场的日成交金额达到2万亿,可能会进入短期相对过热状态。从目前1万亿的成交额来看,我们认为市场整体是比较平稳的状态。”

“万亿”下TOP5行业“调整座次”

电气设备成资金“必选配置”

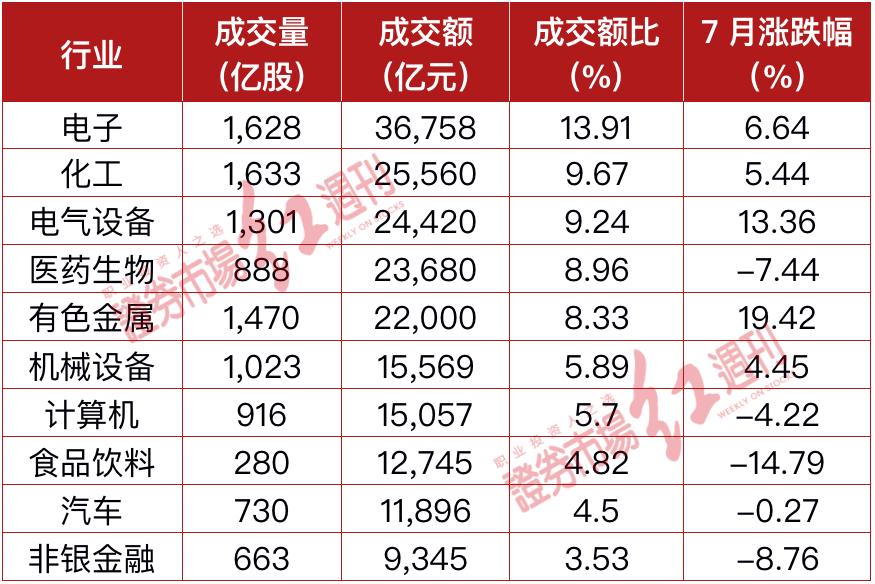

在市场密集的万亿成交、换手率不断下降中,资金在向头部行业聚焦。据Wind统计显示,在万亿成交密集的7月,TOP5行业——电子、化工、电气设备、医药生物、有色金属总成交金额为13.24万亿,占当月两市总成交金额的50.13%。对比去年7月——同样为万亿成交密集的月份,TOP5行业——电子、医药生物、非银金融、计算机、化工成交金额占当月两市总成交金额的48.17%。在2015年万亿成交密集的4月,TOP5行业——非银金融、机械设备、建筑、银行、化工成交金额占当月两市总成交金额仅为33.88%。

通过上述TOP5行业的变化来看,资金的“偏爱”逐步由金融、基建等传统行业转向电子、电气设备等新兴科技领域。进一步来看,2017年~2021年7月,电子行业成交金额连续成为申万28个大类行业TOP1。2021年7月的行业成交数据显示,电气设备新晋TOP5行业成交榜单,并以24420亿元成交额位居TOP3。

曾万平分析认为,“电子板块在近年以来长期居于行业成交TOP1,首先与电子行业庞大的上市公司数量有关,而且该数值还在持续增长当中,未来的绝对成交数值仍有望持续提升。另外,电子板块成交额不断增长还受益于电子领域的应用越来越宽广,以汽车为例,汽车以前属于机械品,随着汽车向新能源以及智能化转型,汽车已经从机械品变为电子品。而相较于手机等其他消费品,汽车对于芯片等电子器件的需求量十分巨大,与汽车相关的电子相关产品会迎来不断增长。”

“长期来说,电动化/智能化/节能化需求爆发所创造的市场突破拐点。由于业内需求和供给因素的共振,未来相当长的时间内,电子行业依然会维持高景气度,市场对这类行业仍将维持很高的关注度。”金信基金如是向《红周刊》记者表示。

对于今年新进入行业成交TOP5的电气设备,石玉强认为,在“双碳”背景下,随着政策进一步鼓励新能源汽车以及光伏产业发展,电气设备领域尚处于行业的“起步阶段”,而在未来行业空间将进一步提升的趋势下,电气设备会在当前以及未来投资中已经具备“必选配置”的属性。

同时,仅从7月的行业数据来看,虽然行业成交集中度出现提升,但市场主线出现剧烈分化。进一步从7月TOP10成交行业来看,比如新能源、半导体领域大幅上涨,食品饮料、医药等则剧烈调整。其中,食品饮料以-14.79%的表现位居28个申万行业跌幅榜首位。(表1)

表1 2021年7月行业成交金额TOP10行业

数据来源:Wind

石玉强表示,“如果从当前的时点来看,传统领域与新兴科技领域的二级市场‘剪刀差’很有可能还将继续扩大。比如近期分化剧烈的食品饮料与医药,它们的上涨逻辑已经在发生变化。此前市场对于食品饮料与医药等各种‘茅’的关注,很大程度上在于全球不断印钱放水,资金出于保值目的而进行的资产配置。但现在中国通过打压房地产行业已经在收紧流动性。‘茅’公司的投资逻辑也在发生变化。同时,以半导体、新能源等为重要突破口的中国制造业不断获得政策支持。而这类领域也将会是未来资金持续的重点观察方向。”

茅台东财宁德等年内成交额已破万亿

五粮液等12股年内成交有望破万亿!

在市场出现万亿密集成交的同时,两市达到万亿成交规模的公司数目也在不断增加。目前来看,贵州茅台、东方财富、比亚迪、隆基股份、宁德时代5只个股年内成交金额均已突破万亿元。另外,五粮液、京东方A、中国平安、天齐锂业、中远海控、三一重工、赣锋锂业、阳光电源、通威股份、TCL科技、立讯精密、北方稀土、格林美、紫金矿业、中国中免、泸州老窖等10余只个股,成交金额在6000亿元~10000亿元之间。

从日均成交金额来看,五粮液、京东方A等多数公司均超过40亿元,若以上述公司目前的日均成交额测算,除了已经达到万亿成交的贵州茅台等公司,五粮液、京东方A、天齐锂业、赣锋锂业等12家公司均有望在今年实现万亿成交。(见表2)

表2 年内成交额过万亿及全年有望过万亿公司

数据来源:Wind

《红周刊》记者注意到,在密集万亿成交下,头部公司吸金力不断增强。从TOP50角度来看,今年年内,TOP50公司总成交金额为29.7万亿,占年内两市总成交金额的20%。对比来看,2020年TOP50公司总成交金额占比为15%,2019年仅为7.4%。

对比美股来看,A股目前头部公司的成交集中度尚处较低水平。据Wind统计显示,2020年,美股有7只个股成交金额超过万亿元,如特斯拉、苹果、亚马逊、微软、波音、FACEBOOK、英伟达等。其中,特斯拉、苹果分别以4.3万亿元、3.2万亿元成交额位居第一、第二。进一步来看,以上7只个股的总成交金额达到了15.5万亿元,占美股总成交金额的20%。

石玉强向《红周刊》记者表示,“以美股为参照,A股未来头部公司的成交集中度很可能会向其靠拢,但这个过程是循序渐进的。相较于A股,美股对于全球优质公司是‘全覆盖’的。从过去来看,美股的大市值公司、成交额活跃公司主要以石化、金融等为主,但目前看来,基本上都已被科技公司占据。近年以来,A股的‘热门行业’也在发生重大转变,比如由以前的金融等平台经济转向新能源等硬科技领域。随着未来一些新兴产业不断发展壮大、市值体量持续提升,A股的交易资金进一步向头部公司聚焦的现象也会越来越明显。”

“我认为这种向龙头聚焦的趋势在短时间内很难扭转。”曾万平向《红周刊》记者表示。在他看来,首先机构越来越头部化,管理1000亿元的基金经理与管理5个亿的基金经理相比,其思维方式会更加偏向于对大市值公司的配置。

其次,从上市公司的角度来讲,很多行业的头部公司无论市场占有率、营收利润等均在不断提升,话语权不断增加。

再者,市场对于头部公司越来越聚焦,还包括交易心理的因素。如果做投资是“三选一”,投资者会很快做出决定,如果在4000只个股票中做出选择,投资者会陷入选择困难症。所以,很多投资者会从“大市值”、“大额成交”等角度挑选个股。

但同时,曾万平提醒,从某个角度来讲,虽然大额成交代表市场的人气,但如果认为这类资产会一直“躺赢”,会是一个非常危险的思路。因为无论从行业或者个股的角度来看,热门成交股、行业风格都会不断变化。2020年很多热门核心资产在2021年跌幅较大的现象值得思考,“茅指数”过度吹捧的风险已经显现,2021年下半年“宁指数”如果被过度吹捧,也需要警惕风险。