市场震荡是“试金石”,是选择基金经理的好时机。

因为这个时候,我们可以从基金经理的净值表现中观察和筛选,仔细分辨基金经理的业绩来源、回撤情况以及风险控制的方法、投资体系的架构,排除掉一些为业绩镀金的“幸运”成分,解析基金经理纯粹的主动管理能力。

业绩是挑选基金经理的唯一标准吗?

当然不是!还要看最大回撤!

过去两个月市场的宽幅震荡证明,市场板块一轮动,那些拥挤在各个赛道上的基金也都“一荣俱荣,一损俱损”。业绩不应该是挑选基金经理的唯一标准。

没有风口助力的基金

都怎么样了?

纵观近十年A股的数据可以发现,“熊长牛短”是常态,股市周期轮动是家常便饭,偶尔还掺杂深度调整。在这么复杂多变的市场环境下,要想实现业绩稳中有升,实属不易。除了借助风口,基金经理控制组合的回撤能力也非常重要。

大成新锐产业混合基金经理韩创,就是一位既能御风而行、又能较好控制回撤的基金经理。

韩创以周期投资见长,但令人意外的是,今年4、5月份当顺周期出现大幅回调的时候,韩创管理的产品并没有出现大幅回撤。

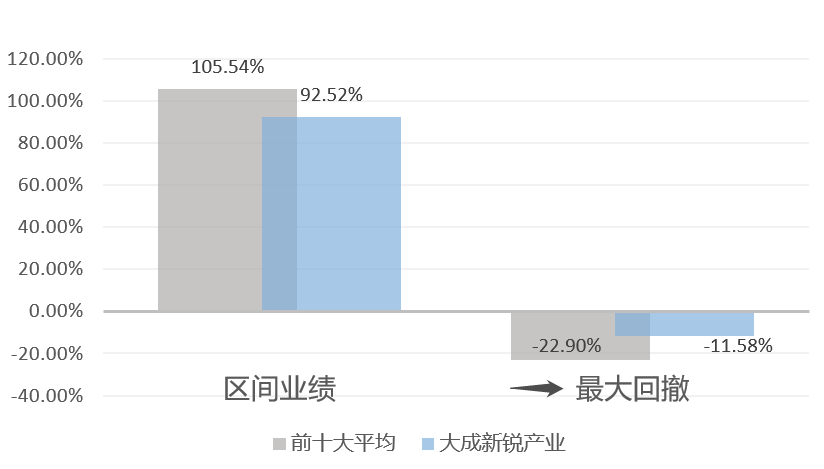

在晨星统计的730只积极配置型基金中,他管理的新锐产业混合基金近一年业绩排名第8,且回撤控制在这前十大中排名第1,最大回撤仅-11.58%,远低于前十大平均最大回撤-22.90%。(数据来源:晨星,截至2021/06/30)。

数据来源:晨星,积极配置型基金排名。区间2020/07/01-2021/06/30,晨星分类的积极配置型基金共730只。

此前韩创在采访中说道,自己控制回撤的方法非常简单,在挑选个股时兼顾“防守”和“进攻”,控制好个股风险,就能有效控制好整个组合的风险。

持续挖掘

周期成长机会

在韩创看来,纯周期股的盈利状况取决于社会及宏观经济发展方向、所在行业景气度趋势等因素,要求挖掘具有更高性价比的标的,而这往往需要长期的观察跟踪研究。

相比之下,韩创聚焦的“周期成长”则是“周期股”下的另一类。这里的周期不仅指宏观经济的周期,更重要的是指中观维度的产业周期和微观维度的企业经营周期。因此,无论宏观周期如何,总有中观周期和微观周期下值得投资的标的。

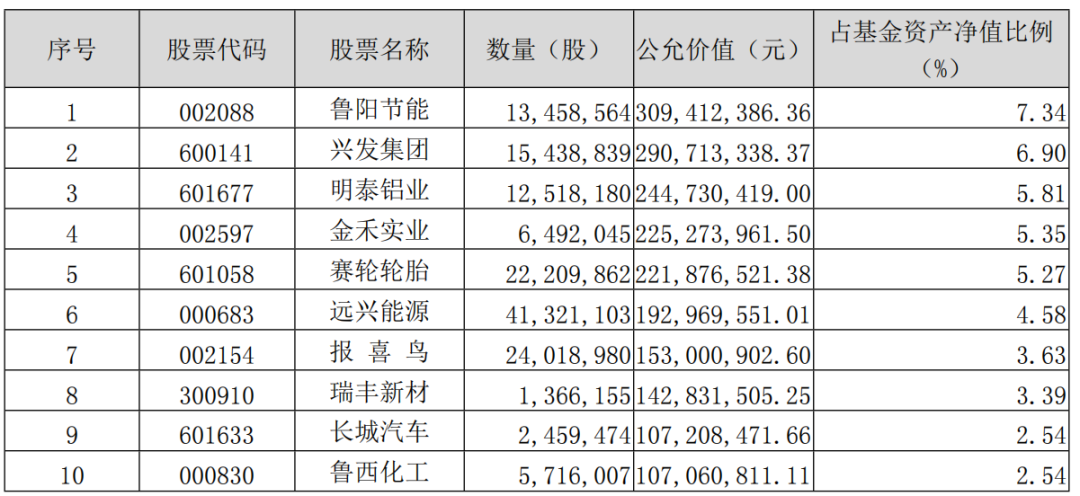

从韩创十大持仓看,他过去两年多的业绩更是与A股最热门的半导体、医药、白酒、新能源等板块几乎无关,而更多来自他对黄金、石油、化工、有色、农业、纺织服装和建材等周期成长个股的持续挖掘。

大成新锐产业2021年第二季度报告(截至2021/06/30)

大成新锐产业2020年第二季度报告(截至2020/06/30)

正如韩创在采访中说,自己控制回撤的方法非常简单,在挑选个股时兼顾“防守”和“进攻”,控制好个股风险,就能有效控制好整个组合的风险。

市场狂热时

不会介入新能源

最近的市场风云骤变有点频繁,形成了教育蹲完白酒蹲,白酒蹲完新能源蹲的循环反复局面。如此频繁的轮动,基金经理的“防守”计划就变得更加举足轻重。

韩创始终坚持在做好防守的基础上进攻,在能力圈不断扩大的基础上,将一些风险收益比良好的标的纳入组合;以相对均衡的组合应对市场巨大的不确定性;同时,在顺周期配置上,提高景气度超市场预期的程度的要求,保证组合的进攻性,同时优化安全边际。

韩创选股常常是三步走:行业贝塔(好的行业)和企业阿尔法(好的公司)两个维度用来保证上市公司的进攻性,估值合理则用来保证组合防守性。

韩创谈选股

① 行业贝塔

从中期的维度来看,这个行业是不是景气度持续往上走,如果能够持续往上走,我会认为这个公司两三年的业绩会较快增长概率比较大。

② 好公司

不是说只有茅指数中的几十个公司才是好公司,而是说相对于行业中竞争对手有一定的优势。

首先需要承认不同的行业的商业模式不同,这决定了有的行业龙头赚钱难一点,有的行业龙头赚钱则相对容易,因此只要这个公司在所在行业有竞争优势,我就会认为这是好公司。除非,这个行业未来会萎缩会消失,否则我会认为它在行业里有竞争优势,因此中长期的现金流也没有问题。

③ 估值合理

估值是对我们的判断和股价波动最好的保护。如果估值较低,一旦我对公司的判断出错,估值对我有一定保护,否则判断失误的成本比较大。当然,我希望随着我对于社会的发展、行业公司的运行有了更深的洞察力,对估值的容忍度可以慢慢有所抬升。

对于像新能源这类在能力圈内,但暂时未在组合内的行业,韩创坚持只在风险收益比良好的时间点介入,而不希望在市场比较狂热的时间介入。

如何找到攻守兼备的好标的,

需要基金经理去勤奋挖掘。

大成新锐产业基金经理 韩创

就持仓估值分析,韩创的持仓PE长期相对较低,ROE处于中等水平。

“我并不认为只有高估值的个股才具有进攻性的,低估值个股同样可以拥有进攻性。而对于如何找到兼具合理估值水平和进攻性的标的,我认为还是需要基金经理去勤奋挖掘,并且对行业的趋势变化保持敏感,”韩创说。

注1:数据来源于晨星近一年积极配置型基金排名。晨星统计的积极配置型基金共包括730只,大成新锐产业混合基金业绩排名第8,回撤控制在前十大中排名第1,最大回撤仅-11.58%,远低于前十大的平均最大回撤-22.90%。

注2:韩创管理产品持有人数据来源:大成新锐、大成睿景、大成国企改革持有人户数来自各基金2020年年度报告,截至2020/12/31;大成产业趋势持有人户数来自基金合同生效公告,截至2021/02/09;大成核心趋势持有人户数来自基金合同生效公告,截至2021/06/30;合计持有人为509754户。

注3:韩创目前管理产品情况如下,业绩数据均来自各基金年度报告及2021年第2季度报告。大成产业趋势因成立时间较短暂不披露业绩,大成国企改革因接管时间较短暂不披露业绩。1.大成新锐产业 基金成立日:2012/03/20。基金业绩比较基准:沪深300指数收益率*80%+中证综合债券指数收益率*20%,基金及基准成立以来每年度(2013年度-2020年度)回报分别为:35.98%/-5.90%、27.87%/42.57%、24.88%/7.37%、9.07%/-8.39%、-1.06%/17.23%、-19.00%/-19.28%、47.43%/29.52%、79.41%/22.46%。2021年上半年基金及基准回报为:34.09%/0.79%。大成新锐产业成立以来发生过基金经理变动,2012/03/20-2013/07/17由刘安田管理,2013/04/08-2014/05/29由袁巍管理,2014/05/29-2015/05/22由徐雄晖管理,2015/05/23-2017/12/05由周德昕管理,2017/12/01-2019/01/10由侯春燕管理,韩创于2019/01/10任职至今。2.大成睿景 基金成立日:2015/05/26。基金业绩比较基准:中证500指数收益率*60%+中债综合指数收益率*40%,基金及基准成立以来每年度(2016年度-2020年度)回报分别为-14.17%/9.44%、9.08%/0.23%、-28.88%/-18.50%、43.97%/17.93%、77.59%/14.29%。2021年上半年基金及基准回报为:30.58%/5.13%。大成睿景成立以来发生过基金经理变动,2015/05/26-2015/09/30由焦巍管理,2015/09/18-2020/01/13由李本刚管理,韩创于2020/01/02任职至今。

风险提示: 基金管理人承诺依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩也不构成对本基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,根据自身风险承受能力购买基金。