出品:新浪财经上市公司研究院

作者: Leyla

随着“双减”政策的落地,学科类培训机构一律不得上市融资,但民办高等教育的上市之路仍在持续。今年7月19日,天有教育向港交所递交了招股书。

天有教育是一家专注大传媒的民办教育企业,提供艺术和传媒方向的高中教育和成人教育。作为民办教育企业,天有教育的收入主要来源于其旗下学校学生的学费收入,其中武汉传媒学院贡献了近七成营收。

其业绩的高速增长,也依赖于学费的提升和学生数量的增加。但近几年,天有教育学生数量的增速不断放缓,学校容量利用率已经提升至97.1%。并且天有教育的学费与同行相比已处于较高水平。在此情况下,未来公司营收的增长空间会在何处?

一所学校贡献七成营收

天有教育旗下有一所民办高等教育学校,即武汉传媒学院,还包括三所高中和江汉大学共同经营的江汉大学设计学院。

2018财年至2020财年,天有教育营收分别为2.67亿元、3.22亿元和3.55亿元,同期扣非归母净利润分别为9474.90万元、1.24亿元和1.56亿元。2019财年和2020财年,营收分别同比增长20.87%和10.23%,扣非归母净利润同比增长26.33%和20.73%,营收净利增速同步在2020年放缓。

实际上,天有集团盈利主要依靠于其旗下的武汉传媒学院,从2018财年到2020财年,来自该民办高等教育学校营收分别为1.93亿元、2.23亿元和2.29亿元,分别占其持续经营业务总收入的73.3%、70.3%和65.9%。

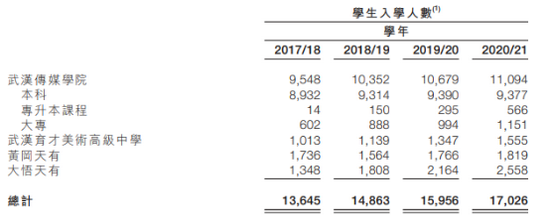

贡献七成营收的背后是其招收的庞大的本科学生。截止2020年9月30日,武汉传媒学院学生人数达11094人,占到总入学人数的65.16%。其中,本科学生占到了84.52%,本科招生名额利用率达到了95.6%。

学校容量受限 学生增速放缓

作为民办教育企业,天有教育的收入主要来源于其旗下学校中学生的学费收入。2018财年-2020财年,天有教育学费收入分别占天有教育同期学校总收入的92.3%、91.2%和91.6%,学费收入占比超过九成。其业绩的高速增长,也依赖于学费的提升和学生数量的增加。

在2017/18、2018/19、2019/20及2020/21学年,天有教育合共拥有13645名、14863名、15956名及17026名学生,近三年学生增速分别为8.93%、7.35%和6.71%,学生数量的增速不断放缓。

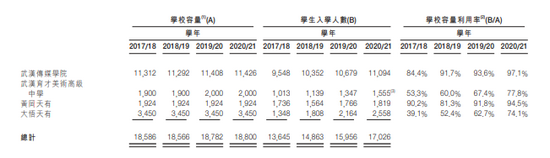

学生数量的增速除了受限于相关部门下发的招生名额,还受限于学校容量。根据招股书,2017/18学年、2018/19学年、2019/20学年及2020/21学年,天有教育的学校可分别容纳18586名、18566名、18782名及18800名学生。

实际上,天有教育学校的容量利用率已经非常高。近几年,学校容量并未有明显提升,与此同时,入学人数不断增加,导致2020/21学年武汉传媒学院的学校容量利用率已经高达97.1%。作为最主要的营收来源,武汉传媒学院目前最多只能再容纳300多名学生。

高中学费攀升至比同行高五成

此外,近两年营收的增长也依赖其不断提升的学费水平。2018财年至2021财年,天有教育旗下武汉育才美术高级中学的学费增长最快,三年平均学费复合增长率达到了31.52%。2020/21学年,该学校的平均学费已经达到4.66万元/年。

在学费的不断提升下,目前天有教育的学费与同行相比已处于较高水平。艺术高中及高中部分在2020/21学年平均学费与同期湖北省民办高中的平均学费相比高出了约50%。

而本科部分虽未披露同行对比,但天有教育在招股书中坦承,武汉传媒学院能收取较高学费的原因是其较高的初始就业率。据弗若斯特沙利文数据,2017/18学年、2018/19学年及2019/20学年,武汉传媒学院的初始就业率分别为93.70%、93.60%及87.70%,而2019/20学年,中国大传媒十大民办高等教育院校的平均初始就业率为80.1%。

但随着疫情对就业的影响,天有教育的学校就业率已经有所下降,加之目前的学费基数已经较高,可能会导致其未来的学费上升空间受限,进而限制其业绩的增长。

天有教育的IPO的募资用途也侧面反映了其对于目前营收增长空间的担忧。招股书显示,天有教育拟将本次IPO的募集资金用于建设武汉传媒学院及黄冈天有的新校区、进行武汉育才美术高级中学新洲校区的二期建设以及收购4至6所艺术高中等。

可以看出,天有教育本次募资的主要目的在于通过提升学校容量、增加学生人数,以促进未来业绩的持续增长。