7月外贸数据点评

核心结论:7月出口数据回落主要受到基数、供给端约束、疫情反复拖累需求的影响,维持前期出口有韧性,但同比回落,压力主要在Q4的判断。结构上,延续6月资本品出口强劲格局。

出口如期回落,但韧性十足。7月出口(美元计价)同比降至19.3%(前值32.2%);与2019年同期相比,两年复合增速回落2个百分点至12.90(前值15.09)。无论是2019年还是2020年,基数均偏高,同比增速回落在预期之内。从绝对规模看,7月当月出口2826.6亿美元,较6月规模有小幅提升,创单月出口历史新高,出口韧性依然较强。

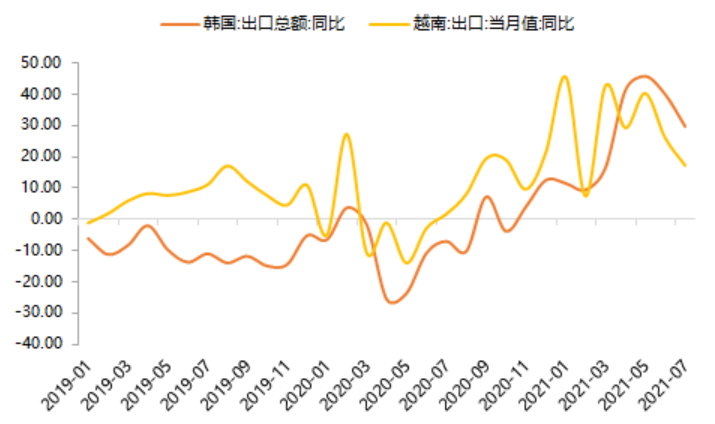

分区域来看,7月中国对美出口无论从当月同比增速来看,还是从两年复合增速来看,均好于对其他国家。中国对各国出口增速均有不同程度回落。同期韩国、越南出口增速也均有下滑,但保持在高位。疫情在全球的加剧,促使我国相较于东南亚国家在全球贸易份额中仍能保持优势。结合OECD综合领先指标继续上行、欧美PMI高位小幅回落、CCFI运价保持上行来看,需求端不差,出口走弱也受到了供给端的约束,其中可能受到台风天气影响。

分产品来看,生活消费品(箱包、服装)、地产相关消费品(家具、灯具)的出口在7月持续放缓,箱包、玩具等个别品类两年符合增速较6月保持加速增长,疫情反复带来的出行需求偏弱;7月抗疫相关的消费品(纺织纱线、医疗器械)出口同比增速有所放缓,绝对出口规模也有所下行,我国直接受益于Delta疫情的医疗物资出口并不明显,或因各国抗疫已实现常态化,医疗物资充裕;生产相关的资本品出口延续强势,其中集成电路、高新技术产品7月两年复合增速由19.66%、13.63%升至20.60%、15.51%。

整体来看,7月出口数据回落主要受到基数、供给端约束、疫情反复拖累需求的影响,维持前期出口有韧性,但同比回落的判断,预计2021Q3/Q4出口同比增速14%/2%,全年出口增速13%左右。预计后续消费品出口增速会随着美国救济金到期而回落;随着海外疫情得到控制,我国的医疗物资等出口将同比转负,二者都将拖累我国整体出口增速,后续出口动力更多来自资本品。而全球复苏节奏的错位性,也决定我国出口不会硬着陆,环比不会太差。但进入7月后,无论是2019年还是2020年,基数压力明显增大,同比保持回落,基数压力主要在四季度。

7月美国非农数据点评

核心观点:7月美国非农数据超预期修复,就业情况、用工供给矛盾均较前期缓解,主要受益于休闲酒店业等服务业的就业持续强力修复,或与7月以来美国已有23个州暂停发放失业救济金、社交限制解除有关。

不过,7月就业数据或未完全反应Delta疫情的影响,后续需要持续观察。维持前期判断,8-9月暗示Taper,12月公布时间表。近期,多名美联储官员就劳动力市场恢复情况与Taper可能的时间线发表看法,市场Taper预期或逐渐强化。

后续密切关注美联储的Taper沟通,尤其是8月27日Jackson Hole会议传递出的信号,对经济“实质性进一步进展”的态度是否发生变化。

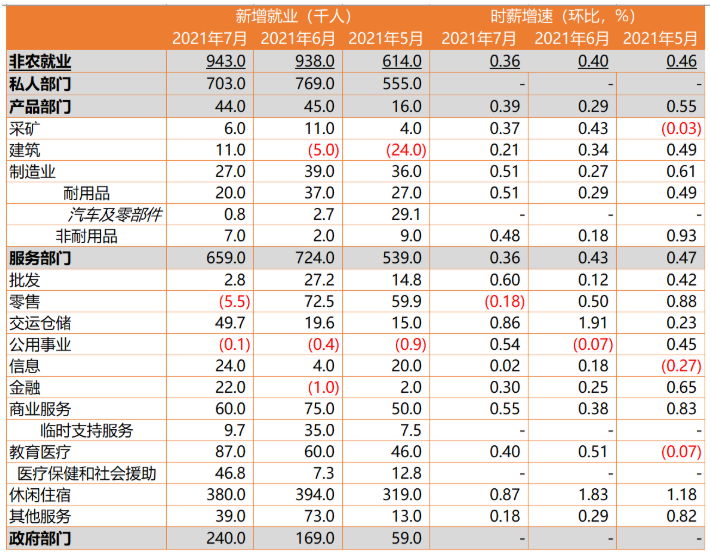

美国7月新增非农就业人数94.3万(前值为85万),失业率5.4%(前值5.9%),薪资环比增长0.36%(前值0.4%),劳动参与率61.7%(前值61.6%),无论是就业情况,还是用工供给矛盾方面,均较前期有所缓解,或与7月以来美国已有23个州暂停发放失业救济金有关。非农报告统计窗口为当月中旬,而7月中旬以来,美国新冠新增确诊人数明显加速,7月就业数据或未完全反应Delta疫情的影响。

分行业看,服务业成为美国就业加速修复主力。休闲酒店业新增就业38万人,连续第2个月大幅扩张,显示社交限制解除后夏季休闲旅游的需求旺盛;专业与商业服务(+6万人)、交运与仓储(+5万人)、医疗与社会救助(+4.7万人)等服务业也有不俗表现。制造业(+2.7万人)稳步扩张,但汽车及零部件制造业仅有新增就业800人,说明汽车生产仍面临瓶颈。

参考上一轮2013年Taper缩减经验,当时就业人数已基本修复至金融危机前,失业率缺口修复64%,从7月实际数据修复到可“触发”缩减的对应基准,目前尚有约600万就业缺口,线性推算,大概还需6-7个月左右的时间,对应时点在2022年年初附近。因此,维持前期判断,12月公布Taper时间表,之前的9月议息会议或8月Jackson Hole会议,开始暗示Taper。

近期,多名美联储官员就劳动力市场恢复情况与Taper可能的时间线发表看法。后续密切关注美联储的Taper沟通,尤其是8月Jackson Hole会议传递出的信号,对经济“实质性进一步进展”的态度是否发生变化。

1)7月30日圣路易斯联储主席布拉德(Bullard):美联储应该在今年秋季开始缩减购债,以便在2022年前几个月结束购债计划,为后续加息铺平道路。

2)8月2日美联储理事沃勒(Waller):如果未来两个月的就业报告均显示就业岗位增加80万至100万,美联储可能在10月开始缩减对经济的支持。

3)8月4日美联储副主席克拉里达(Clarida,美联储内部最鸽派的官员之一):如果他对劳动力市场的乐观预期得以实现,会支持美联储在今年晚些时候宣布缩减购债规模。

风险提示:本资料所引用的观点、分析及预测仅为研究人员个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。