消费ETF(510150),联接基金(A类217017、C类004407)

上周中证全指指数上涨2.41%,上证消费80板块跑赢市场。上周消费80板块中表现相对较强的申万一级行业为汽车、家用电器和休闲服务,分别上涨了8.16%、5.58%和3.41%。

上周汽车子板块涨幅较大,主要受美国总统拜登对支持新能源汽车的表述等因素影响。7月以来,车市进入传统消费淡季,受高温天气影响,整体市场需求偏弱。短期来看,南京、张家界等地局部疫情对国内消费造成一定负面影响,特别是在旅游、酒店等板块。“三孩”生育政策的推进有望带动乳制品等子板块的消费。在我国以内循环为主、外循环为辅的经济发展模式下,消费承担了拉动经济增长的重要角色,长期看好消费。指数估值方面,上证消费80指数最新的市盈率(TTM)为39.24倍,处于最近五年以来估值的78.82%分位数,估值逐渐步入合理区间。消费80板块的资金流向层面,上周医药生物大股东减持规模较大,约为8亿元;两市融资余额变动方面,上周融资余额增加较多的行业是医药生物和汽车,增加了近31亿元和15亿;上周北上资金净流入金额较大行业的是医药生物,净流入了近13.3亿元,而在食品饮料行业中净流出了近33.3亿,资金面中性偏乐观。

招商上证消费80ETF是首只跟踪消费板块的ETF基金,上证消费80指数全面涵盖了医药生物、食品饮料、汽车、休闲服务、家用电器等消费领域的80家龙头公司。对投资消费领域感兴趣的投资者,可在结合自身风险承受能力和投资目标的基础上,关注招商消费ETF基金(510150)或其联接基金(A类217017、C类004407)。

食品饮料ETF(159843)

上周申万一级行业食品饮料指数上涨2.03%,同期中证全指指数上涨2.33%、沪深300指数上涨2.29%,食品饮料行业指数稍微跑输市场。上周食品饮料细分子行业中涨幅较大的是其他酒类、乳品和葡萄酒,分别上涨了7.12%、6.68%和5.15%。

上周食品饮料板块有所反弹,分子板块来看,白酒子板块受到科技部对白酒与健康问题发文和消费税传闻影响,走势震荡回落。此外局部疫情导致市场对白酒子板块在中秋节期间的消费有所担忧。渠道数据显示,当前仍处于白酒消费淡季,疫情对白酒消费影响较小,距中秋备货尚有近一个月的时间,随着疫情逐渐控制、新增病例减少,此次局部疫情对白酒消费影响将逐渐减少。当前从回款进度、渠道库存和批价表现来看,白酒子板块基本面维持良性。啤酒子板块受河南、河北洪水和南京、张家界等地方疫情影响,对短期销售量产生冲击。中长期来看,啤酒子板块高端化逻辑仍将延续。调味品子板块二季度经营压力普遍较大,但市场对此已有充分预期,短期调整之后或迎来布局机会。乳制品子板块随着消费升级、民众健康意识增强和“三孩”生育政策等政策影响,迎来新一轮的发展机遇。指数估值方面,国证食品饮料行业指数最新的市盈率(TTM)为41.93倍,处于指数最近五年以来估值的78.04%分位数,估值逐渐步入合理区间。资金流向层面,上周在食品饮料行业中,融资余额增加了近1亿元,北上资金在食品饮料中的净流出约为33.3亿元,资金面偏悲观。

招商国证食品饮料ETF跟踪的指数是国证食品饮料行业指数(399396.SZ),该指数由食品饮料行业中总市值最大的前50只龙头个股构成,占比前三的细分行业为:白酒、乳制品和调味发酵品等。

畜牧养殖ETF(516670)

上周申万一级行业农林牧渔指数上涨2.93%,同期中证全指指数上涨2.33%、沪深300指数上涨2.29%,农林牧渔行业指数跑赢市场。上周畜牧养殖细分子行业中涨幅较大的是饲料和动物保健,分别上涨了4.68%、2.40%。

8月6日,农业农村部、发改委等六部门发布《关于促进生猪产业持续健康发展的意见》,保障猪肉稳定供给、减小猪价周期波动、环境友好等或是未来生猪养殖行业发展的大方向。养殖门槛虽然不断提高,但对于符合要求的养殖主体的支持力度也在不断加大,未来养殖行业集中度将继续快速提高,有技术、有能力、有管理的龙头公司或将继续快速成长。受新冠疫情影响猪肉消费,叠加部分地区集中出栏,智农通数据显示,截至2021年8月8日,全国生猪(外三元)均价15.35元/公斤,环比上周下降2.72%。8月至9月开始,随着消费逐步回暖,猪价的阶段性反弹或仍将继续,6月预计大概率是今年猪价低点。指数估值方面,中证畜牧养殖指数最新的市盈率(TTM)为11.76倍,处于指数最近五年以来估值的0.39%分位数,估值水平低。资金流向层面,上周在农林牧渔行业中,大股东净减持约4亿元,融资余额增加了近3亿元,而北上资金在农林牧渔中的净流出金额约为10亿元,资金面偏乐观。

招商中证畜牧养殖ETF跟踪的指数是中证畜牧养殖指数(930707.CSI),该指数从沪深A股中选取涉及畜禽饲料、畜禽药物以及畜禽养殖等业务的上市公司股票作为样本股,以反映畜牧养殖相关上市公司股票的整体表现。在猪肉、鸡肉等肉类价格上行或整体通货膨胀的经济环境下,畜牧养殖ETF或将受益。

生物科技ETF(场内简称:生物ETF)(159849)

上周医药生物(申万一级)上涨0.9%,上证综指上涨2.29%,沪深300上涨2.29%,医药生物指数跑输市场。全球新冠疫情累计确诊2.03亿例,累计死亡430万例,美国每日新增持续维持高位,印尼、巴西、英国等每日新增病例相对较多,国内多个区域出现点状疫情。

全球疫情反复下,医药关注度明显提升,尤其是疫苗及防护类标的走势较好,当前市场对政策及消息面敏感度明显提升,导致市场整体波动较大,“身高焦虑”相关报道及市场担忧后续集采可能性导致生长激素类企业回调明显,短期关注情绪企稳情况,伴随国内新冠疫苗接种普及率快速提升之后,新冠疫苗重点关注出口及加强针,中国是全球为数不多具备新冠疫苗大规模供应能力的国家,下半年出口有望拉动新冠销售,国内加强针的启动也有望超预期,主要疫苗企业针对变异毒株的研发也在持续进,后续产品推出、订单落地等有望为相关标的带来新的催化,下半年重点关注CXO、疫苗、消费医疗、创新医疗器械等政策免疫品种,三季度之后景气板块有望迎来估值切换机会。时间拉长看疫苗、创新药及产业链未来景气度持续上行,配置上可通过定投等方式平缓短期波动,通过长期投资把握高成长景气赛道机会。

医疗器械ETF(场内简称:器械ETF)(159898)

上周申万三级行业医疗器械指数下跌1.0%,医疗器械跑输市场。受国内外新冠疫情反复影响,医疗器械中的疫苗产业链公司、体外诊断类公司表现较好,部分低值耗材公司中报业绩不及预期、以及可能存在集采风险的相关标的下跌明显,大型医疗设备集采近期关注度较高,实际上集中采购是常规操作,集采的影响也与药品及耗材不同,大型设备单价高,技术路线复杂,价格本身不会高于出厂价很多,降价幅度小,且大型设备国产化率低,统一集采有望增加国产品牌进入医院的机会,疫情后补短板、医院改扩建、鼓励自主可控等政策的推进力度,国产设备的景气度持续上行。基本面情况较好标的前期涨幅较大短期出现回调后,逐步进入配置区间,对于器械板块继续看好竞争格局较好、产业阶段偏早期具有高成长的赛道,尤其看好其中具有平台化能力的公司,这些公司实际并不受集采、控费政策的影响,短期因情绪导致阶段性回调有望提供长期投资优质公司和赛道的机会。医疗器械指数聚焦沪深两市医疗设备、体外诊断、高值耗材等领域,伴随医疗体系补短板及行业扩容有望长期受益。

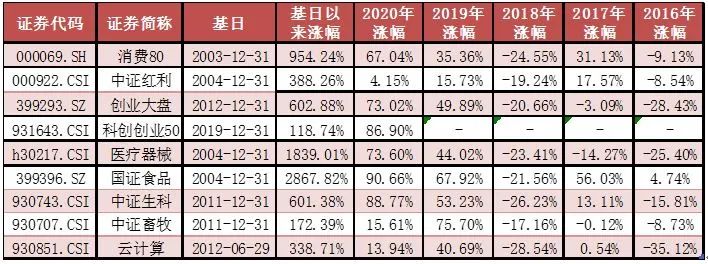

数据来源:中证指数、国证指数,截止时间:2021/8/9,指数过往业绩不代表未来表现,基金投资需谨慎。若基金资产通过港股通投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

h

风险提示:

上述投资观点、看法根据当前市场情况判断做出,未来可能发生改变。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。指数过往业绩不代表未来表现,亦不构成任何投资建议及本基金收益的保证。基金投资须谨慎。投资者在投资本基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。