【华西策略||李立峰】一周前瞻—聚焦“科技成长”景气扩散的机会

来源:策略李立峰与行业配置笔记

文 |华西证券副所长,首席策略 李立峰

投资要点

一、海外市场:美国7月非农强劲,但退出宽松可能迟缓。截至7月,非农就业已恢复至疫情前75%,“谈论缩减QE”的条件基本满足。但近期新冠变种病毒的再次爆发给美联储保持宽松政策带来合理的理由,美联储短期难改宽松的政策立场。预计本轮QE退出及加息比较迟缓,美联储不会轻易走上货币政策的退出路径,即使不得不退出,也会是一个相当长的过程。而市场对Taper的节奏预期走向一致,美联储或在9月FOMC会议中对退出QE的节奏重点表述。

二、增长放缓,政策趋松,央行呵护下八月流动性有望平稳过渡。政治局会议后,市场对于下半年经济增长和政策取向预期趋一致,即经济增长压力加大,政策边际宽松:一是海外变种疫情持续发酵,国内也存在疫情向多省外溢的风险,二是地产投资和基建投资被严格监管,三是出口走势存在较大不确定性。从PMI数据来看,制造业扩张持续放缓并呈现结构性差异,小型企业回落明显,连续三个月位于临界点以下。八月资金缺口较大,将有7000亿MLF到期,地方债发行或较上半年提速。但在政策稳健偏宽松的基调下,预计央行会积极对冲八月流动性缺口,呵护流动性平稳过渡。

三、热门成长赛道筹码拥挤,极致结构化行情延续。从730政治局会议来看,新能源、碳中和、硬科技等板块政策确定性比较强,而其他领域突发不断。这也在一定程度上强化了市场预期,市场延续极致结构化行情,资金集中涌入高景气高成长的新能源产业链及电子(半导体)行业,成长赛道筹码进一步拥挤。在当前市场风格极致分化的环境下,建议关注景气扩散的机会,如:军工(事件驱动+业绩高增长)、计算机(北上资金连续两个月增配)。

四、投资策略:聚焦“科技成长”景气扩散的机会。美联储不会轻易走上货币政策的退出路径,海外流动性短期无忧;在外部环境风险加剧和国内经济稳增长压力上升的背景下,下半年宏观政策调节力度或边际加强,宏观流动性难大幅缩紧,八月份的流动性缺口有望平稳过渡。风格方面,“硬科技”相关产业链具备政策支持,同时也是公募基金调仓增配方向,但热门赛道筹码拥挤,且相关板块前期涨幅过快,后市波动或加剧,建议投资者合理降低预期收益,关注景气扩散的机会。

行业配置上,“科技成长”仍是重点方向,如:“新能源产业链(电气设备、有色、化工等)、半导体、军工、计算机”等;

主题上,关注“碳中和(绿色产业)”内涵拓展。

■风险提示:国内外疫情反复;企业中报业绩不及预期;海外市场大幅波动;中美博弈加剧等。

目 / 录

正文

01海外市场:美国7月非农强劲,但退出宽松可能迟缓

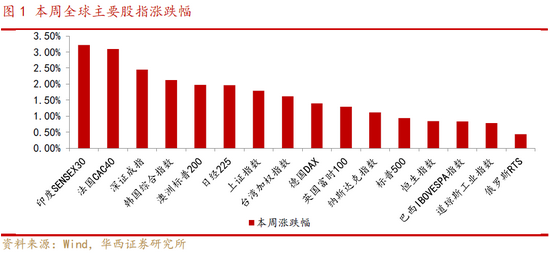

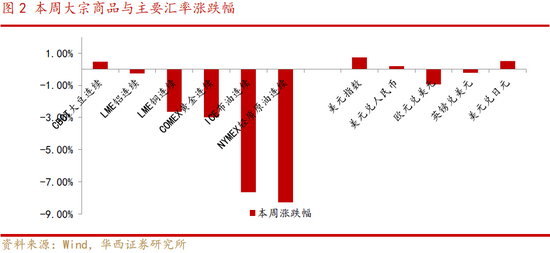

本周全球股指普涨,A股全面反弹。美股纳斯达克指数、标普500、道琼斯工业指数本周涨幅分别为:+1.11%、+0.94%、+0.78%;国内市场方面,深证成指、上证指数分别上涨2.45%、1.79%,恒生指数上涨0.84%。商品市场方面,全球疫情的再次发酵导致市场避险情绪上升,本周原油价格大幅下跌,NYMEX轻质原油、ICE布油期指周涨跌幅分别为:-8.28%、-7.65%。

美国7月非农数据强劲,提振市场经济增长预期。8月6日,美国劳工统计局公布美国就业数据,7月非农就业人口增加94.3万人(预期增加87万人),为去年4月来最大增幅;7月失业率录得5.4%(预期5.7%),为去年4月来新低。强劲的非农数据提振盈利预期,当日纳斯达克指数小幅下跌,道琼斯指数和标普500分别上涨0.41%和0.17%,收盘价创历史新高。

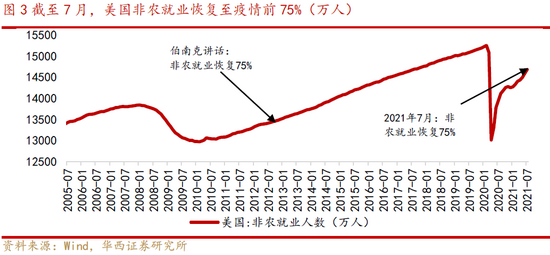

回顾上一轮美国放水,伯南克讲话首次提及Taper在2013年5月,彼时美国非农就业恢复至次贷危机前的75%;截至7月,美国非农就业已恢复至疫情前75%,“谈论缩减QE”的条件基本满足。但近期新冠变种病毒的再次爆发给美联储保持宽松政策带来合理的理由,鲍威尔在7月议息会议后的讲话中称“劳动力市场复苏还有很长的路要走”、“再度重申通胀是暂时的,短期内通胀风险倾向上行,但有信心中期通胀将回落”,表明联储对于通胀的影响仍淡化,短期难改宽松的政策立场。预计本轮QE退出及加息比较迟缓,美联储不会轻易走上货币政策的退出路径,即使不得不退出,也会是一个相当长的过程。而市场对于美联储Taper的节奏预期走向一致,美联储或在9月FOMC会议中对退出QE的节奏重点表述。

02增长放缓,政策趋松,央行呵护下八月流动性有望平稳过渡

政治局会议后,市场对于下半年经济增长和政策取向预期趋一致,即经济增长压力加大,政策边际宽松。

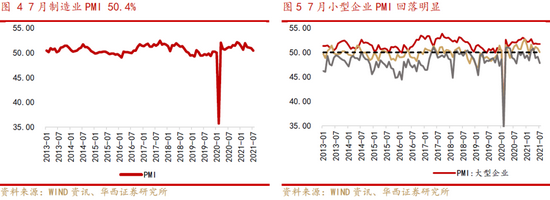

下半年经济增长动能边际减弱,稳增长的重要性提升。一是海外变种疫情持续发酵,国内也存在疫情向多省外溢的风险,二是地产投资和基建投资被严格监管,三是出口走势存在较大不确定性。从PMI数据来看,制造业扩张持续放缓并呈现结构性差异,小型企业回落明显。7月官方制造业PMI录得50.4%,较6月回落0.5个百分点,为过去12个月来的最低值。其中大型企业好于中小型企业,7月大型企业PMI为51.7%,与6月持平;中型企业PMI为50%,降至临界点;小型企业PMI47.8%,连续三个月位于临界点以下。

政治局会议中对货币政策的表述为:“稳健的货币政策要保持流动性合理充裕”,预计未来宏观政策的力度或边际加强。八月资金缺口较大,将有7000亿MLF到期,地方债发行或较上半年提速,流动性面临压力,但在政策稳健偏宽松的基调下,预计央行会通过提高OMO操作频率、加大MLF续作等方式,积极对冲八月流动性缺口,呵护流动性平稳过渡。

03热门成长赛道筹码拥挤,关注景气扩散的机会

6月份以来,市场共识逐渐向成长风格凝聚,政策引导与机构资金腾挪下,成长赛道筹码进一步拥挤。

从730政治局会议来看,新能源、碳中和、硬科技等板块政策确定性比较强,而其他领域突发不断。除了前期针对教育的双减政策落地、房地产领域加大调控外,本周又有多个媒体点名酒类、电子烟以及生长激素滥用危害,近期酿酒、教育、地产、医药等板块表现不佳。同时,这也在一定程度上强化了市场预期,市场延续极致结构化行情,存量资金也出现向热门赛道腾挪,资金集中涌入高景气高成长的新能源产业链及电子(半导体)行业,成长赛道筹码进一步拥挤。

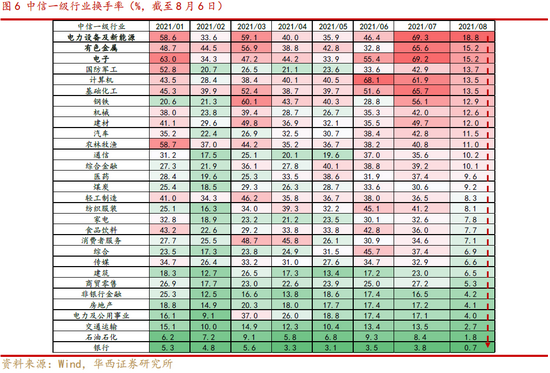

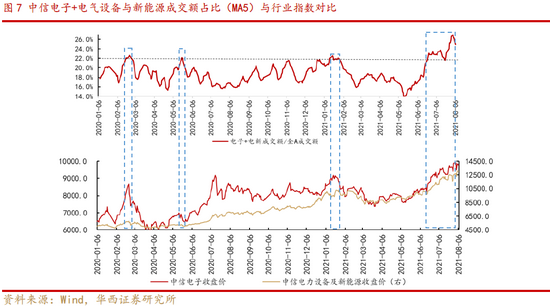

从换手率及成交额占比角度看,热门成长赛道的筹码比较拥挤。换手率方面,7月中信电新行业和电子行业的换手率分别达69.3%和69.2%,排名中信一级行业中前两名;8月至今,中信电新和电子的换手率分别达18.8%和15.2%,排名中信一级行业中前三名。成交额占比方面,目前(截至8/6)中信电子+电力设备及新能源行业成交额占全部A股成交额占比达到25%,8月2日最高曾达到年内高点27%。短期来看,交易结构的拥挤可能会导致热门赛道波动加剧。

在当前市场风格极致分化的环境下,建议关注景气扩散的机会,如:军工(事件驱动+业绩高增长)、计算机(北上资金连续两个月增配)。

04投资策略:聚焦“科技成长”景气扩散的机会

美联储不会轻易走上货币政策的退出路径,海外流动性短期无忧;在外部环境风险加剧和国内经济稳增长压力上升的背景下,下半年宏观政策调节力度或边际加强,宏观流动性难大幅缩紧,八月的流动性缺口有望平稳过渡。风格方面,“硬科技”相关产业链具备政策支持,同时也是公募基金调仓增配方向,但热门赛道筹码拥挤,且相关板块前期涨幅过快,后市波动或加剧,建议投资者合理降低预期收益,聚焦科技成长景气扩散的机会。

行业配置上,“科技成长”仍是重点方向,如:“新能源产业链(电气设备、有色、化工等)、半导体、军工、计算机”等;主题上,关注“碳中和(绿色产业)”内涵拓展。

05

风险提示

国内外疫情反复;企业中报业绩不及预期;海外市场大幅波动;中美博弈加剧等。

牛市来了?如何快速上车,金牌投顾服务免费送>>