海外经济延续平稳复苏,关注疫情对内需的扰动

来源:CS宏观研究

作者:程强|崔嵘|吴宇晨|玛西高娃|蔡尚佑

核心观点

国内方面,本周国内Delta疫情病例数仍在上升,部分地区进一步加强了出行限制,预计对国内经济的负面影响加大;本周六公布了7月进出口数据,显示海外疫情的反复对进出口的增长仍有一定扰动;海外方面,7月美国非农就业数据如期改善,就业意愿低的问题已出现积极变化,我们预计美联储Taper也将渐行渐近。

摘要

▌ 关注疫情对经济的负面影响。从现阶段的疫情传播趋势来看,国内本轮疫情料仍未触顶,8月6日新增本土病例75例,共有7个高风险地区。为应对本轮疫情的反复,各地均加大了对人员聚集和流动的限制,以帮助防范新冠疫情的传播。由于本轮疫情涉及的省份广、散点区域多,且目前正值暑期消费旺季(通常三季度的旅游收入占全年旅游收入的30%-35%左右),因此我们认为本轮疫情对消费的影响将更为显著,但负面冲击程度应弱于年初春节时期的消费回落幅度。而在其他方面,参考上一轮广深疫情的冲击,我们认为本轮疫情将对整体投资活动形成一定影响,但应仍处于可控范围。整体来看,从对GDP增速的影响来看,我们预计三季度GDP增速或受到一定程度负面影响,环比二季度的季调增长将弱于季节性表现,以两年平均增速来看,三季度GDP同比增速或落至今年Q1与Q2的增速范围之内(5%-5.5%),具体还需要关注疫情形势以及防控要求的后续变化。

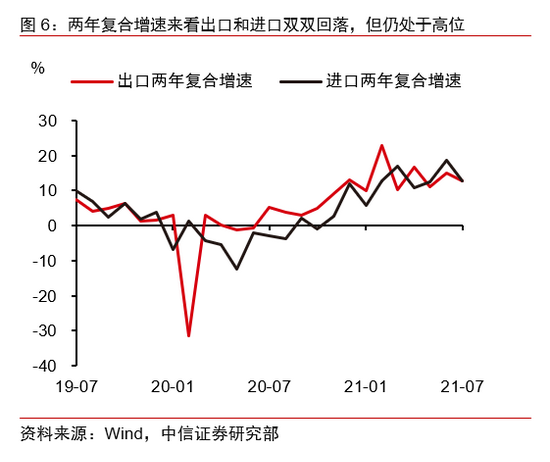

▌疫情反复扰动进出口增长。7月份出口增速19.3%,进口增速28.1%,以两年复合增速和环比增速衡量的进出口景气均略有回落。出口景气略降主要是由于三季度欧盟需求接力略低于预期,进口环比下降主要由于近期国内疫情导致生产消费需求转弱。向后看,近期德尔塔疫情在东南亚地区较为严峻促使越南等部分地区生产受阻,如果国内疫情能够较快得到控制不影响生产活动,则东盟地区生产受阻带来的出口替代效应一定程度将抵消欧盟需求对国内出口的拖累,我们认为出口景气还将维持。进口方面,国内疫情风险仍然较为严峻,但在政治局强调的积极的政策部署下,预计影响程度仍将可控,对进口拖累有限。

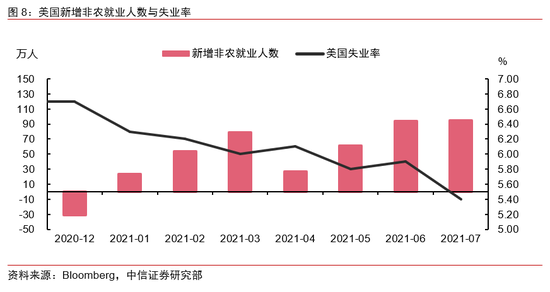

▌美国7月非农数据如期改善,Taper渐行渐近。7月新增非农就业人数94.3万,延续了4月以来的上升趋势,也是今年以来就业人数改善幅度最大的一月。从失业率、劳动参与率等数据来看,就业意愿低的问题已出现积极变化,符合我们预期。Delta病毒对美国经济和就业的冲击有限,往后失业救济金退坡会进一步提升就业意愿。未来几个月美国就业有望加速修复,预计美联储Taper也将渐行渐近。我们预计在8-9月美联储会逐步向市场释放未来缩减QE的预期,重点关注8月底的Jackson Hole央行年会和9月美联储议息会议。

正文

国内方面,本周国内Delta疫情病例数仍在上升,部分地区进一步加强了出行限制,预计对国内经济的负面影响加大;本周六公布了7月进出口数据,显示海外疫情的反复对进出口的增长仍有一定扰动;海外方面,7月美国非农就业数据如期改善,就业意愿低的问题已出现积极变化,我们预计美联储Taper也将渐行渐近。

▌关注疫情对经济的负面影响

国内本轮疫情料仍未触顶,8月6日新增本土病例75例,共有7个高风险地区。8月6日,国内新增确诊病例107例,其中境外输入病例32例、本土病例75例(江苏53例,湖北9例,湖南9例,河南4例),整体每日新增确诊人数仍处在抬升区间之中。截至8月6日22时,全国有7个高风险地区,191个中风险地区。

为应对本轮疫情的反复,各地均加大了对人员聚集和流动的限制,以帮助防范新冠疫情的传播。8月5日,国务院联防联控机制召开新闻发布会,介绍进一步加强疫情防控有关情况,其中,建议广大群众减少跨省跨市出行,暂缓外出旅游,合理安排行程。同日,国家电影局发布进一步加强当前电影院疫情防控工作的通知。通知要求,低风险地区电影院上座率不得高于75%,中高风险地区电影院暂不开放。此外,在全国的各个中高风险地区,较多城市也开始限制出行活动以及持续关闭当地的餐饮及文娱场所,限制人员在公共场所聚集,以更大程度防范新冠疫情的传播。

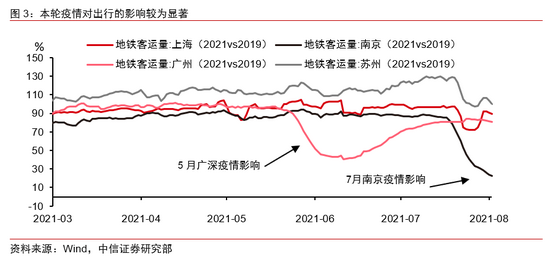

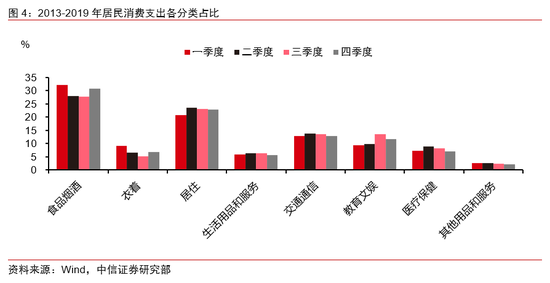

由于现阶段正值暑期消费旺季,预计本轮疫情反复将对内需的恢复形成一定负面影响,其中对消费的影响预计将相对更大,但应小于春节时期的负面影响。从本轮疫情对居民出行的影响来看,我们对比了5月末广深疫情对当地出行的影响和本轮疫情的影响。从图3可以看到,5月广深疫情的反复使得广州的地铁出行人次降至2019年同期的40%-50%左右,持续最深的时间在三周左右;而从7月南京疫情以来,以当地地铁出行人次来看,回落则更为显著,8月初已降至2019年同期的23%左右,我们预计整个8月当地的出行活跃程度均将在较大的负面冲击当中。而从影响面上来看,本轮疫情涉及的省份广、散点区域多,且目前正值暑期消费旺季(通常三季度的旅游收入占全年旅游收入的30%-35%左右),因此我们认为本轮疫情对消费的影响将更为显著。体现到社会消费品零售总额的两年复合增速上,预计短期内其继续向上修复的趋势可能将有所改变,其中预计8月的社零较6月的4.9%大概率将有所回落,但应高于年初3.1%的增长。针对这一判断,我们认为主要原因有两点:1)从居民支出角度考虑,每年三季度居民消费支出中服务类支出占比较高,商品类支出占比较低。因此三季度的疫情带来的影响相较于往年预计将主要体现在服务消费上,但社会消费品零售总额中服务类消费的统计只有餐饮消费一项,占比约为10%,参考过年期间居民餐饮消费的两年复合增速约为-2%,上月餐饮消费增速为1%,假设此次疫情对餐饮消费的影响等同于过年期间,则餐饮消费对整体社消的拖累为0.3个百分点。2)部分商品的消费景气较二季度呈现改善,二季度以来汽车消费受到“缺芯”的影响表现较弱,随着行业问题的改善预计汽车消费后续也将持续回升。汽车消费在整体中占比约为10%,汽车消费的止跌回升也能对冲一部分疫情对消费的拖累。整体来看,此次疫情对消费的拖累应该会小于年初疫情。

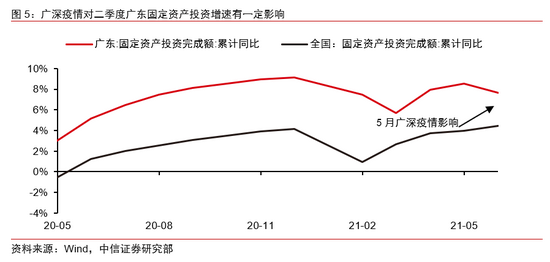

而在其他方面,参考上一轮广深疫情的冲击,我们认为本轮疫情将对整体投资活动形成一定影响,但应仍处于可控范围。从今年广东省5月和6月的两年平均固定资产投资累计增速来看,增速从1-5月的8.5%回落0.8个百分点至1-6月的7.7%,而同一时间全国固定资产投资增速则从1-5月的4%抬升至1-6月的4.5%,对区域的累计投资增速影响大致在1.3个百分点差值左右。鉴于现阶段全国固定资产投资增速恢复相对平稳,且7月政治局会议提及专项债要在今年底和明年初形成实物工作量,我们预计后续疫情对整体投资的负面影响将相对有限,但对制造业投资的负面冲击需持续保持动态观察。而从对GDP增速的影响来看,我们预计三季度GDP增速或受到一定程度负面影响,环比二季度的增长将弱于季节性表现,以两年平均增速来看,三季度GDP同比增速或落至今年Q1与Q2的增速范围之内(5%-5.5%),具体还需要关注疫情形势以及防控要求的后续变化。

▌出口景气略有回落,三季度欧盟需求接力略低于预期

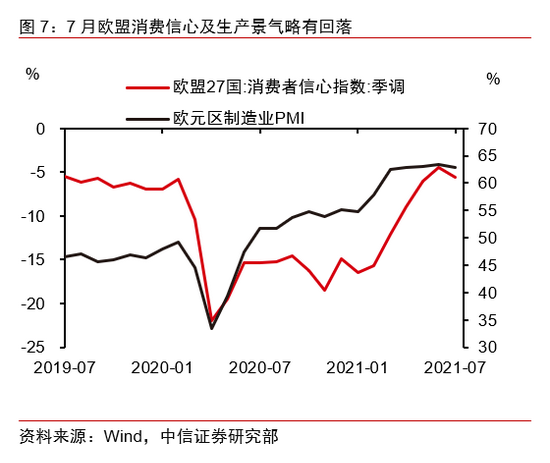

出口景气略有回落,三季度欧盟需求接力略低于预期。2021年7月出口增速为19.3%,两年复合增速约为13%,低于上月的15%,但高于5月的11%;以环比增速来看,7月出口环比增速为0.4%,仍然为正值,数据较上月持续增加,但是低于2009年-2019年十年中3.8%的环比均值。综合景气指标来看,7月的出口景气略有回落,但相较于前6个月的景气并不差。分国别且从两年复合增速来看,中国对美出口增速有所回升,对欧、日、东盟出口增速回落且对欧盟回落最为显著。我们在半年度略报告中强调,考虑到海外财政补贴对美欧等主要贸易伙伴带来的强消费需求+弱复工意愿,预计今年二三季度出口仍然将保持较高的景气,二季度美国需求较为强劲,三季度欧盟接力。前期的出口数据基本符合我们预期,7月的出口数据略弱于我们的预期,可以看到主要是疫情反复背景下欧盟的需求接力略低于预期。7月欧盟消费者信心指数和制造业景气均出现了小幅回落的情况。从主要出口商品来看,本月环比改善显著的主要是稀土(环比增速21.5%,下同)、玩具(15.6%)、集成电路(12.4%)、鞋靴(9.8%)、服装(9.4%),环比正增长的仍然是以消费品和居家办公用品为主。因此出口当前阶段演绎的并不是“海外受惠于疫情的消费品减少将拖累出口”的逻辑,而主要是财政补贴退坡与疫情反复爆发背景下,海外供给与需求变化斜率的赛跑。

进口环比下降,主要受国内消费需求回落拖累。2021年7月进口增速为28.1%,两年复合增速为12.8%,较6月份回落6个百分点,但略高于5月。7月进口环比增速为-1.7%,整体来看,进口的表现弱于出口。进口景气下降可能受到两方面因素的影响,一是出口需求回落带来的原材料和半成品进口需求的下降;二是受到多重因素的扰动包括洪水、疫情对生产和消费需求的抑制,而后一个原因是最主要的。从进口种类来看,本月环比增速为正的主要是铜、肉类、成品油、煤、肥料、橡胶、原油等大宗商品原材料;进口环比下降显著的主要是汽车、医疗器械、大豆、食用植物油、钢材、机床、化妆品和集成电路等以消费品或工业资本品为主,因此也进一步验证了国内生产消费需求较弱。

近期东南亚疫情严峻部分生产活动受阻,国内疫情如果较快得到控制或将利好国内出口。尽管当前欧盟需求接力略低于预期,但近期德尔塔疫情在东南亚地区较为严峻导致越南等部分地区生产受阻,如果国内疫情能够较快得到控制不影响生产活动,则由于东盟地区生产受阻带来的出口替代效应一定程度将抵消欧盟需求对国内出口的拖累,我们认为出口景气还将维持。另外,进口方面,国内疫情风险仍然较大,截至8月5日24时,共报告627例本土确诊患者,分布在17个省市区,预计对国内生产、投资、消费影响,进而拖累进口。但在政治局强调的积极的政策部署下,预计影响程度仍将可控,对进口拖累有限。

▌非农如期改善,Taper渐行渐近

7月非农就业数据如期改善,就业意愿低的问题已出现积极变化。7月新增非农就业人数94.3万,延续了4月以来的上升趋势,也是今年以来就业人数改善幅度最大的一月。分行业看,服务业的改善趋势仍在进一步强化,其中休闲和酒店业新增38万就业。与此同时,7月失业率已经出现了明显下降;劳动参与率本月小幅回升0.1%;薪资环比增速0.36%,相对前几个月也明显回落,这些指标显示就业意愿低的问题已出现积极变化。

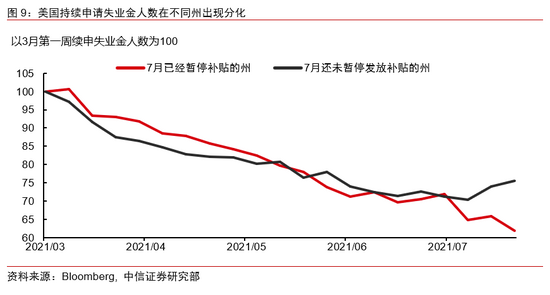

Delta病毒冲击有限,往后失业救济金退坡会进一步提升就业意愿。一方面,从疫情数据来看,虽然住院人数和重症人数有所上升,但医疗资源挤兑的情况远不如此前严重,因此未对美国经济造成更大范围的冲击,就业的改善趋势仍在延续。另一方面,随着8-9月美国失业救济金退坡,之前由于补贴太多导致就业积极性下降的问题有望得到缓解。目前已有23个州提前暂停了发放失业救济金,这些州的申请失业人数也的确有了显著改善。往后看,其他尚未宣布计划的州预计也不会晚于9月初之前暂停这一补贴。因此8-9月美国财政补贴的退坡会进一步提升就业意愿,劳动力供给的正常恢复有望加快。

未来几个月美国就业有望加速修复,美联储Taper预期也将渐行渐近。往后看,我们依然维持此前的判断,预计随着失业救济金的退坡,美国的就业复苏将会很快改善甚至超预期,美联储也大概率会依据7-8月的就业数据进行货币政策预期的引导和调整。我们预计在8-9月份美联储会逐步向市场释放未来缩减QE的预期(重点关注2个时点:8月26日-28日的Jackson Hole央行年会以及9月22日的美联储议息会议)。