直击中芯国际业绩会:先进工艺占比显著上升,这个板块增速最快→

来源:国际金融报

对于二季度业绩大幅成长的原因,以及未来的市场机遇,中芯国际在业绩会上作出了详细说明。

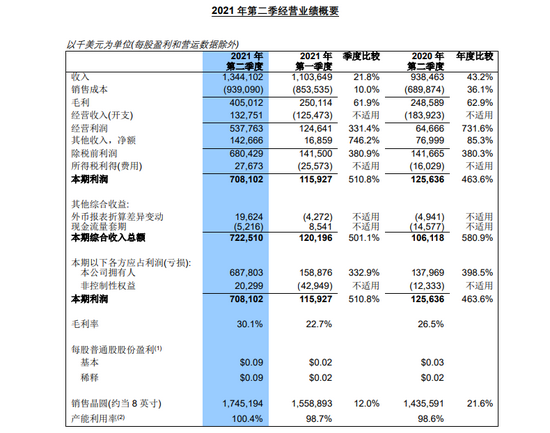

“二季度公司销售收入13.44亿美元,环比增长了22%。业绩大幅的成长主要来自于产能利用率、晶圆价钱的提升,以及为客户提拉出货,其中为客户提拉出货的部分不但不能够持续,还减少了接下来的出货,所以第三季度的销售收入无法继续大幅成长,预计环比成长2%-4%。”8月6日,在中芯国际召开2021年第二季度业绩说明会上,中芯国际联合首席执行官赵海军坦言。

赵海军表示,基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%左右。

8月5日晚间,中芯国际发布截至2021年二季度未经审计的业绩公告。公告显示,中芯国际二季度实现收入13.44亿美元,相较一季度110.36亿美元,环比增长21.8%,相较去年同期的9.38亿元,增长43.2%;当季毛利为4.05亿美元,同比增长62.9%,环比增长61.9%,毛利率为30.1%;公司拥有人应占利润为6.88亿美元,同比增加398.5%。

根据赵海军在业绩说明会上的说法,中芯国际二季度在成熟制程上稳扎稳打,先进制程产品平台开发继续推进,客户拓展与产品多元化的储备效应逐步显现出来,“二季度先进制程产能利用率爬升,业绩好于预期,但是由于受到大环境的影响,产能扩充速度受到限制,先进制程尚未实现规模经济效益”。

先进工艺营收占比上升

根据官网,作为集成电路晶圆代工企业之一,中芯国际提供0.35微米到14纳米不同技术节点的晶圆代工与技术服务,包括逻辑芯片,混合信号/射频收发芯片,耐高压芯片,系统芯片,闪存芯片,EEPROM芯片,图像传感器芯片电源管理,微型机电系统等。

一位半导体行业人士告诉记者,28nm可视为是成熟工艺与先进工艺的分水岭,28nm及以下算作先进工艺。相比于55/65nm节点主要对应Nor Flash存储,45nm(包含40nm)工艺应用产品为音视频编解码芯片,安防等,28/22nm产品应用拆分来自于通信和消费,如智能手机、平板电脑、电视和互联网等移动计算及消费电子产品领域。

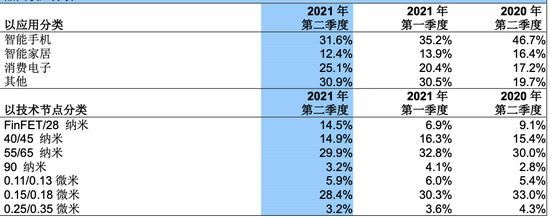

就财务数据而言,虽然目前成熟工艺是中芯国际的营收“功臣”,但其先进工艺的增速最为显著。2021年第二季度,该公司55/65nm占比29.9%,150/180nm占比28.4%,而先进的FinEFT(14nm及以下制程)/28nm占比虽为14.5%,但相比于2021年第一季度提升了7.6个百分点,合计销售收入环比成长158%。

“现在很高兴地跟大家讲,我们的FinFET的产能已经达产1.5万片/月,客户也比较多样化,不同的产品平台都导入了。”对于先进制程产能情况,赵海军在业绩说明会上直言,目前来看,中芯国际的(FinFET)产能处在紧俏状态,供不应求,很多客户和新的产品还在不断进来。

值得一提的是,《国际金融报》记者在说明会上了解到,赵海军坦言,目前中芯国际14nm和28nm设备供应的确有所延迟。“目前正和美国政府、供应商及客户密切交流,想办法推动,我们的确看到28nm、14nm设备的批文准证推进方面有延迟,我们的供应商还在一直努力中,公司也在一直努力沟通,应该还是可以想出办法,且公司也有第二供应商的方案”。

消费电子应用增速最快

此外,若按照应用分类,中芯国际销售收入主要分为智能手机、智能家居、消费电子以及其他应用。2021年第二季度,其销售占比分别为31.6%、12.4%、25.1%和30.9%。

“(二季度)各应用销售收入均有不同程度的成长,其中消费电子环比增长50%,体现了宅经济推动新业态、新模式、新应用的兴起。往细了看,数码相机、传统家电等相关产品是消费电子中成长最快的应用,销售收入环比翻倍。”根据中芯国际方面在说明会上的介绍,从产品平台来看,大小频高压驱动芯片延续一季度的快速成长态势,二季度销售收入环比成长56%,另外摄像头、特殊存储、电源管理等平台也表现不俗。”

赵海军称,疫情反复,宅经济对于万物互联的需求持续给芯片行业带来市场机遇。

其进一步解释称,目前市场的需求主要来自于三个部分。第一,原有的存量需求依然稳固;第二,各类产品升级带来的增量,例如4G到5G产品的迁移,普通充电到快充的普及,电动汽车及充电桩的上量,智能家居的短距互联通信,碳中和行业的逆变器推行等,使得单一终端产品的硅面积增加,也使总使用面积大幅度增加;第三,行业形态发生了转移,本土生产、代替生产的制造需求大大增加。

对于产能扩产,中芯国际方面表示,设备到达主要发生在下半年,产能主要体现在四季度或者来年第一季度,“包括12月北京12英寸要增加1万片月产能,8英寸在天津和深圳厂,第四季度要增加4.5万片月产能的目标。”

“据Digitimes报道,台湾多家晶圆代工厂准备再次提高成熟制程8英寸和12英寸报价,提价幅度至少为5-10%,涨价通知至2022Q1。自去年Q4产能紧张开始以来,台湾代工厂至少已2次提价,累计涨幅在30%以上,联电、力积等台厂2021Q2业绩创历史新高。”民生证券亦在其8月6日的研报中称,“我们认为本次提价将进一步强化当前的缺芯涨价逻辑,提升代工企业全年业绩预期,高景气有望持续至2022年。根据二季报披露情况,中芯国际具有显著增长空间,维持‘推荐’评级。”

牛市来了?如何快速上车,金牌投顾服务免费送>>