“宁组合”和“茅指数”之争在二季度达到白热化,这似乎和在美国持续了十多年的价值派、成长派之争有异曲同工之妙。究竟后市A股谁主沉浮?

此前提出“宁组合”的安信证券首席策略师陈果对第一财经记者表示,“宁组合”和“茅指数”之间有部分重合的个股,毕竟后者是各行业龙头的集合。但最大的区别在于,“宁组合”是以宁德时代为核心的高增长、以硬科技为主的新兴行业,而“茅指数”则包含了新老行业的公司,以消费升级为主线,对增速不苛求,更在意的是确定性,例如贵州茅台、格力电器、招商银行等等。今年以新能源、光伏等景气板块为首的“宁组合”既有长期确定性,又有短期业绩,因此持续跑赢。二季度公募基金大幅加仓“宁组合”标的,持股市值占比提升7.9个百分点至22.9%。

进入下半年,接受第一财经采访的多数投资经理表示,“宁组合”和“茅指数”之争的意义并不大,因为机构的逻辑并不难——“你要问前者能否继续涨,后者又能反弹多少,那只能说前者估值确实高但饼画得大,而部分‘茅指数’即使超跌但财务模型太容易算清楚,换言之反弹想象空间有限。”某国际资管机构投资经理对记者称。各界认为,景气赛道ROE能否持续提升将是重点。

关注“宁组合”ROE提升速度

从行业分布看,“宁组合”囊括了锂电、新能源车、新能源、医美、CXO、半导体和工控自动化领域具有较大成长空间的龙头公司,行业分布集中在电力设备及新能源、电子和医药,权重分别为24%、20%和40%。

政策加持辅以高盈利,“宁组合”高烧难退。就新能源车产业链,瑞士百达资产管理(Pictet)主题股票投资客户投资组合经理程馨谊此前对记者表示,“中长期而言,新能源车渗透率提高将是确定性的趋势,且速度可能会比我们预期的更快。各国政策支持是动力之一,例如英国2030年禁止销售燃油车,加拿大则是2035年。”

就清洁能源产业链,“外资普遍看得更为中长线,不会太在意几个月甚至一年的波动。中国2020年光伏装机48GW,到2025年将提升至100GW,整体行业增长较快。”富敦投资制造业分析师张伟也对记者表示。

半导体行情也因为疫情、贸易摩擦导致的缺货而一触即发,行业周期被大幅延长。

景气度和长期前景毋庸置疑,但“宁组合”估值高企是行业共识,下半年行情能否持续则取决于ROE可否维持。

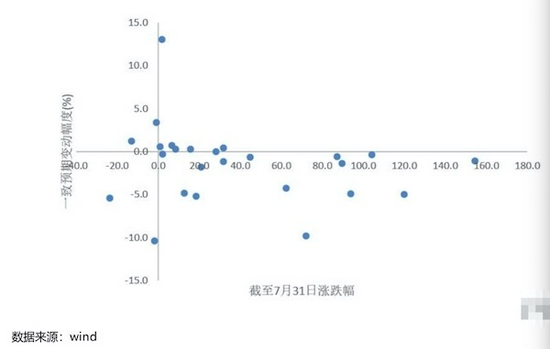

2020年以来,优异的业绩表现叠加宽松的流动性和公募基金涌入的正反馈效应,使得以“茅指数”为代表的核心资产在疫情下也获得了明显的超额收益,但同样也透支了长期ROE。截至今年一季度,“茅指数”整体ROE为18.13%,尽管仍高于全部A股的9.13%,但二者之间的差距明显开始收敛。

同样的逻辑也适用于“宁组合”。尽管ROE的绝对水平要低于“茅指数”,但在疫情后“宁组合”向上修复的弹性明显更优,其ROE从去年一季度的12%升至四季度的15.9%,景气度不断向上。不过随着电新、医药等热门赛道越发拥挤,市场也开始担忧“宁组合”是否会步“茅指数”的后尘,过快涨幅透支了长期的业绩。

“宁组合”高ROE能否持续?电子和电力设备及新能源板块占据了“宁组合”的半壁江山,除了受到产业政策以及下游需求持续旺盛的提振外,涨价是其业绩增长关键催化剂。由于上游产能紧缺,半导体、锂电、硅片等产业链的涨价潮一浪高过一浪,在量价齐升的背景下,过去一年光伏、锂电等行业利润迎来高增长。多家“宁组合”成份股披露的中报业绩预告显示净利润增速超过50%,更不乏增速超过200%的。但展望2021年的ROE,市场预期谨慎。截至7月底,相较于一季度,六成“宁组合”成份股的ROE预测遭到下调,市场预期有半数公司的ROE表现将不及2020年。

其中涨价趋势能否延续成为影响业绩展望的焦点。例如,上半年硅料价格的持续上涨使得组件成本不断提高,导致部分组件厂被迫选择停止采购并考虑降低开工率,同时还引起了下游企业的联合抵制。硅料价格在8月初创下新高后岀现了小幅回落,目前硅料环节的博弈依然激烈,有市场观点认为涨价的动力已经开始走弱。

张伟对记者称,上游硅料价格已从年初1月的9万元/吨飙升至5月的20.5万元/吨。这就导致中游的光伏组件(500W+单面组件)价格飙升到了约1.8元的临界值,下游很多项目无法开展。“好在光伏行业价格的市场化程度高,当下游需求大幅下降时,组件价格就开始降低到1.7~1.75元,降价也会进一步往上游传导。以后随着硅料硅片价格下降,组件价格可能降低到1.4元和1.5元。”

芯片领域也有类似的情况,各界预计芯片缺货的情况可能仍要持续到2022年,尤其是利润更薄的汽车芯片。此前,针对汽车芯片市场哄抬炒作、价格高企等突岀问题,近日市场监管总局根据价格监测和举报线索,现阶段已有不少此前经历了短时间内快速上涨的品种价格也出现企稳迹象。

“白马股”仍将持续分化

各路“大白马”组成的“茅指数”此前持续重挫,但未来前景仍然分化,用业内人士的话来说,“和成长股不同,‘大白马’空间多少,财务模型算得太清楚了”。

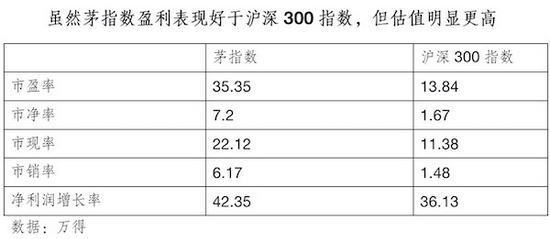

中航信托宏观策略总监吴照银对记者表示,白马股估值处于历史高位,需要高业绩增速支撑。一旦业绩不及预期,往往会引发市场情绪波动,导致股价“闪崩”。近期传统的白马股基本面边际下滑,增速低于市场预期。还有一些公司去年受益于疫情业绩增速较快,市场预期过于乐观。目前,茅指数的净利润增长率是42.35%,高于沪深300指数36.13%,约是后者的1.2倍。但茅指数的估值明显高于沪深300,市盈率是后者的2.5倍,市净率是后者的4.2倍,市现率是后者的2倍,市销率是后者的4倍。因此性价比不高,股价易跌难涨,具有一定的调整风险。

以家电为例,除了地产政策的情绪压力、上游涨价难以传导的压力,6月芯片交货时间进一步延长,表明芯片生产仍难以满足需求,芯片企业优先解决汽车芯片紧缺挤占产能问题,而家电领域所需的芯片数量以及技术门槛都较低,国内家电龙头能较好地缓解芯片短缺,但中小家电品牌或受到冲击。

瑞银证券大中华区消费主管彭燕燕对记者表示,目前必选消费的前景要比可选消费更乐观,包括乳制品、啤酒等在内的企业的盈利可能高于市场普遍预期,因为它们在今年二季度的品牌溢价不断提升,且价格可能继续上涨。

“茅台的有序供应将继续支撑高档白酒的强大定价能力,但在2021年上调出厂价的可能性似乎较小;可选消费行业的前景相当复杂。社区团购的快速扩张可能会继续削弱传统门店的定价能力;家电企业则需要克服通胀、关税、人民币升值等压力;此外,领先的运动服装公司在二季度的表现继续跑赢。”彭燕燕称。整体而言,瑞银超配乳制品、种子、白酒、运动服,对啤酒和电器则持选择性态度。

增量资金关注这些领域

未来,增量资金来自何方并将配置什么标的也是关键。7月北上资金净流入108亿元,较上月减少46亿元,配置盘流入较前几月显著减少,交易盘本月转为流入。根据国盛证券的统计,7月北上主要净流入计算机、电子和有色金属等行业,流出银行、国防军工和电气设备等行业。截至2021年6月,外资持股规模合计为3.76万亿,占A股流通市值比例为5.37%。

同时,7月公募偏股基金发行近两月回升,发行量远超4、5月,逼近两千亿大关。基金赎回压力有所减小;保险年初以来连续三个月减仓,4月开始重新加仓,5月加仓幅度有所提升。

目前,摩根士丹利中国股票股票分析师王滢对记者分析称,国际投资者对部分行业持观望态度。以互联网行业为例,该行业占MSCI中国指数权重的约40%,相关上市公司未来的净利润率和营收增长存在较大不确定性。该机构目前对MSCI中国指数的基本预期市盈率目标为13倍,这意味着在一段持续的时间内,MSCI中国指数相对于MSCI新兴市场(不含中国)指数的估值将有中等个位数的折让。

在监管重新调整的过程中,国际投行认为,数据密集型的科技、平台公司和房地产可能仍会面临压力,而半导体本地化、网络安全、面向大众市场的国产品牌、创新药物、生物技术和绿色经济可能会得到支持。

(实习生 刘怡然 对本文亦有贡献)

牛市来了?如何快速上车,金牌投顾服务免费送>>