“20cm”涨停!芯片界“药明康德(维权)”半年报藏玄机

李兴彩

沉寂多时,动则脱兔。在8月4日披露半年报当天,芯片界“药明康德”——芯原股份强势收获“20cm”涨停。

“有人把芯原股份比喻为芯片界的药明康德。我觉得比较贴切。”芯原股份创始人、董事长戴伟民曾对上证报记者如此通俗介绍公司的主业。药明康德不做药,只为创新药企业做新药研发服务;而芯原股份不做芯片,只做IP开发和设计服务。

芯原股份今天为什么涨停?公司半年报给出了答案。

三大业务亮点纷呈

查看芯原股份半年报,公司盈利能力显著提升。财务数据显示,公司上半年实现营收8.73亿元,同比增长26.92%;尽管业绩依然亏损(归母净利润-4564.5万元),但较去年上半年(-6387.83万元)亏损金额明显收窄。

芯原股份的业绩增长来源于哪里?

芯原股份在经营情况的讨论与分析章节中披露,公司上半年营收增长主要是由公司一站式芯片定制服务业务所驱动。其中,物联网领域实现营业收入3.10亿元,消费电子领域实现营业收入3.03 亿元,上述两类下游行业贡献的营业收入占比合计70.13%。

按照业务类别分,公司的三大业务板块都实现了快速增长。

具体来看,半导体 IP 授权服务方面,上半年授权次数达到130次,较上年同期的58 次大幅提升,基本已达到上年全年水平,新增客户数量超20家。一站式芯片定制服务方面,上半年芯片设计业务实现营收入 2.20 亿元,同比大幅上涨 77.98%。量产业务方面,公司上半年实现芯片量产业务收入 3.91 亿元,同比增长 32.73%。

逐季度增速提升?

仔细研读半年报,芯原股份很有可能在下半年迎来更强的增长动力。

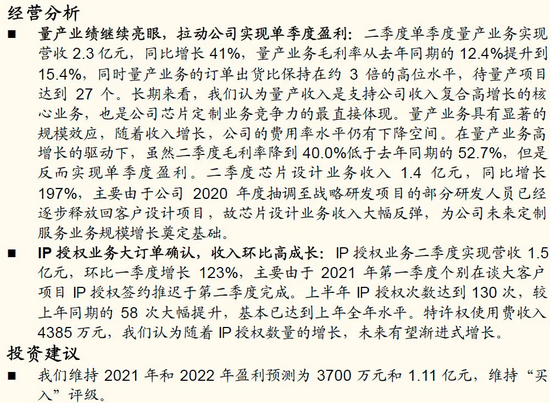

半年报显示,芯原股份在第二季度实现营业收入5.41 亿元,较上年同期显著增长40.95%,增速高于一季度。其中,第二季度知识产权授权使用费(IP)收入 1.51 亿元,较第一季度环比增长 122.92;第二季度单季度芯片设计业务收入 1.37 亿元,较上年同期增长 197.15%,增速也高于上半年77.98%。

对于第二季度业绩增长更快,公司披露的原因包括:第一季度个别在谈大客户项目 IP 授权签约推迟于第二季度完成,战略研发项目人员逐步释放回客户设计项目等。

公司下半年增长情况将如何?

芯原股份披露,2021 年 1-6 月,公司新签订单金额约17.22 亿元,较上年同期增幅超120%,主要来自芯片量产业务。

记者注意到,公司在上半年实现量产出货芯片数量105款,上半年量产业务订单出货比约 3 倍;另有27个现有芯片设计项目待量产。这意味着,公司的量产业务已经具备规模效应,很可能在下半年加速释放业绩。

需要强调的是,公司在高端应用处理器等业务上增长迅速。

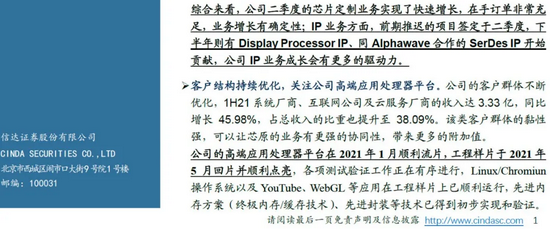

据披露,公司服务不断迎合系统厂商、大型互联网公司和云服务提供商等客户群体对整体解决方案的需求,今年上半年,来自上述客户群体的收入达到3.33 亿元, 同比上涨 45.98%,占总收入比重提升至 38.09%,超过上年同期的 33.12%及 2020 年度的 32.65%。

作为公司的战略研发项目之一,公司在约 12 个月时间内完成了基于先进内存方案(终极内存/缓存技术)的高端应用处理器平台的设计工作,今年1月顺利流片。该项目的工程样片已于5月回片并顺利点亮,工程样片的各项测试验证工作正在有序进行。

另外,公司今年2月与Alphawave 战略合作布局Chiplet(芯粒),前景远大。Alphawave 深耕高速 SerDes 及相关技术领域,主营业务为多标准 SerDes IP 核及 Chiplet 解决方案提供商,是全球排名第8的半导体 IP 授权服务提供商。

根据研究机构 Omdia (原 IHS)报告,2024 年,采用 Chiplet 的处理器芯片的全球市场规模将达58亿美元,比2018 年的6.45亿美元增长9倍,到 2035年将达到570亿美元。

多家券商力推

记者注意到,在芯原股份披露半年报后,多家券商当日积极点评,维持“买入”评级。

比如,信达证券认为,公司芯片定制业务在手订单非常充足,业务增长有确定性;IP业务方面成长会有更多的驱动力;高端应用处理器待后续研发测试完成,正式导入客户,可为公司带来较大的增量。公司经营拐点出现,维持“买入”评级。

国金证券认为,公司量产业务亮眼,IP授权业务后续有望渐进式增长,维持“买入”评级。华泰证券也维持“买入”评级。

编辑:全泽源

牛市来了?如何快速上车,金牌投顾服务免费送>>