来源:V观财报

作者|张燕征

近年来,随着“芯片荒”的发酵,包括光刻机在内的上游半导体企业供应商开始进入公众视野。

上周(7月26日至31日),被外界冠以国产“光刻机第一股”的北京华卓精科科技股份有限公司(下称华卓精科)科创板IPO遭暂缓审议,而其余9家企业全部过会。上交所官网显示,自称光刻机核心部件生产商的华卓精科在2020年6月24日获得受理后,在当年7月23日进入问询状态,并于今年7月29日上会,公司排队时间已超一年。

华卓精科IPO进程 来源:上交所

华卓精科IPO进程 来源:上交所实控人名下两家公司冲击IPO

据招股书披露,2020年,由清华大学机械工程系长聘教授朱煜参与创办的两家公司都在申报科创板IPO:一家是由他实际控制的华卓精科,另一家是由他联合创建、归属清华大学的华海清科股份有限公司(下称华海清科)。今年6月17日,华海清科首发申请获上交所上市委员会通过,并于7月1日提交注册。而华卓精科则没有那么顺利,IPO遭暂缓审议。

作为一名“技术咖”,朱煜于2001年到清华大学进修博士后,便开始了有关光刻机的研究工作。从2004年至2021年,他已在清华大学执教16年。作为清华大学机械工程系长聘教授,朱煜还同时担任科技部重点领域创新团队负责人及国家02科技重大专项技术副总师。

不同于其他学科,光刻机这项顶尖的技术研究十分“烧钱”。朱煜在研究期间多次面临经费紧张的困境。2012年,47岁的朱煜带着团队走出象牙塔,成立了华卓精科。为了促进产学研交流,他曾在北京七星华创电子、北方华创科技集团担任独立董事,目前在沈阳芯源微电子设备、中国科学院沈阳科学仪器、沈阳富创精密设备兼任独立董事等职务。

招股书显示,华卓精科是一家集成电路制造装备及其核心部件、精密/超精密运动系统及相关技术供应商,主营产品包括精密运动系统、光刻机双工件台模块、静电卡盘和隔振器等。公司注册资本2.4亿元人民币,2015年完成股改后在新三板挂牌,并于2019年2月摘牌。一年后,华卓精科开始向科创板发起冲击。

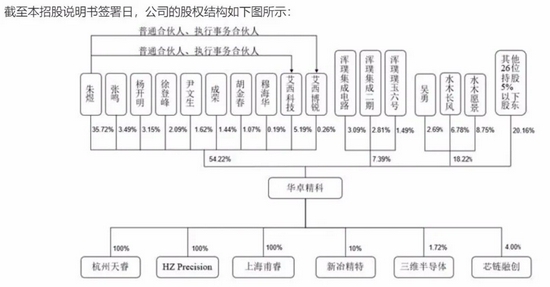

从股权结构看,董事、首席科学家、核心技术人员朱煜合计持股54.23%,为公司实际控制人。南宁水木愿景创业投资中心(有限合伙)和北京水木长风股权投资中心(有限合伙)分别为第二及第三大股东,分别持股8.75%和6.78%。此外,公司目前的九位董事中,有五人曾经毕业或任教于清华大学。

华卓精科发行前股权结构 来源:华卓精科招股书

华卓精科发行前股权结构 来源:华卓精科招股书业绩方面,据华卓精科财务数据披露,2018年至2020年,公司分别实现营收8570.92万元、1.21亿元和1.52亿元;净利润分别为1512.36万元、2087.24万元和1242.83万元。华卓精科表示,报告期内,公司的晶圆级键合设备、激光退火设备和光刻机双工件台处于产品商业化初期,客户相对较少,尚未形成规模化产品销售,导致公司整体销售规模较小,销售结构尚未稳定,存在较大的变动。

需要注意的是,近年来华卓精科负债高企。2018年、2019年和2020年,华卓精科负债合计分别为2.24亿元、5.2亿元和8.89亿元,资产负债率从2018年的52.18%飙升至70.77%。截至2021年3月末,负债总额为8.14亿元,较上年减少8.47%。华卓精科表示,主要系公司与政府补助资金相关的02专项研发投入抵减递延收益,以及归还短期借款所致。

招股书披露,华卓精科本次拟募集资金约7.35亿元,将用于半导体装备关键零部件研发制造项目、超精密测控产品长三角创新与研发中心建设、光刻机超精密位移测量及平面光栅测量技术研发项目等。

与光刻机巨头差距多大?

“V观财报”(微信号ID:VG-View)注意到,此前多家媒体聚焦“华卓精科光刻机双工件台打破了ASML公司在工件台上的技术垄断,成为世界上第二家掌握双工件台核心技术的公司”。但“V观财报”查询华卓精科官网及其招股书发现,华卓精科自己并未有上述说法。

不过,从华卓精科的总研发投入上来看,有关光刻机双工作台的投入占总研发投入的比例每年都在90%以上,是公司最为重点的研发攻克对象。

华卓精科在招股书中表示,公司为中国国内首家可自主研发并实现商业化生产的光刻机双工件台供应商,同时在晶圆级键合设备、激光退火设备等领域实现了国产化,在中高端精密运动系统市场取得了一定市场份额,在静电卡盘领域打破了国外厂商长期垄断的局面。

光刻机为啥那么“烧钱”?“V观财报”查询多家券商研报及相关资料了解到,光刻机是半导体芯片制造环节必不可少的重要设备,一台光刻机的重量约180吨,其内部有超过8万个零件,几乎是全球最顶尖的设备生产商们相互配合才能生产一台,小到普通人用的手机芯片,大到航天航空领域,都离不开光刻机的功劳。

西南证券在研报中指出,光刻的工艺水平直接决定芯片的制程水平和性能水平,也是集成电路制造中最复杂、最关键的工艺步骤,其核心设备光刻机更是被誉为“半导体工业皇冠上的明珠”。不过,由于光刻机研发难度较大,且门槛较高,所以当前全球光刻机市场基本都是由荷兰光刻机巨头阿斯麦(ASML)垄断。

ASML全球副总裁、中国区总裁沈波曾表示,ASML每年逾10亿欧元的研发投入,连续20年研发出最新一款光刻设备。据ASML2020年财报披露,全年研发设计投入达22亿欧元。随着今年上半年持续“芯片荒”,光刻机订单火爆,ASML生产的EUV(光刻机的一种)订单创季度新高。2021年半年报披露,ASML上半年累计新接订单130.11亿欧元,超过2020年全年订单112.92亿欧元,同比增长211%。

然而,全球光刻机市场主要由境外厂商主导,中国光刻机市场仍处于起步阶段。华卓精科在招股书中指出,光刻机工件台是光刻机的核心子系统之一,国际主要光刻机整机生产厂商为ASML、尼康、佳能,前述三家厂商合计市场份额超过90%。尼康和佳能都是自主研发生产工件台,ASML的高端工件台也是自主研发生产,公司向这三家销售光刻机双工件台的机会较小。

华卓精科表示,上海微电子在光刻设备领域代表中国国内最先进的技术,是国内领先的半导体设备厂商。作为目前上海微电子光刻机双工件台产品的供应商,华卓精科在双工件台业务上只有这一家客户。

截至今年7月,除了一台发货给上海微电子的光刻机双工作台仍处于测试验收阶段、且并未收到付款之外,华卓精科并未实际销售出任何一台现实存在的光刻机双工作台设备。

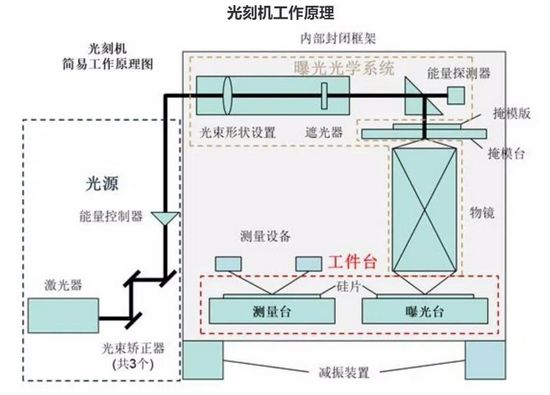

光刻机工作原理 来源:华卓精科招股书

光刻机工作原理 来源:华卓精科招股书与国际行业巨头相比,华卓精科在技术水平和市场规模上仍有差距。华卓精科称,已发出的DWS光刻机双工件台产品部分技术指标落后于竞争对手,与最先进EUV光刻机所使用的工件台性能相比,仍然有较大的差距。

半导体赛道涌入新玩家

从半导体行业来看,由于国家的大力支持、芯片自主研发的宏观需求以及广阔的市场前景,近些年中国国内的半导体研发成为“香饽饽”。天眼查数据显示,2018年至2021年8月2日,中国新增超5.6万家企业名称或经营范围含“芯片”相关企业。其中,新增20余家光刻机相关企业,占光刻机企业总量的57.5%。40%的光刻机相关企业注册资本在1000万元以上。从地区分布来看,广东省拥有最多的光刻机相关企业,占总量的50%,其次是河北省、陕西省、四川省。

不过,半导体行业也爆出不少烂尾项目。比如去年7月,千亿投资量级的武汉弘芯资金链断裂,并在今年2月份遣散了全体员工,公司进入停摆状态。2019年3月,总投资预算8亿美元南京德科码由于“基金停摆,造成资金链断”,并由于无法支付员工工资,被南京中级人民法院裁定进入破产程序。

实际上,去年10月20日,国家发改委新闻发言人孟玮在例行发布会上指出,国内投资集成电路产业的热情不断高涨,一些没经验、没技术、没人才的“三无企业”投身集成电路行业,个别地方对集成电路发展规律认识不够,盲目上项目,低水平重复建设,风险显现。

孟玮还强调,要建立防范机制。建立“早梳理、早发现、早反馈、早处置”的长效工作机制,强化风险提示,加强与银行机构、投资基金等方面的沟通协调,降低集成电路重大投资风险。

回归到华卓精科公司本身,上交所科创板上市委员会在审议会上,重点关注了其业务产业化前景、自主研发能力、资产减值准备计提等内容。

上交所要求华卓精科说明光刻机双工件台业务产业化前景。如下游客户未能按计划实现产业化,光刻机双工件台业务是否存在可持续性风险,以及在此情况下,是否符合科创板定位和发行上市条件,光刻机双工件台业务及02专项相关信息披露是否符合国家法律法规规定和科创板发行上市信息披露要求。

同时,上交所还要求华卓精科进一步说明其技术研发是否对清华大学构成重大依赖,是否具备持续的自主研发能力等。

8月2日,“V观财报”就业务产业化发展前景等问题致函华卓精科,截至发稿前,对方并未回应。

牛市来了?如何快速上车,金牌投顾服务免费送>>