三元和磷酸铁锂(LFP,为LiFePO4的简写)谁是王者,这是一个世纪性问题。不过从近期的表现来看,天平正向磷酸铁锂倾斜。

随着新能源车对磷酸铁锂电池的青睐,整条产业链出现了至下而上的“热传导”现象。二级市场早有反应,今年以来,磷酸铁锂产业链概念股中毅达(维权)(600610.SH)累计涨幅超过200%;云天化(600096.SH)涨幅超150%;停牌了的川发龙蟒(002312.SZ)股价涨幅也接近100%。

这些产业链上的公司,有的在扩产,有的在买矿,有的在跨界,都在用自己的方式,加强在产业链中的话语权,市场格局也将随之重构。磷酸铁锂电池未来能站稳动力电池的C位吗?谁会是产业链中最大的受益者?未来还有多少成长空间?

磷酸铁锂受青睐

对比三元材料和磷酸铁锂材料的性能差异发现,三元材料正极材料的层状晶格结构具有正极比容量和电池能量密度的优势,另外其低温性能也优于磷酸铁锂材料,这一性能差异将使搭载三元材料电池的汽车在冬季相比磷酸铁锂电池具备更好的续航里程。

而磷酸铁锂电池具有更为稳定的晶格结构,在高温条件下安全稳定性明显占优。同时,磷酸铁锂材料稳定的结构也带来了更高的循环寿命。最后,磷酸铁锂材料的主要元素是更为便宜的铁、磷,相比三元材料中更为稀缺的镍钴锰而言具备明显价格和成本优势。

在动力电池市场对续航里程要求不断提高,以及国家政策扶持之下,市场对三元材料的应用也在不断加码。比如在2019年前续航里程300km以上,补贴至少4万元+,并且电池能量密度在140wh/kg及以上的车型给予超额补贴系数,更别说还有一些地方补贴。但补贴政策是慢慢退潮的,比如2021年规定续航里程在300-400km之间(含300km)的纯电动乘用车,补贴降至1.3万元;续航里程在400km以上(含400km)的纯电动乘用车,也将只能享受1.8万元的补贴,地方补贴取消。

需要指出的是,这种补贴到2022年之后便不再有了。于是,在防止车企冒进追求高能量密度造成安全风险等指导背景下,三元电池成本较高的劣势凸显,而磷酸铁锂电池在循环寿命、安全性,成本方面的明显优势,再度进入市场视野,预计在电动两轮车、电动工具、电化学储能等领域,磷酸铁锂电池渗透率将逐步提升。

于是2020年,宁德时代(300750.SZ)CTP和比亚迪(002594.SZ)刀片技术推出,磷酸铁锂电池的潜力被挖掘。据公开信息,宁德时代的CTP电池包零部件数量减少40%,CTP电池包体积利用率提高了15%-20%,生产效率提升了50%,同时大幅降低制造成本。刀片电池同样也是大幅优化了电芯单体和模组结构的磷酸铁锂电池,能量密度较传统磷酸铁锂电池提高50%以上。

2021年7月8日,特斯拉正式上线Model Y标准续航版,和长续航版本相比最大的变化便是采用了磷酸铁锂电池。有消息称,马斯克在2021年第二季度财报电话会议上透露,未来特斯拉电池构成上转变,将使用2/3的磷酸铁锂电池和1/3的镍电池,而基于镍的电池中仅使用2%的钴。此前苹果的电动汽车也将选择配套磷酸铁锂体系电池,潜在的供应商或是比亚迪或者宁德时代。另大众集团在最近的电池日上透露其入门级车型将有搭载磷酸铁锂电池体系,磷酸铁锂电池的应用场景更大。

在工信部公布的2021年第1批新能源汽车推广应用目录中,乘用车、客车、专用车三大应用类型的车型共计115款,其中磷酸铁锂(LFP)电池配套车型为85款,占比高达73.9%。37款乘用车中共有18款LFP配套车型,占比为48.6%。

在数据上也很明显,华创能源化工表示,在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量2021年5月首次超越三元电池重回“王座”。中国汽车动力电池产业创新联盟政策信息研究部数据显示,2021年6月,我国动力电池销量共计12.0GWh,同比增长131.0%。其中三元电池销售5.2GWh,同比增长102.8%,占总销量43.1%;磷酸铁锂电池销售6.7GWh,同比增长158.6%,占总销量56.4%。2021年1-6月,我国动力电池累计销量达58.2GWh,同比累计增长173.6%。其中三元电池累计销售27.2GWh,同比累计增长115.6%;磷酸铁锂电池累计销售30.8GWh,同比累计增长260.0%。

另据方正证券的预测,2021年全球锂电池总装机量能达394GWh,LFP电池装机量占比大约为24%,即93GWh,以1.25的备货悉数算,LFP电池产量该有117GWh,以单GWh LFP正极耗用量0.228万吨来算,LFP正极需求量2021年预估为26.58万吨。顺便一提,LFP电池装机量占比在2022年预计提升为31%,LFP正极需求量在2022年的预估数为50.52万吨,在方正证券的预估匡算中,到2025年,LFP正极需求量甚至能超过200万吨。

当然需要指出的是,三元和磷酸铁锂电池在现阶段也都不是最完美的解决方案,而石墨烯或氢燃料电池等其他替代能源技术,也都在一旁虎视眈眈,未来电池格局,还有待观察。

相关厂家忙扩产

据川财研究所描述,目前磷酸铁锂电池路线仅在我国采用,日本、韩国等电池企业由于原材料缺乏,若要切换至磷酸铁锂路线,并无成本与技术优势。因此,如特斯拉等公司将目光看向磷酸铁锂电池的话,将使我国磷酸铁锂企业充分获益。

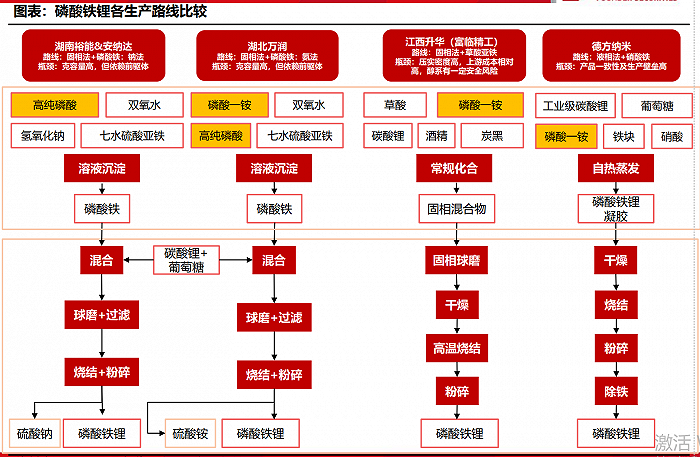

磷酸铁锂的制备主要有固相法和液相法,固相法最为成熟和应用最广,液相法工艺难度大,目前仅有德方纳米(300769.SZ)实现了规模化生产。

德方纳米主要产品为纳米磷酸铁锂材料,占营收比例96.32%,公司产能约8万吨。据方正证券数据国内磷酸铁锂合计产能40.1万吨,德方纳米占比20%,妥妥行业扛把子。另外,德方纳米在建产能7万吨,预计2021年年底产能达12万吨。

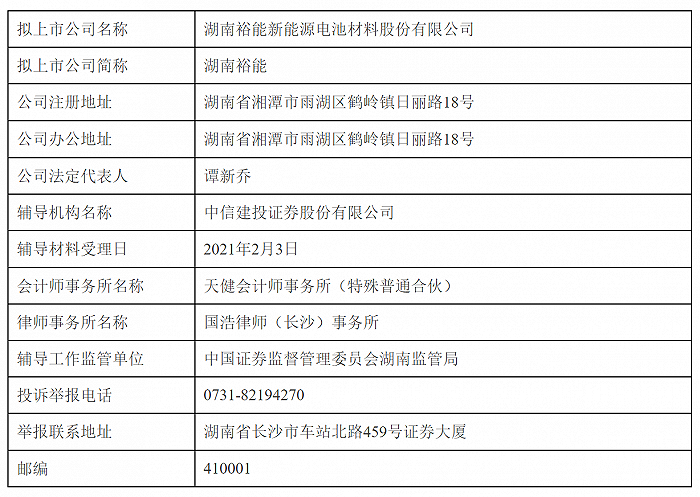

产能高的还有湖南裕能,约5.5万吨。该公司2021年2月3日在湖南证监局进行了辅导备案登记,辅导机构中信建投。从天眼查看,宁德时代持有湖南裕能10.54%的股权,湘潭电化(002125.SZ)持股8.47%,湘潭电化的控股股东湘潭电化集团持股13.48%,比亚迪持股5.27%。

富临精工(300432.SZ)全资孙公司湖南升华手握1.2万吨磷酸铁锂产能,并且富临精工控股子公司江西升华之全资子公司四川富临新能源科技有限公司在建5万吨产能项目,建设周期12个月。另外,富临精工2021年7月21日公告,子公司江西升华又拟规划新增投资年产25万吨磷酸铁锂正极材料项目,其第一期6万吨新建产能项目已与四川绿然科技集团有限责任公司、四川射洪经济开发区管委会签订了《战略合作协议》。第一期预计总投资额10.6亿元,达产实现税后收入年均26.55亿元,年均净利润2.66亿元。

公开信息显示,国轩高科(002074.SZ)的全资子公司合肥国轩高科动力能源有限公司(下称合肥国轩)拥有约2.7万吨的年产能。另2021年7月27日,国轩高科称,合肥国轩与安徽合肥庐江高新技术产业开发区管理委员会签署了《年产20万吨高端正极材料项目投资协议》,2025年正式投产,建成后预计年产值将达100亿元。实际上,国轩高科也是电池企业,2020年公司动力电池装机量约为3.27GWh,国内市占率约为5.2%,行业排名全国第五,其中磷酸铁锂电池装机量约为2.9GWh,约占国内市场磷酸铁锂电池装机总量的12.06%,排名全国第三。

“新贵”龙蟠科技(603906.SH)也不得不提。在2021年6月份,龙蟠科技完成了对贝特瑞磷酸铁锂资产的并购,正式切入新能源电池材料领域。贝瑞特是全球领先的磷酸铁锂正极材料企业,年产达3万吨,连续多年位居行业前列,拥有宁德时代、比亚迪等头部电池厂商客户资源。与此同时,龙蟠科技还拟在江苏和四川新建合计5万吨磷酸铁锂产能,预计将于今、明两年逐步投产,届时公司磷酸铁锂年产能可达8万吨左右。以当下的磷酸铁锂价格,太平洋证券预计,龙蟠科技单吨净利可达4000元以上。龙蟠科技2020年净利润2.03亿元,今后磷酸铁锂的贡献不可小觑。

“8万吨全部投产需要等在明年,项目是陆续投产,新建的2.5万吨快要投产了”,龙蟠科技证券部表示,公司是做汽车养护品的,随着新能源汽车的普及,也需要在新能源产业链方面做一些布局。至于目前的供需,该人士表示市场整体偏紧,这种状态大概持续到明年下半年,磷酸铁锂价格与碳酸锂有强关联。

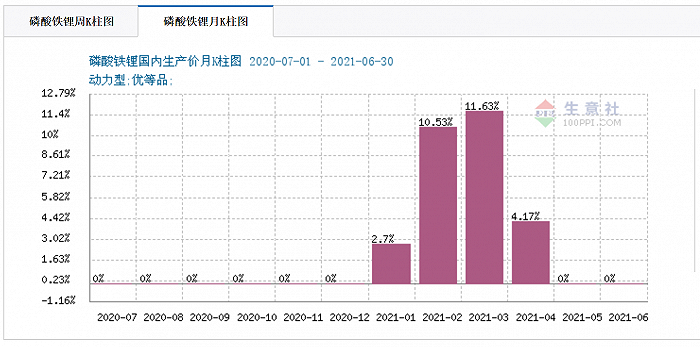

那么,磷酸铁锂的价格走势如何呢?生意社数据显示,7月29日诸多公司报价5.2万元/吨,而在1月初时的报价为3.6万元/吨-3.8万元/吨。

“第一个季度涨幅太大了,人们都没有准备”,生意社分析师刘海娇表示,整体来看,前几个月磷酸铁锂价格阶梯式增长,最近的价格还算稳定,大概是从5月份以后涨势就放缓了,未来预测不会有之前的涨幅,但应该还是会稳中有升。

钛白粉企业跨界磷酸铁

下游需求旺盛,热度自然就会向上游传导,即主要沿着磷酸铁锂-磷酸铁-高纯磷酸/工业一铵-黄磷/磷肥-磷矿石这条产业链方向。

如上所述,主流的固相法需要磷酸铁(分子式FePO4)这一材料,液相法则不然。而制备磷酸铁,市场的主流方法则为硫酸亚铁经双氧水氧化后与磷酸(盐)反应沉淀,其理由很简单,因为硫酸亚铁容易获得。这就不得不说钛白粉企业具备得天独厚的优势。与外购硫酸亚铁的企业不同的是,钛白粉企业在钛白粉生产过程中副产硫酸亚铁,这就省去了一大中间步骤。

比如安纳达(002136.SZ),该企业钛白粉收入占比接近9成,剩下的收入就来自磷酸铁产品。2015年,安纳达控股子公司铜陵纳源磷酸铁项目建成投产后,就开始向市场供应产品。其年报显示,安纳达有1万吨/年的磷酸铁产能,一季度刚建成投产2万吨,铜陵纳源还在推进和实施5万吨/年磷酸铁改扩建项目。不仅如此,6月8日安纳达披露与湖南裕能共同投资设立从事磷酸铁生产经营的有限公司,铜陵纳源占65%,建设5万吨/年高压实磷酸铁项目,一期建设期为12个月。

另一家中核钛白(002145.SZ)看见有肉吃,又怎会放过机会。5月25日公司披露非公开发行预案,募资70.91亿元,其中33.85亿元就是投入“年产50万吨磷酸铁项目”,可谓大手笔。项目第一阶段10万吨,建设周期24个月;第二阶段40万吨,建设周期36个月。

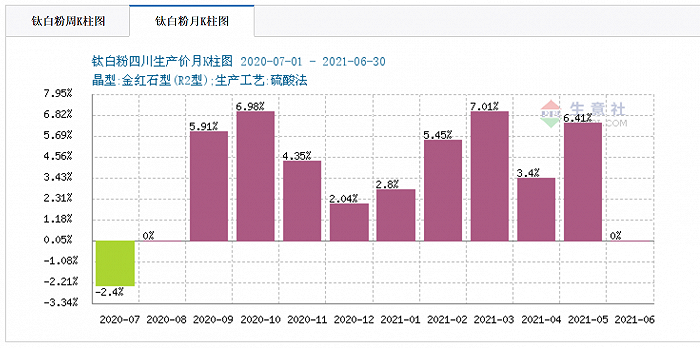

顺带一提,两公司主营钛白粉行情也不差,7月30日有公司报价锐钛型钛白粉1.68万元/吨,去年7月中旬时价格大约在1.03万元/吨-1.13万元/吨。

另外天赐材料(002709.SZ)在磷酸铁方面也有布局。6月18日公告称,天赐材料拟设立合资子公司投资建设年产30万吨磷酸铁项目(一期),项目建设期12个月。

磷酸排头兵瓮福集团

在生产磷酸铁时,根据不同工艺路线,无论是主流或非主流,用到的无外乎就是磷酸、磷酸一铵等。由于磷酸或磷酸一铵的消耗量大,并直接参与磷酸铁和磷酸铁锂生成的反应过程,其质量对最终产品的质量有重要影响。因此,为保证磷酸铁锂的质量,在制备过程中,主要用到的是工业级磷酸一铵和磷酸。那么上市公司又有哪些呢?其实不少。

瓮福集团应该是工业级磷酸的头把交椅,2021年国内工业磷酸名义产能为342万吨,瓮福集团就有100万吨。不仅如此,瓮福集团形成了“磷矿-磷酸-磷肥及磷化工产品”一体化产业链。瓮福集团看上了中毅达这个平台。5月,中毅达计划重组上市,拟以5.1元/股价格收购瓮福集团100%股权。然后市场开心地将中毅达的现价推到了15元以上。另外瓮福集团也生产磷酸一铵。

2020年扣非净利润亏22亿元的*ST澄星(维权)(600078.SH),也生产磷酸和磷酸盐。其年报显示,公司设计年产能磷酸为72万吨,磷酸盐为9.5万吨,黄磷18万吨。*ST澄星2020年磷酸的产能利用率为54.53%。

云天化的磷酸一铵产能为70万吨,磷酸二铵的产能达445万吨。

川发龙蟒年报显示,公司拥有工业级磷酸一铵30万吨/年的设计产能,去年产能利用率121.62%,产出了36.48万吨,同比增幅52.57%。川发龙蟒还是全球产销量最大同时也是国内出口量最大的工业级磷酸一铵生产企业,出口量超过国内出口总量的50%。

川恒股份(002895.SZ)拥有9万吨/年+5万吨/年的磷酸一铵设计产能,2020年的产能利用率为202.92%。

云图控股(002539.SZ)拥有43万吨的磷酸一铵设计产能。

川金诺(300505.SZ)的年报显示,公司有工业湿法粗磷酸20万吨/年项目,以及工业湿法净化磷酸10万吨/年项目,均在建设中。

近期表现抢眼的宏达股份(600331.SH),2020年新增了一条10万吨工业级磷酸一铵生产线,目前公司工业级磷酸一铵销售量占西北市场约20%份额。

相关企业还有六国化工(600470.SH)等。

有数据显示,目前国内工铵(工业级磷酸一铵)产能在200万吨左右,海外地区工铵产能仅47.5万吨。中国每年需出口约30万吨,主要供应南美、欧洲、中东等地。考虑到疫情影响,全球工铵供应呈现偏紧。

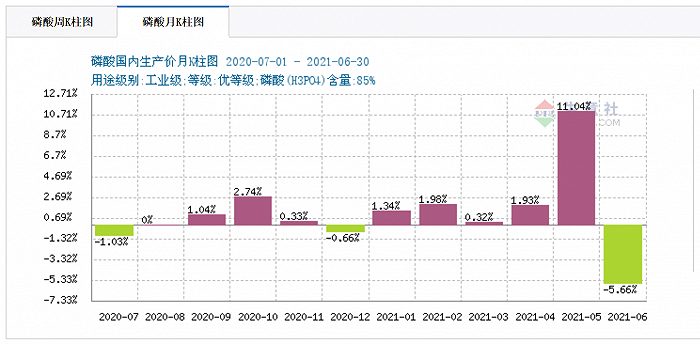

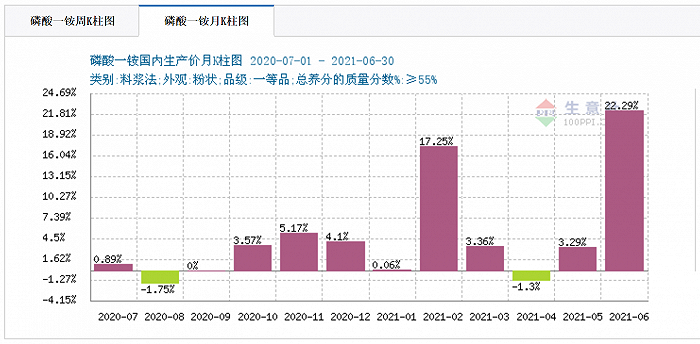

据生意社数据显示,瓮福集团今年2月初磷酸报价5500元/吨,7月30日报价6900元/吨;磷酸一铵以云天化为例,去年7月3日磷酸一铵(55%粉)报价1950元/吨,今年7月30日报价3600元/吨。

还有一个情况是,由于85%磷酸在使用时还需要稀释,部分具备条件的企业还可以直接使用浓度较低但其他指标符合要求的稀磷酸,如安纳达子公司铜陵纳源就直接向六国化工子公司鑫克化工采购35%的稀磷酸作为原料。

磷酸铁锂的上游还不得不提到碳酸锂。“碳酸锂是重点,磷酸铁锂就跟着它走”,生意社分析师刘海娇告诉界面新闻记者,碳酸锂作为磷酸铁锂上游,上游紧缺,下游就涨价,磷酸铁锂主要受到了碳酸锂的影响,关联性高。

另据光大证券研报显示,2020年约62%的碳酸锂被用于锂离子电池,其中18.5%的碳酸锂用于磷酸铁锂电池,44%的碳酸锂用于三元电池。所以碳酸锂是一个不容忽视的原材料。光大证券预计2025年全球碳酸锂供给量108万吨,而未来5年整体供给端的增速将低于需求端的增速,预计2025年时,全球碳酸锂缺口突破16万吨,缺口占比13%。如此看,光大证券预计未来两年全球碳酸锂供需将仍处于紧平衡状态。

上市公司中,永兴材料(002756.SZ)自有矿山,生产电池级碳酸锂具有成本优势。太平洋证券认为,云母提锂综合利用是云母提锂的终极归宿,未来成本仍有降低空间。随着永兴材料2万吨碳酸锂逐步建成,公司将具有3万吨碳酸锂生产能力,进一步增厚业绩。

科达制造(600499.SH)战略投资以蓝科锂业为载体的锂电材料业务,业务包含锂离子电池负极材料和碳酸锂的生产与销售、正极材料业务的投资布局。年报显示蓝科锂业拥有1万吨/年碳酸锂产能,2020年生产碳酸锂13602吨,目前其已扩建2万吨电池级碳酸锂项目,该项目将于2021年度投产。东北证券预计蓝科锂业全年利润将大幅增长。

当然,碳酸锂生产的主要原材料还包括锂辉石、硫酸、纯碱和动力煤,大约平均每生产一吨碳酸锂需要9吨5%品位锂辉石,1.6吨纯碱,1.84吨硫酸和6.06吨动力煤。上述各材料的情况格局和情况,又是另一番景象了,比如碳酸锂的需求提升,自年初又逐步传导至上游精矿,紧缺确立。

数家公司在买矿

磷酸铁锂产业链条的最上游则是磷矿石。2020年数据显示,世界磷矿石总储量为710亿吨,总产量为2.23亿吨。中国是磷矿石最大的生产国,磷矿石生产量占全球40%,但中国磷矿石储量,却只占全球的5%。方正证券称,磷是不可再生的稀缺资源,磷质从远古时期岩浆喷发到风化作用进入藻类富集需要经历数千万年甚至上亿年。未来,磷资源会更加稀缺,已成为战略性资源。

有资料显示,在目前国内磷矿石下游的应用结构中,磷矿石主要用于磷酸一铵和磷酸二铵的生产,而单纯用于磷酸生产的磷矿石占比则相对较少。本身由于“三磷整治”等环保政策,磷矿石产量自2016年就出现了下滑,再加上磷酸铁对高纯度的要求,间接提高了磷矿石消耗量,以及多企业投产下游磷酸铁、磷酸铁锂,磷矿石的供应呈现紧张局面。可以说,得磷矿,心不慌。

上述的川发龙蟒为啥停牌?正是因为公司打算收购四川发展天瑞矿业有限公司(下称天瑞矿业)100%股权。据天瑞矿业官方网站,该公司2011年取得四川省马边老河坝磷矿铜厂埂(八号矿块)磷矿矿权,矿权范围面积2.708平方公里,占有资源储量9597.5万吨,保有资源储量9264.92万吨,开采规模250万吨/年;同时配套200万吨/年的选矿装置。

另在川发龙蟒年报中可以看到,上市公司襄阳基地白竹磷矿年产100万吨磷矿石生产规模已基本建设完毕;襄阳基地红星磷矿目前虽已到矿山开采尾期,每年仍可开采出约15万吨的磷矿石。

上述的瓮福集团,则具备750万吨/年磷矿石的生产能力。瓮福集团表示其磷矿储量丰富,资源优势明显,保有储量位于全国前列。

上述的云天化,现有原矿生产能力1450万吨,擦洗选矿生产能力618万吨,浮选生产能力750万吨,是我国最大的磷矿采选企业之一。2020年云天化共生产浮选精矿473.78万吨、酸法矿517.14万吨,黄磷矿131.62万吨,钙镁矿1.68万吨。磷矿自给率高达80%,预计公司现有磷矿资源储量13.15亿吨。

再来看看兴发集团(600141.SH),该公司拥有采矿权的磷矿石储量4.46亿吨,产能495万吨/年,去年产了517.48万吨,销了307.4万吨。此外,兴发集团在建后坪磷矿200万吨/年采矿工程项目,计划2022年下半年投产。

川恒股份方面,据方正证券统计,公司现有磷矿产能150万吨/年,在建250万吨/年。

云图控股拥有四川省雷波县牛牛寨北矿区磷矿探矿权,其中东段已探明磷矿石资源储量1.81亿吨,探转采后有望实现磷矿产能200万吨。西段磷矿尚处于勘探阶段。

新洋丰(000902.SZ)则打算以9794.92万元收购雷波矿业100%股权,交易完成后,雷波矿业将成为公司全资子公司,上市公司将从而取得巴姑磷矿的采矿权。截至2021年5月31日,巴姑磷矿评估保有资源储量4684.52万吨、平均地质品位21.50%;评估利用资源储量4684.52万吨、平均地质品位21.50%,全矿设计损失1320.58万吨;评估可采储量2430.78万吨。

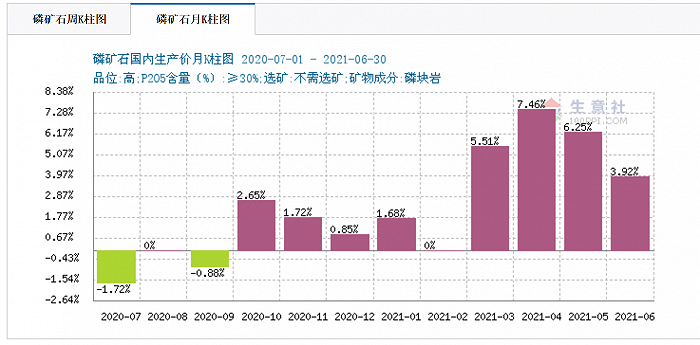

至于磷矿石的报价,生意社显示,7月30日有公司28%品位的磷矿石报价490元/吨,同一家公司在2020年9月底时的报价为300元/吨。

方正证券有这么一组数据,1GWh的电池大概消耗0.228万吨的磷酸铁锂正极,对应0.221万吨的磷酸铁,需用掉0.178万吨工业级磷酸一铵或0.178万吨工业级磷酸,最后对应0.44万吨的磷矿。当然,农用级磷酸一铵、磷酸二铵与工业级磷酸一铵项目可相互置换,但据机构称,此转产意愿并不强,因为农业级磷酸一铵的景气度也很高。

按照方正证券的预测,2025年,磷酸铁锂正极材料需求量将达到200万吨,如果不转产,意味着新增磷酸铁需求量将达194万吨,新增工业级磷酸一铵/磷酸需求量将达156万吨,新增磷矿需求量将达386万吨。

不过,界面新闻记者统计发现,上述上市公司扩建/在建磷酸铁锂产能若全部顺利达产,加上现有产能,可以实现年磷酸铁锂产能200万吨。而工业级磷酸一铵/磷酸,磷矿的新增需求相对于现有产能增长比例并不高。

磷酸铁锂产业链上市公司在经历一轮大涨后,如果没有新的故事,还有上涨空间吗?

牛市来了?如何快速上车,金牌投顾服务免费送>>