《思维财经》彭宝萱

2021年7月13日,喜茶完成D轮融资,此次融资金额为5亿美元,目前估值金额已达600亿人民币。7月19日,喜茶被爆收购乐乐茶,而后却以“彻底、完全、坚决放弃”收购乐乐茶计划回应。紧接着,7月21日,精品咖啡品牌Seesaw宣布完成了A+轮亿元融资,由喜茶领投。

在中概股热议的如今,咖啡茶饮赛道的上市传闻就一直未停歇。先是瑞幸咖啡财务造假后停牌退市,后有奈雪的茶于6月30日港股上市。

消费领域,层出不穷的品牌造势,覆盖从高端到低端的目标群体。并且,咖啡与茶饮的界限越来越模糊,做奶茶的想要做咖啡的一杯羹,做咖啡的新品中不乏果茶奶茶,有爆款、有品牌力,似乎就有了市场。

投资和融资计划的背后,喜茶屡次否认被传得沸沸扬扬的上市传闻。但近日上新咖啡饮品之后,喜茶将走怎样的品牌之路,则值得思考。

收购不成后反讽?

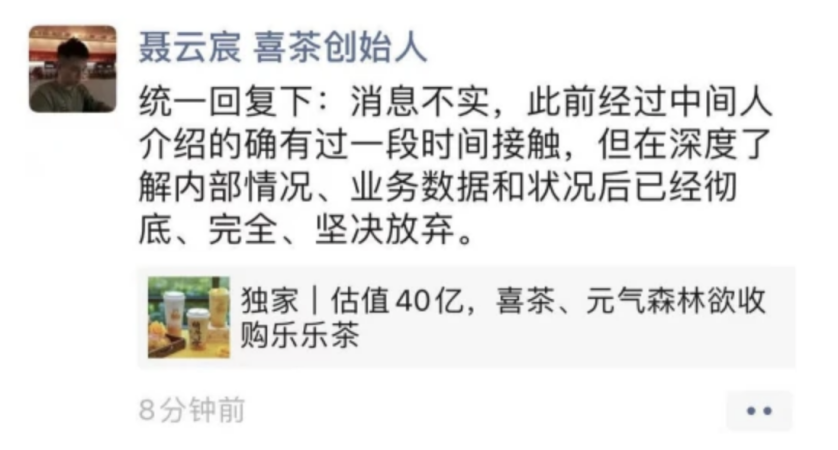

7月20日,一条“喜茶回应收购乐乐茶”的话题登上了热搜,而这一切来源于媒体“观潮新消费”于7月19日的报道《独家|估值40亿,喜茶、元气森林欲收购乐乐茶》。此文中提到,元气森林和喜茶欲收购乐乐茶,因为双方看中乐乐茶的渠道价值,并给出了40亿元的估值。

而据媒体消息,喜茶创始人聂云宸随后发朋友圈回应称“消息不实,此前经过中间人介绍的确有过一段时间接触,但在深度了解内部情况、业务数据和状况后已经彻底、完全、坚决放弃。”

一句话中透露了三个信息点,有过内部接触、乐乐茶状况不佳以及喜茶已放弃收购,但“彻底”“完全”“坚决”这三个词的修饰似乎让乐乐茶的境地更加尴尬。

7月20日下午,乐乐茶回应并购传闻“公司并无被收购计划,目前经营状况良好,无论是单店还是公司整体情况都呈健康、盈利、发展的状态。”

但此外,喜茶又于7月21日晚就“收购乐乐茶”事件做出了情况说明,细述了喜茶与乐乐茶之间的收购状况。其中,“很迷惑的经常看到这位LLC跟我们的形似”、“对方董事会始终无法就交易条件形成统一意见,让我们难以再相信对方推进交易的能力和诚意”、“估值还远远高于此前交易中商定的金额”等表述点明了乐乐茶存在疑似抄袭、无诚意和估值不及40亿元等问题。

据悉,深圳美西西餐饮管理有限公司(以下简称“喜茶”)于2012年成立,起源于广东江门一条叫江边里的小巷,原名皇茶ROYALTEA,因注册商标未成而改名为喜茶HEYTEA。90后创始人聂云宸19岁从专科学校毕业后便开始创业,开手机店倒闭后跨行至奶茶行业。

相比于2016年12月首家就落户于上海五角场万达的乐乐茶,喜茶于2017年2月才来到上海来福士开出了第一家店。虽然两个品牌的主营产品均有茶饮和甜点,但乐乐茶以“脏脏包”风靡市场,而喜茶一开始以蛋糕珍珠奶茶火了起来。就目前产品而言,不只喜茶和乐乐茶之间,与奈雪的茶也有相似的产品。

图——奈雪、乐乐茶和喜茶部分产品

而收购事件发酵后的7月21日,喜茶完成了首次对外投资,参与领投咖啡品牌Seesaw的A+轮融资。此次融资金额超亿元人民币,由弘毅百福控股跟投。

图——Seesaw咖啡融资信息

相对于7月13日最新5亿美元的D轮融资之后,喜茶目前的估值已达600亿人民币,背后不乏高领、腾讯、红杉资本等资本的投入。再看同在高端茶饮市场行列的奈雪的茶,也在6月18日上市前的最后一轮融资中达到了600亿元的估值。但由于上市后下跌的股价态势,截止于8月3日,奈雪的茶目前市值仅为166.7亿港元,约139亿元。

图——喜茶融资信息

并未“下沉”的“喜小茶”

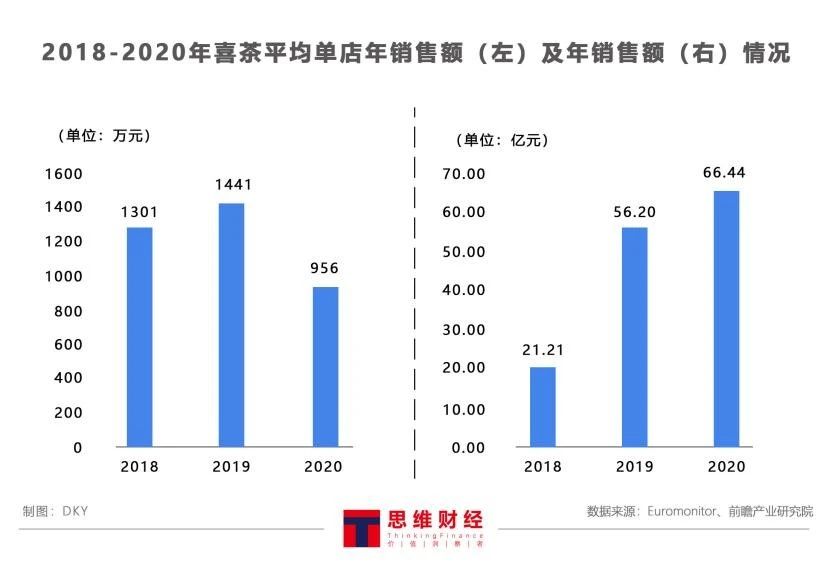

据喜茶2020年度报告和Euromonitor数据,2020年喜茶的年销售额增长率为18%,远不及19年增长的165%。同时,门店数量大幅扩张,从原有的390家增至20年的695家,但平均单店年销售额从1441万元下降至956万元,单店日销售额也下降至2.6万元。可以看到,在大量扩张门店的背后,喜茶似乎并没有得到较大的效益提升,而是将有限的市场份额进行瓜分。

图——2018-2020年喜茶平均单店年销售额(左)及年销售额(右)情况(单位:万元,亿元)

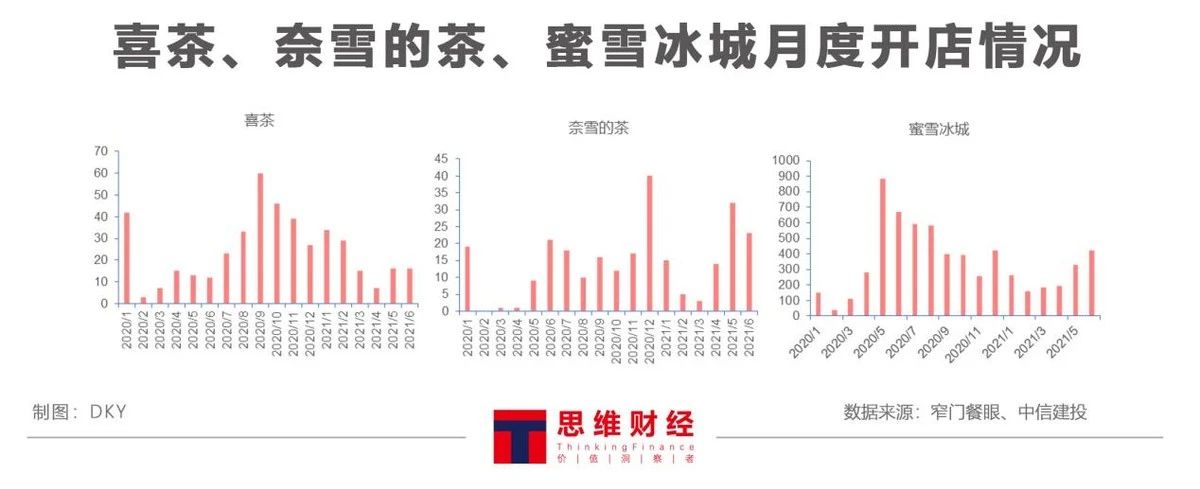

高端市场中,喜茶无疑是目前市场份额占比最多的品牌。据奈雪的茶招股书显示,截止于2020年,喜茶的市场份额为27.7%,奈雪的茶以18.9%位列第二。在低端市场,蜜雪冰城虽占据13.3%的市场份额,但门店数多达12000家。以近几个月的开店情况,喜茶稍显不足。

图——喜茶、奈雪的茶、蜜雪冰城月度开店情况

也许,是为了争取不同价位的市场份额,亦或是开创新系列产品,喜茶在2020年4月开始运营旗下子品牌喜小茶。号称“好茶真奶真果汁”的喜小茶首店于深圳华强北开业,但不难发现,喜小茶售价在8-16元区间的价格弥补了喜茶所缺乏的低价位区间,更针对于二三线及以下城市的下沉市场。

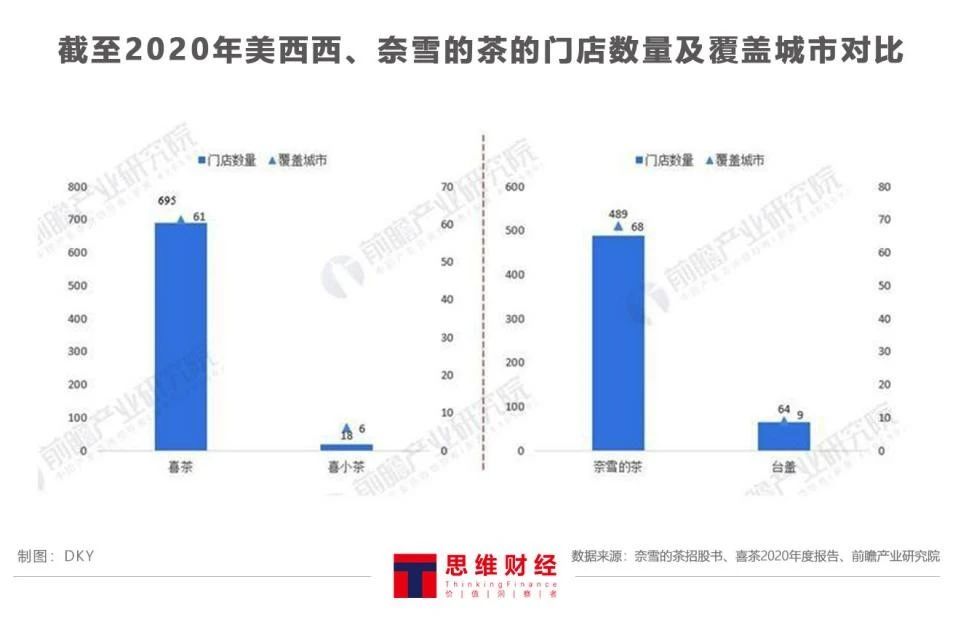

据2021年5月发布的《喜小茶一周年“小”报告》称,目前喜小茶已逐步在广东省的一二线城市开出22家门店,共计280万杯的饮品,销售前5的门店月均销量超3万杯。而巧合的是,奈雪的茶旗下品牌台盖同样定位于中低端市场,标价7-26元,2019年开店83家后2020年减少至64家。但就覆盖城市方面,台盖仍有少量增长。

图——截至2020年美西西、奈雪的茶的门店数量及覆盖城市对比(单位:家,个)

虽然较低的定价是进入低端市场的途径,但经过一年多的时间,喜小茶仍未扩展至广东省外,且聚集于一二线城市,并未完全地接触于下沉市场。更重要的是,低端市场日益饱和,如何与开店1.2万家、价格更低廉的蜜雪冰城以及打出品牌化的Coco、一点点等相互竞争,单一打价格战显而易见地不可行。

“出圈”追求爆款

7月28日,喜茶在全国所有销售咖啡的门店上线了生椰咖家族新品,包括生打椰椰拿铁、生打椰椰冻拿铁和椰柠美式三款饮品。据有关媒体报道,这是喜茶继去年在行业内开创性应用生打椰这一创新原材料之后,首次将此原材料应用于咖啡领域,以创新产品再度助力生打椰原料“出圈”。并且,喜茶在26日和27日申请了生椰咖、生椰咖家族的商标名称。

图——喜茶商标注册信息

但部分网友并不买账,质疑喜茶不专心做茶、部分主打产品质量和口味下降、上新产品太多、咖啡饮品不如一些咖啡品牌、生椰咖是原创还是抄袭等问题。此前,“生椰拿铁”成为瑞幸咖啡新品中的网络爆款,搜索关键词可见到一致的好评。

图——喜茶微博官方账号部分评论

对于“生椰咖”的质疑,喜茶7月28日在微博上回应称“去年8月,我们率先推出原创生打椰系列,当时也有尝试生打椰与咖啡综合拼配,但坦率地说当时我们不懂咖啡,做出来的咖啡不好喝,所以只能作罢”,经过一年的测试与升级,重新推出此产品。

其次,上新产品过多引起部分消费者的不满,但这恰巧是喜茶认为的优势所在。喜茶在2020年度报告中提及,为保持领先的研发实力和研发品质,平均每1.2周就会推出一个新品。但值得注意的是,频繁上新的同时,喜茶也“急着”下架产品。喜茶的微博官方账号中,7月份声称下架的产品就约14种。除了因为时令水果成熟时间受限制以外,库存不足也是下架原因。喜茶是否对产品无计划上新和下架,是否因注重新产品而忽视核心产品质量,则不得而知。

此外,除了步入咖啡赛道,喜茶天猫旗舰店和京东自营旗舰店分别于去年3月和7月上线,并在11月上市了“纤维添加,不止零糖”的无糖气泡水产品“喜小瓶”。目前推出的无糖气泡水中有4种口味,包含柚子、葡萄、百香果和荔枝的果味,且号称“零糖”饮料。在另一款果汁茶饮料中,标语显示的“半瓶都是真果汁”,但又同时标注“低糖”和“零脂”。

按照常理,如果使用水果果汁,饮料中会含有一定量的糖分,不会是“零糖”。对此,喜茶相关人员称“产品无任何添加果糖,但因产品中添加少量果汁,会带入的果糖及代糖在内的总含量低于0.5g/100ml的国家标准,所以标识为零糖”。

不难发现,喜茶想从气泡水领域分一杯羹。其饮品的生产商为东洋制罐株式会社和日本饮料株式会社在常熟的合资工厂,这也是元气森林的第一代产品的生产工厂。

除了热卖的气泡水和果汁茶,在淘宝的“喜茶官方旗舰店”中还有茶礼盒和冰棒售卖。并且,企查查显示,喜茶注册商标占比最多的反而不是啤酒饮品类,而是占比18%的方便食品类商标,如近期申请的喜茶饼家等等。

国盛证券在今年5月25日的研究报告中认为“产品为高端茶饮购买决策核心驱动因素,龙头品牌爆款效应突出、研发能力较强,能够对新产品及趋势快速响应并进行品牌推广,对后进入品牌形成壁垒”。7月14日,川财证券也在报告中指出“高端现制茶行业头部企业,产品与渠道是营收增长关键。”

那么,喜茶是否会加重对茶饮以外业务的开发?如何进一步拓展市场份额?对于本文涉及的上述问题,《思维财经》联系喜茶方面,但未获回复。《思维财经》出品■